Normes d'encadrement normes de marché Nouvelles diverses

ISR : peut mieux faire, mais comment ?

Ivan Tchotourian 18 novembre 2016

Bonjour à toutes et à tous, excellent article consacré à l’ISR démontrant le rôle des convictions personnelles et de l’importance de limiter le nombre de fonds proposés : « L’investissement socialement responsable peut encore mieux faire » (The Conversation, 20 septembre 2015).

Les taux de rendement ne sont plus les seuls à capter l’attention des analystes. Les critères extra-financiers sont de plus en plus pris en compte, si bien que l’Investissement Socialement Responsable (ISR) représente aujourd’hui autour de 10 % des actifs sous gestion en Europe.

Mais la poursuite de son développement passe par une meilleure compréhension des freins et des motivations des investisseurs vis-à-vis de l’ISR. La marge de progression est en effet réelle, notamment chez les particuliers qui ne représentent que 4 % des montants investis (Source Eurosif 2014).

Comment expliquer une si faible participation ? Les épargnants sont-ils réfractaires aux fonds ISR ? Existe-t-il des leviers d’action pour augmenter leurs investissements ?

À la prochaine…

Ivan Tchotourian

normes de marché Nouvelles diverses

Où en est la RSE dans les entreprises ?

Ivan Tchotourian 29 septembre 2016

Sur 1001 startups, Julien Dallemand propose un guide intéressant sur la responsabilité sociétale : « Où en est la RSE dans les entreprises ? » (21 septembre 2016).

Depuis plusieurs années déjà, la Responsabilité Sociétale d’Entreprise attire l’attention des dirigeants d’entreprise. Certains la considère tout simplement comme une nouvelle tendance dans le monde du business, dans laquelle il est inutile d’investir. D’autres, au contraire, ont modifié leur plan stratégique pour devenir plus ‘socialement responsables’ et pensent que leur entreprise en bénéficiera. Qui a raison ?

À la prochaine…

Ivan Tchotourian

normes de marché rémunération

Ratio de rémunération : la SEC l’a adopté

Ivan Tchotourian 28 septembre 2016

À partir de 2017, la majorité des entreprises inscrites en bourse aux États-Unis (pas les sociétés Canadiennes pour l’instant) devront dévoiler le ratio de la rémunération de leur P-DG par rapport à la rémunération médiane de leurs employés. Dans le cadre de son blogue, Mme Diane Bérard revient sur le sujet : « Salaire du pdg/salaire médian des employés: fini le secret » (Les affaires.com, 25 août 2016)

et met en lumière un certain nombre de critiques :

1- La SEC laisse à chaque entreprise le choix de sa méthode de calcul du salaire médian de ses employés.

2- Chaque entreprise peut se contenter d’un échantillon de travailleurs pour calculer le salaire médian. Elle n’a pas à inclure tout le personnel.

3- Chaque entreprise peut calculer ce ratio au moment de son choix au cours des trois derniers mois de son année financière. Elle peut donc choisir le moment où elle a le moins d’employés saisonniers, dont la rémunération est généralement moins élevée.

4- La médiane ne reflète pas toujours fidèlement la réalité salariale d’une entreprise.

5- Par ailleurs, un ratio plus faible ne signifie pas nécessairement une rémunération plus « juste ».

À la prochaine…

Ivan Tchotourian

normes de marché Nouvelles diverses

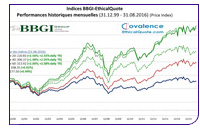

L’ISR surperforme en Suisse

Ivan Tchotourian 23 septembre 2016

Bonjour à toutes et à tous, excellent résultat de l’ISR en Suisse. Telle est la dernière nouvelle de Covalence & BBGI Group diffusée le 22 septembre : « L’ISR surperforme en 2016 ».

Sur le terrain Environnement, Social, Gouvernance (ESG), les entreprises suisses ont enregistré un résultat globalement satisfaisant en août après un mois de juillet mitigé.

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial Normes d'encadrement normes de droit normes de marché rémunération

Say on pay obligatoire : l’IGOPP doute

Ivan Tchotourian 18 août 2016

Excellent texte auquel je viens d’accéder rédigé par Yvon Allaire et François Dauphin daté du 11 août 2016 et intitulé : “Making Say-on-Pay Vote Binding: a Good Idea?” (IGOPP).

Petit extrait :

The challenge of reading and understanding the particulars of executive compensation has become far more daunting. Indeed, for the 50 largest (by market cap) companies on the TSX in 2015 that were also listed back in 2000, the median number of pages to describe their compensation went from 6 in 2000 to 34 pages in 2015, ranging all the way up to 66 pages. Investors with holdings in dozens or hundreds of stocks face a formidable task. The simplest way out is either to vote per the stock’s performance or, more likely, rely on the recommendation of proxy advisory firms (which also base their “advice” on relative stock market performance. (…)

Boards of directors, compensation committees and their consultants have come to realize that it is wiser and safer to toe the line and put forth pay packages that will pass muster with proxy advisory firms. The result has been a remarkable standardization of compensation, a sort of “copy and paste” across publicly listed companies. Thus, most CEO pay packages are linked to the same metrics, whether they operate in manufacturing, retailing, banking, mining, energy, pharmaceuticals or services. For the companies on the S&P/TSX 60 index, the so-called long term compensation for their CEO in 2015 was based on total shareholder return (TSR) or the earnings per share growth (EPS) in 85% of cases. The proxy advisory firm ISS has been promoting these measures as the best way to connect compensation to performance. (…)

At a more fundamental level, the setting of pay policies should be the preserve of the board, as Canadian corporate law clearly states. When egregious pay packages are given to executives, a say-on-pay vote, compulsory or not, binding or not, will always be much less effective than a majority of votes against the election of members of the compensation committee. But that calls upon large investment funds to show fortitude and cohesiveness in the few instances of unwarranted compensation which occur every year.

À la prochaine…

Ivan Tchotourian

normes de marché Nouvelles diverses

ISR : quel type de gestion pour le promouvoir ?

Ivan Tchotourian 15 juillet 2016

« Qui de la gestion active ou passive luttera le plus efficacement contre le réchauffement climatique ? » : excellente question que pose l’économiste David Allouche sur L’Agefi (relayé par LinkedIn). Cet article interpelle directement l’ISR et le rôle des acteurs de la finance pour le promouvoir.

L’enjeu crucial du maintien du réchauffement climatique sous le seuil de 2°C met les investisseurs des marchés financiers en pole position pour une économie décarbonnée.

Nombre de gérants actifs, soucieux du risque climatique, désinvestissent les actions exposées aux énergies fossiles et choisissent d’investir dans les énergies renouvelables et la transition énergétique. A l’inverse, la gestion passive, sur la base des indices classiques pondérés par la capitalisation boursière, est inopérante dans le cadre d’un investissement « bas carbone », puisqu’elle reconduit le monde tel qu’il est. En effet, la gestion indicielle conduirait à investir 20 à 30% de son portefeuille sur les secteurs « Carbo-intensifs » à Londres ou en Australie, selon le rapport de 2012 de Carbon Tracker Initiative.

La gestion passive ne peut-elle rien pour façonner un monde post COP21 ?

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance Normes d'encadrement normes de droit normes de marché

Governance goes green : à lire !

Ivan Tchotourian 6 juillet 2016

Beau rapport du cabinet Weil, Gotshal & Manges LLP qui montre que la RSE ne peut plus être ignoré par les entreprises : « Governance Goes Green ».

It’s not just us tree-huggers. Increasingly, institutional investors, pension plans and regulators are calling for (and in some cases requiring) companies to assess and report on the sustainability of their business operations and investments. Climate change and other environmental concerns are at the forefront of these calls. Institutional investors are focusing on sustainable business practices – a broad category in which environmental and social risks, costs and opportunities of doing business are analyzed alongside conventional economic considerations – as a key factor in long-term financial performance. Sustainability proponents are looking to boards of directors and management to integrate these considerations into their companies’ long-term business strategies.

Éléments essentiels à retenir :

- Institutional investors increasingly regard environmental and other sustainability issues as strategic matters for companies.

- Shareholders continue to submit environmental and other sustainability proposals, successfully garnering attention and prompting companies to make changes, despite their failure to win majority votes.

- Independent organizations are developing standards for sustainability and environmental reporting to provide investors with consistent metrics for assessing and comparing the sustainability of companies’ practices.

- Sustainability and environmental reporting remains in the SEC’s sights as it evaluates the effectiveness of current disclosure requirements and considers changes for the future.

À la prochaine…

Ivan Tchotourian