engagement et activisme actionnarial finance sociale et investissement responsable Normes d'encadrement normes de marché

Les critères climatiques et sociaux gagnent encore du terrain dans la finance

Ivan Tchotourian 17 septembre 2018 Ivan Tchotourian

C’est sous ce titre que le journal Les affaires relaie un article de l’AFP (ici). Cet article montre que les investisseurs se préoccupent de plus en plus des critères sociaux et environnementaux dans les placements.

L’intégration de critères environnementaux, sociaux et de gouvernance (ESG) continue à gagner du terrain parmi les investisseurs et les sociétés levant des capitaux, convaincus par la rentabilité financière de ces placements, selon une étude HSBC publiée jeudi. «61% des investisseurs et 48% des émetteurs (entreprises, ndlr) dans le monde intègrent dans leur stratégie de développement» ces critères, «même si de grandes disparités existent d’une région à l’autre», détaille l’étude, réalisée pour la banque britannique par East & Partners auprès de 1731 sociétés et investisseurs institutionnels.

(…) «La priorité donnée à la rentabilité financière reflète la progression de l’engagement réel des investisseurs et l’action des marchés qui encouragent les changements de comportement. En d’autres termes, la tendance générale est à la prise en compte des critères ESG dans les stratégies de développement des entreprises et d’investissement des investisseurs», estime-t-il.

À la prochaine…

Base documentaire divulgation extra-financière loi et réglementation Normes d'encadrement normes de droit normes de marché

Avis 51-354 du personnel des ACVM « Rapport relatif au projet concernant l’information fournie sur le changement climatique »

Ivan Tchotourian 11 septembre 2018 Ivan Tchotourian

Au Canada, les Autorités canadiennes en valeurs mobilières (ci-après « ACVM ») ont lancé un projet d’examen de l’information fournie sur les risques et les répercussions financières associés au changement climatique pour les émetteurs le 21 mars 2017. Ce projet a porté sur les occasions et les risques liés au changement climatique ayant une incidence sur l’émetteur et sur ses activités, et non sur l’effet qu’un émetteur a, ou peut avoir, sur le changement climatique. Les objectifs du projet d’examen étaient les suivants :

- évaluer si la législation en valeurs mobilières au Canada et les indications actuelles sont suffisantes pour permettre aux émetteurs de déterminer l’information à fournir sur le changement climatique.

- mieux comprendre l’information sur le changement climatique dont les investisseurs ont besoin pour prendre des décisions d’investissement et de vote éclairées.

- vérifier si l’information fournie par les émetteurs est appropriée ou non à cet égard.

Or, près d’une année plus tard, les ACVM publient le résultat du projet au travers de l’Avis 51-354 du personnel des ACVM « Rapport relatif au projet concernant l’information fournie sur le changement climatique » (ACVM, Avis 51-354 du personnel – Rapport relatif au projet concernant l’information fournie sur le changement climatique, 5 avril 2018).

L’Avis 51-354 des ACVM reprend les enseignements de 2010 en soulignant que la législation en valeurs mobilières actuelle au Canada oblige les émetteurs déposant des documents en vertu de la réglementation à y fournir certains éléments d’information sur le changement climatique si ceux-ci répondent au critère de l’importance relative[1]. Des obligations d’information relatives aux questions environnementales sont donc prévues par les principaux règlements régissant l’information continue, notamment le Règlement 51-102 sur les obligations d’information continue[2], le Règlement 58-101 sur l’information concernant les pratiques en matière de gouvernance, le Règlement 52-110 sur le comité d’audit et le Règlement 52-109 sur l’attestation de l’information présentée dans les documents annuels et intermédiaires des émetteurs. En outre, l’Instruction générale 58-201 relative à la gouvernance énonce des indications sur les pratiques en matière de gouvernance[3]. Au Canada, « […] securities commissions require publicly traded companies to disclose environmental information as part of their continuous disclosure requirements »[4].

Pour l’essentiel, les obligations d’information des entreprises portent sur les risques en matière de changement climatique et sur la manière dont les entreprises gèrent les risques importants (publication des politiques environnementales essentielles aux activités des entreprises et texte du mandat de son conseil d’administration ou description de la façon dont le conseil définit son rôle et ses responsabilités, description des fonctions et des comités permanents du conseil et du texte des règles du comité d’audit). Afin de soutenir le processus d’examen, d’approbation et d’attestation, l’entreprise doit appliquer des contrôles et procédures adéquats pour présenter l’information importante, y compris celle se rapportant au changement climatique. Pour autant, la réglementation en place (qui relève de la législation en valeurs mobilières) s’avère peu visible, car intégré sous le parapluie de la divulgation environnementale[5]. L’Avis du personnel 51-354 envisage en conséquence la mise en place de nouvelles obligations d’information (en plus de l’élaboration d’indications et de mesures de sensibilisation concernant les risques d’entreprise et les occasions d’affaires ainsi que les répercussions financières possibles du changement climatique) dans les domaines suivants : l’information sur les processus de gouvernance des entreprises en ce qui concerne les risques et occasions importants, notamment la responsabilité du conseil d’administration en matière de surveillance et le rôle de la direction; et l’information sur la façon dont l’émetteur surveille la détermination, l’appréciation et la gestion des risques importants.

À la prochaine…

[1] Shawn H.T. Denstedt and Scott R. Miller, « Due Diligence in Disclosing Environmental Information for Securities Transactions », (1995), 33 Alta. L. Rev. 231 à la p. 240 (« Notwithstanding the lack of specificity in Canada, it is clear, in the authors’ view, that environmental issues fall under those items often referred to in securities legislation as ‘Other Material Facts’ »).

[2] Articles 1.2, 1.4 g), 1.6 de l’Annexe 51-102A1 « Rapport de gestion » et articles 5.1 paragraphe 4, 5.1 paragraphe 1 k), 5.1 paragraphe 4 et 5.2 de l’Annexe 51-102A2 « Notice annuelle ».

[3] Article 3.4 de l’Instruction générale 58-201.

[4] Mohamed Chelli, Sylvain Durocher et Anne Fortin, « Normativity in Environmental Reporting: A comparaison of Three Regimes », Journal of Business Ethics, 2018, Vol. 149, p. 285, à la p 291.

[5] TCFD Recommendations : Country Reviews, Canada, 13 juin 2017, en ligne : https://www.unpri.org/policy-and-regulation/tcfd-recommendations-country-reviews–canada/280.article

Normes d'encadrement normes de marché Nouvelles diverses

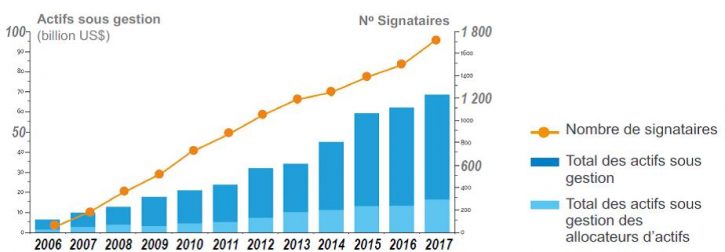

ISR : l’obstacle de l’hétérogénéité de la divulgation

Ivan Tchotourian 21 août 2018 Ivan Tchotourian

L’investissement socialement responsable est en pleine croissance comme l’illustre ce diagramme tiré d’une présentation de Mme Roselaine Vendette faite lors du Colloque CD 2017, 28 novembre 2017 (L’investissement responsable… c’est rentable ? Légal ? Un marché niche ou l’affaire de tous ?, diapositive n° 5). Pourtant, l’ISR fait face à des obstacles dont un vient d’être mis en lumière par M. Trudel dans un article de Conseiller.ca : « Le court-termisme freine l’investissement responsable » (12 juin 2018).

Si de plus en plus de gestionnaires d’actif intègrent de façon systématique les critères ESG (environnementaux, sociaux et de gouvernance) à leurs décisions d’investissement, la vision à court-terme qui prévaut trop souvent sur les marchés pourrait ruiner ces efforts.C’est du moins l’avis de Robert Scharfe, chef de la direction de la Bourse de Luxembourg. Lors du Forum économique international des Amériques, lundi, il a déploré que les critères ESG soient généralement considérés comme de simples facteurs de risque à gérer ou à éviter. « Pour bien des gestionnaires, l’approche ESG signifie simplement d’éviter de frapper les rochers qui pourraient se trouver sur la route. »

Selon lui, cette vision de l’ESG est symptomatique d’un « problème fondamental » sur les marchés financiers : le court-termisme. En se contentant d’utiliser l’ESG pour contourner des problèmes à court-terme, les gestionnaires de placement n’obtiendront pas les résultats escomptés à long terme, croit-il.

Pire encore, les actionnaires qui se disent plus souvent qu’autrement favorables à l’investissement responsable, une fois en assemblée, votent souvent contre des propositions visant à améliorer le bilan ESG des entreprises. « L’appât du gain à court terme est plus fort que la vision à long terme », analyse-t-il.

(…) Même quand la volonté est présente, investir en intégrant les critères ESG est loin d’être évident. La faute à un manque de standardisation dans l’information divulguée par les sociétés, estime Leonardo Martinez-Diaz, directeur mondial du Sustainable Finance Center, un centre de recherche, d’innovation et d’éducation faisant partie du World Resources Institute.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable Gouvernance Normes d'encadrement normes de droit normes de marché

RSE et fiscalité : le temps du courage !

Ivan Tchotourian 13 juin 2018 Ivan Tchotourian

Bonjour à toutes et à tous, mon dernier billet du blogue Contact vient de paraître : « Quand les impôts volent la vedette – 1re partie » (31 mai 2018). J’y aborde la délicate question de : comment faire de la RSE en matière de fiscalité ?

Petit extrait :

Réduction maximale de la charge fiscale: légitimité et illégitimité

Cela dit, jusqu’à quel point la loi permet-elle d’user de la fiscalité à son propre avantage? Par le passé, les tribunaux canadiens ont reconnu le droit pour tout contribuable d’organiser ses affaires de façon à réduire au maximum ses impôts payables. La Cour suprême du Canada a précisé ce principe dans l’arrêt Stubart Investments Ltd. c. La Reine.

Ainsi, les contribuables peuvent recourir à des stratégies complexes leur permettant de diminuer l’impôt payable à la condition qu’ils respectent les dispositions de la loi. Les tribunaux ne peuvent les en empêcher pour le seul motif d’une iniquité vis-à-vis de ceux qui n’auraient pas opté pour cette solution.

Quand ces préceptes sont utilisés dans les règles, on parle de planification fiscale. La planification fiscale est une pratique a priori légitime et admise en droit fiscal canadien. Ses mesures et ses arrangements, qui permettent de réduire les impôts, sont fondés sur le libellé précis de la réglementation fiscale.

La situation devient plus inconfortable en cas d’évitement fiscal. L’évitement fiscal est un moyen de bénéficier de services publics sans en payer le prix sous forme d’impôt. Tout comme la planification, l’évitement fiscal est issu de pratiques qui ont un objectif simple (réduire les impôts) à partir d’une même base (le libellé précis d’une réglementation fiscale).Mais, bien que conformes au libellé des lois fiscales (légales), ces pratiques peuvent aller à l’encontre de l’objectif et de l’esprit de ces lois, ce qui les rend immorales. Poussé à l’extrême, l’exercice d’évitement devient de l’évitement fiscal abusif. Enfin, en dépit d’une certaine similitude des termes, l’évitement fiscal doit être distingué de l’évasion fiscale,une fraude qui fait référence à l’acte illégal d’omettre de déclarer des revenus tirés d’activités ou de placements secrets à l’étranger.

Considérant tout cela, repenser les fondements de la fiscalité pour l’amener vers des bases plus responsables paraît inévitable.

À la prochaine…

Ivan Tchotourian

Normes d'encadrement normes de marché

ISR : mieux le connaître

Ivan Tchotourian 28 mars 2018 Ivan Tchotourian

Conseiller.ca publie un intéressant article intitulé « Investissement responsable : démêler le vrai du faux » (31 janvier 2018) sous la plume de M. Pierre-Luc Trudel. L’occasion de faire le point sur l’ISR et de belles mises à jour sur sa situation au Canada et au Québec.

Même si sa popularité ne cesse de grandir, l’investissement responsable est encore freiné par de nombreux mythes qui ont la vie dure. Rosalie Vendette, conseillère principale, investissement responsable chez Desjardins Gestion de patrimoine, a tenu à démêler le vrai du faux.« L’investissement responsable n’est pas un effet de mode, assure-t-elle. Aujourd’hui, environ 68 000 milliards de dollars américains, soit la moitié des actifs mondiaux, sont engagés envers les enjeux environnementaux, sociaux et de bonne gouvernance (ESG). »

Au Canada, l’actif géré en fonction de critères ESG atteint 1500 G$, tandis qu’il approche les 500 G$ au Québec.

Malgré cet engouement, de nombreux investisseurs croient toujours que d’intégrer des critères ESG à leur politique de placement nuira aux rendements.

Je vous laisse découvrir la suite de cet article…

À la prochaine…

Ivan Tchotourian

Normes d'encadrement normes de droit normes de marché

Les recommandations et le rapport final du groupe d’experts sur la finance durable : une nouvelle stratégie

Julie Bernard3 février 2018

Le 31 janvier 2018, la Commission européenne a publié le rapport final et les recommandations du groupe d’experts sur la finance durable (High- Level Expert Group on Sustainable Finance–HLEG). Le HLEG est composé de 20 experts issus de la société civile, du secteur de la finance et du monde universitaire, ainsi qu’un nombre limité d’observateurs d’institutions européennes et internationales.

Le HLEG, mis en place par la Commission européenne en décembre 2016, a été chargé d’élaborer des recommandations pour mettre en œuvre une stratégie européenne en matière de finance durable, en intégrant le développement durable dans la politique financière de l’Union européenne.

Ce rapport était attendu par plusieurs acteurs en investissement responsable principalement en ce qui concerne l’obligation fiduciaire des investisseurs et des gestionnaires ainsi que les questions en ce qui concerne la divulgation d’information pertinente et matériel pour les émetteurs et les investisseurs.

L’European Sustainable Investment Forum (Eurosif) a d’ailleurs publié un communiqué de presse afin de souligner la sortie de ce rapport et de possibles avancements pour l’investissement responsable.

Vous pouvez lire le communiqué de presse de la Commission européenne ici et le rapport de HLEG ici.

Bonne lecture !

Julie

Gouvernance Normes d'encadrement normes de marché

Un ISR qui performe

Ivan Tchotourian 29 janvier 2018 Ivan Tchotourian

Bonjour à toutes et à tous, l’article suivant de Yann Barcelo « Investissement responsable… et performant » (Finance et investissement, 26 janvier 2018) démontre une fois de plus que l’investissement socialement responsable (ISR) est rentable et performe bien. Mais avait-on besoin encore de le prouver !

Il y a cinq ans, les fonds « éthiques » étaient peu nombreux, et leur performance sans grand éclat a sans doute contribué à donner mauvaise réputation au secteur. Qu’on pense au fonds NEI Ethical Canadian Equity Series F, un des plus anciens fonds éthiques, dont les rendements sont de 5% pour trois ans, 9,5% pour cinq et 5,6% pour dix.

Il s’agit d’une performance très respectable, bien au-dessus des moyennes de la catégorie, et qui lui mérite quatre étoiles de Morningstar. Toutefois, elle ne permet pas au fond de se hisser parmi les chefs de file de sa catégorie. Plusieurs études récentes confirment la performance supérieure de l’IR. Une étude de Morgan Stanley (Sustainable Reality : Understanding the Performance of Sustainable Investment Strategies, 2015) affirme que l’IR « a habituellement égalé, et souvent surpassé, la performance d’investissements traditionnels comparables. (…) Les fonds communs IR ont eu un rendement médian égal ou supérieur et une volatilité égale ou supérieure à ceux des fonds traditionnels dans 64% des périodes étudiées. »

Dans le cas d’un indice d’entreprises ayant un haut quotient ESG, indique l’étude de Morgan Stanley, celui-ci « a surpassé le S&P 500 de 45 points de base depuis sa création en 1990. »

Plus récemment, une étude de Responsible Investment Association au Canada (Responsible Investment Funds in Canada : Highlights from Q3 2017) constate la performance supérieure des fonds communs IR dans trois catégories importantes.

Par exemple, dans les fonds d’actions canadiennes, la performance moyenne des fonds IR est de 4,59% sur trois ans, de 9,14% sur cinq ans et de 4,18% sur dix ans, alors que celle des fonds d’actions canadiennes courants est de 3,88%, 8,13% et 3,22% pour les mêmes périodes.

Dans les fonds d’actions mondiales, les rendements pour trois ans sont de 8,93% contre 8,27%, pour cinq ans, de 12,93% contre 12,15% C’est seulement pour la période de 10 ans que les fonds IR s’en tirent un peu moins bien : 4,31% contre 4,36%.

À la prochaine…

Ivan Tchotourian