autres publications | Page 26

autres publications responsabilisation à l'échelle internationale Structures juridiques

Le Canada devrait-il imposer aux banques d’en faire plus en matière de responsabilité sociétale : les investisseurs disent oui

Ivan Tchotourian 23 octobre 2015

SHARE (ici) nous relaie une information très intéressante : le rapport “Banking on 2°: The Hidden Risks of Climate Change for Canadian Banks » vient d’être publié.

Dans ce rapport qui souligne les risques attachés au changements climatique, sont proposées des recommandations pour que les banques canadiennes puissent mieux gérer de tels risques et puissent faire face à la transition d’une économie à faible carbone.

Voici les 4 recommandations faites :

1.Establish a Climate Change Strategy

Develop a climate change statement outlining an institutional commitment to limit the average surface temperature rise to 2°Celsius. The statement should outline how the bank addresses climate change, the steps it is taking to reduce the climate impacts of its operations and financing activities and how the bank is contributing to an energy transition

2. Integrate Climate Change Considerations into Risk Management

- Analysis of business and portfolio sensitivity (including asset stranding) to climate change and carbon regulation scenarios

- Carbon footprints of lending and investment portfolios measured and analyzed.

3. Establish Carbon Reduction Targets And Incentives To Achieve Them

- Performance targets to reduce operational and financed GHG emissions established that align with IPCC models to limit warming to 2°Celsius

- Executive compensation and incentive packages include performance in reducing GHG emissions from operational and financed sources.

4. Disclose Meaningful Information To Investors

- Energy financing reports published that outline lending to the energy sector with a breakdown of financing to coalmines, oil sands, oil and gas extraction, gas- and coalfired power generation and renewable energy

- Carbon price or price ranges used in asset valuations and project assessments published

- Public policy positions related to climate change and corporate lobbying activities including payments to trade associations disclosed

À la prochaine…

Ivan Tchotourian

autres publications devoirs des administrateurs mission et composition du conseil d'administration

Dépasser la valeur actionnariale

Ivan Tchotourian 22 octobre 2015

Robert G. Eccles et Tim Youmans publient une étude intéressante dans le MIT Sloan Management Review : « Why Boards Must Look Beyond Shareholders » (3 septembre 2015). Dans cet article, vous trouverez confirmée une intuition que d’autres avant nous avaient exprimée : le devoir de loyauté n’a pas que pour objectif de servir l’intérêt des actionnaires. Une comparaison de plusieurs pays le confirment !

Many executives across the globe believe that a company’s board of directors has a fiduciary duty to place shareholders’ interests above all others. However, this view of shareholder primacy is an ideology, not the law.

Our research on the board’s fiduciary duty to shareholders clearly demonstrates that the law in many countries rejects the primacy of shareholder interests.

As a separate legal person, a corporation has two basic objectives: To survive and to thrive. Shareholder value is not the objective of the corporation; it is an outcome of the corporation’s activities. While shareholders entrust their stakes in a corporation to the board of directors, shareholders are just one audience among others that the board may consider when making decisions on behalf of the corporation.

À la prochaine…

Ivan Tchotourian

autres publications mission et composition du conseil d'administration

Femmes et CA : étude canadienne récente

Ivan Tchotourian 14 octobre 2015

Selon une enquête de les affaires (ici), parmi les administrateurs recrutés en 2013 par les 50 plus grandes sociétés québécoises du TSX, 40 % étaient des femmes. C’est le double du pourcentage de 20 % de femmes en poste en 2015.

À la prochaine…

Ivan Tchotourian

autres publications mission et composition du conseil d'administration

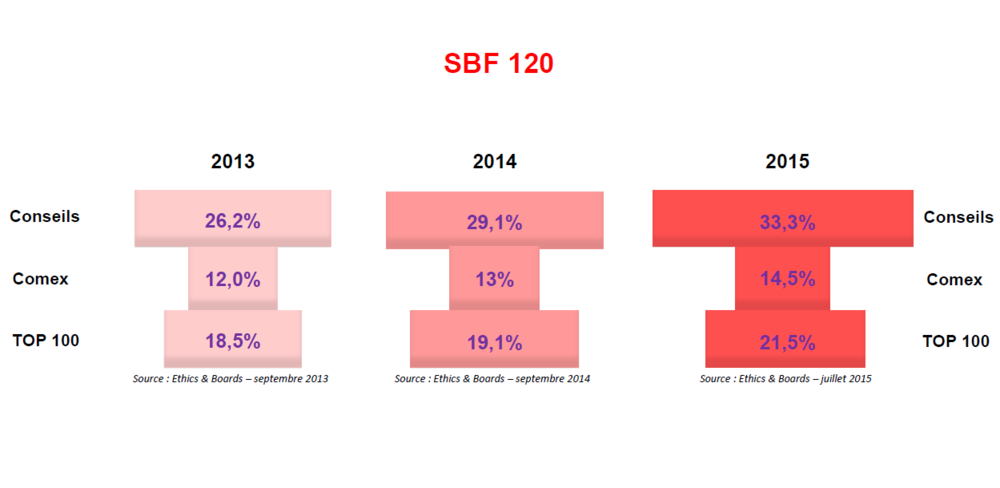

Palmarès de la Féminisation des Instances Dirigeantes des Entreprises

Ivan Tchotourian 9 octobre 2015

L’observatoire Ethics & Boards vient de publier des statistiques sur la féminisation des instances dirigeants des entreprises du SBF 120 companies.

Pour accéder au classement : cliquez ici.

Pour lire des journaux de presse sur le sujet : cliquez ici.

À la prochaine…

Ivan Tchotourian

autres publications rémunération

Gouvernement d’entreprise : 2e rapport du HCGE

Ivan Tchotourian 4 octobre 2015

Le Haut Comité de Gouvernement d’Entreprise, constitué en septembre 2013 lors de la révision du code AFEP-MEDEF pour assurer le suivi de ce dernier, vient de rendre public son deuxième rapport annuel.

Le rapport explicite les positions prises par le Haut Comité à l’occasion de ces consultations et interventions. Il contient également une analyse des informations relatives à la gouvernance et aux rémunérations dans les rapports annuels/documents de référence des sociétés du SBF 120. Le Haut Comité a de nouveau constaté des améliorations significatives dans le respect des recommandations du code AFEP-MEDEF par les sociétés et dans la qualité de l’information qu’elles donnent à ce sujet, ce qui contribue significativement à une meilleure gouvernance des entreprises françaises.

Pour rappel, le Haut Comité de Gouvernement d’Entreprise (HCGE), constitué lors de la révision du code AFEP-MEDEF de 2013, est à la fois gardien du respect de l’application du Code et force de proposition de ses évolutions.

Pour accéder au rapport, cliquez ici.

À la prochaine…

Ivan Tchotourian

autres publications mission et composition du conseil d'administration

ACVM : quelle conformité des entreprises avec le règlement 58-101 ?

Ivan Tchotourian 2 octobre 2015

Les Autorités canadiennes en valeurs mobilières (ACVM) ont publié le 28 septembre 2015 le résultat d’une enquête (Examen du personnel sur les femmes aux postes d’administrateurs et de membres de la haute direction – Conformité au Règlement 58‑101 sur l’information concernant les pratiques en matière de gouvernance (l’« Avis 58-307 ») : ici) réalisée auprès de 722 émetteurs inscrits à la Bourse de Toronto sur le respect des nouvelles obligations d’information au sujet de la représentation féminine au conseil d’administration et à la haute direction, à la suite de la mise en oeuvre depuis le 31 décembre 2014 des modifications au Règlement 58-101 sur l’information au sujet des pratiques en matière de gouvernance.

Qu’y apprend-t-on ?

- 51 % des entreprises n’auraient même pas une seule femme à leur CA

- 49 % comptent au moins une femme au CA

- 40 % n’auraient même pas une seule femme au sein de leur haute direction.

- 60 % comptent au moins une femme à la haute direction

- 15 % ont ajouté une femme ou plus au conseil au cours de l’exercice.

L’examen a également révélé que la taille et le secteur d’activité des émetteurs étaient les indicateurs les plus significatifs de l’adoption ou non par ceux-ci de mesures visant à accroître la représentation féminine au conseil ou à la haute direction.

Par contre, sur la période du 31 décembre 2014 au 31 mars 2015, environ 14 % des émetteurs de l’échantillon avaient adopté une politique écrite pour identifier et nominer des administratrices. Parmi eux, seulement 47 % avaient établi des cibles spécifiques en matière de femmes administratrices.

À la prochaine…

Ivan Tchotourian

autres publications divulgation financière Normes d'encadrement

Information extra-financière : les conseils des CPA

Ivan Tchotourian 1 octobre 2015

Bonsoir à toutes et à tous, Une nouvelle publication des Comptables professionnels agréés du Canada (CPA Canada) traite de l’évolution de l’information d’entreprise, en particulier en ce qui concerne les questions relatives au développement durable. Le guide de CPA Canada intitulé « L’évolution de l’information d’entreprise : Exposé sur l’information sur le développement durable, l’information intégrée et l’information sur les questions environnementales, sociales et de gouvernance » aide les sociétés ouvertes à comprendre les trois ensembles de lignes directrices concernant l’information d’entreprise volontaire élaborés par :

- la Global Reporting Initiative (GRI);

- l’International Integrated Reporting Council (IIRC);

- le Sustainability Accounting Standards Board (SASB).

La communication de l’information d’entreprise sur le développement durable est envisagée de différentes manières dans les trois ensembles de lignes directrices présentés. Rappelons que cette information, de même que l’information intégrée, est essentiellement volontaire au Canada, et va au-delà de ce qu’exigent les autorités de réglementation en valeurs mobilières en matière sociale et environnementale.

À la prochaine…

Ivan Tchotourian