autres publications

autres publications divulgation financière normes de droit

RSE : rapport du gouvernement français au Parlement

Ivan Tchotourian 20 janvier 2017

Le Gouvernement français vient de publier son rapport sur le bilan de l’application du dispositif de publication d’informations extra-financières par les sociétés cotées et les grandes sociétés non cotées (« reporting RSE »).

Conformément à l’article L. 225-102-1 du code de commerce issu de la loi du 12 juillet 2010 portant engagement national pour l’environnement (« Grenelle II »), le gouvernement a remis au Parlement un rapport présentant un bilan de l’application du dispositif de publication d’informations extra-financières par les sociétés cotées et les grandes sociétés non cotées (« reporting RSE »).

Il contient également une présentation des actions que le Gouvernement promeut en France, en Europe et au niveau international pour encourager la responsabilité sociétale des entreprises.

Qu’est-il observé ?

- La conformité des sociétés cotées aux obligations définies par la loi s’est nettement améliorée au cours du temps. Les constats réalisés par l’association Orée montrent une importante amélioration du taux de renseignement des items entre 2012 et 2014, avec près de 90 % des rubriques réglementaires renseignées.

- Selon l’association Orée, il n’y a aujourd’hui pas d’écart significatif entre les entreprises du SBF 120 et les autres entreprises cotées en matière de conformité au dispositif réglementaire : les petites sociétés cotées se conforment largement à la réglementation avec des taux de renseignement dépassant les 75 % pour les trois catégories. Le taux moyen de renseignement des informations sociales atteint en effet 89 %, tandis que les items environnementaux sont renseignés à 76 %. Le taux de renseignement des informations sociétales est quant à lui similaire à celui des informations environnementales avec une moyenne de 76 %.

- La situation des sociétés non cotées apparaît plus hétérogène, notamment en raison d’une application plus récente des obligations légales à ces sociétés. En effet, plus du tiers des sociétés échantillonnées par l’association Orée en 2013 et 2014 n’a pas publié de reporting sur la RSE dans le rapport de gestion. S’agissant des entreprises échantillonnées pour le bilan 2014, sur 47 entreprises contactées, seules 21 entreprises, soit 45 %, avaient réalisé un reporting sur la RSE.

- Le rapport de l’AMF sur les rapports de 2012 montre que l’ensemble des grandes entreprises cotées échantillonnées publient des informations RSE dans leur document de référence, qui est public et disponible sur leur site internet, contre 97% pour les petites et moyennes sociétés cotées échantillonnées. Concernant les sociétés non cotées en revanche, le rapport est plus difficile d’accès bien que communicable à la demande en droit.

- Selon l’AMF, la publication de l’attestation de présence de l’organisme tiers indépendant s’est progressivement généralisée. Pour les grandes sociétés cotées, elle concerne en effet 93 % des rapports de 2012, contre 43 % des rapports de 2009. De plus, 89 % des rapports comprennent également un rapport d’assurance de l’OTI. Pour les petites sociétés cotées, 48 % des rapports comportent une attestation de présence d’un organisme tiers indépendant et 12 % des rapports comprennent également un rapport d’assurance.

Pour télécharger le rapport, cliquez ici.

À la prochaine…

Ivan Tchotourian

autres publications divulgation financière engagement et activisme actionnarial Normes d'encadrement

Investissement éthique : où en est le droit ? Une réflexion

Ivan Tchotourian 16 janvier 2017

Il n’est pas rare que dans le cadre de ce bloque, je vous renvoie à des publications et des billets mis sur LinkedIn. Une fois n’est pas coutume, en voilà un de plus : E. Forget, « Ethical Investment Funds A French and Luxembourg Law Analysis » (11 janvier 2017). Cette auteure qui n’en est pas à son coup d’essai (sa belle thèse portait sur « L’investissement éthique : analyse juridique ») offre une belle réflexion sur l’investissement éthique et les dernières évolutions réglementaires intervenues en France et aux Luxembourg (avec un détour par l’Europe), ainsi que sur les orientations réglementaires choisies : transparence, conformité et responsabilisation des investisseurs. À lire pour celles et ceux qui s’intéressent à la responsabilité sociétale !

Voici le plan de cet article :

There exist a variety of ethical investment funds, as wide as the values on which they are based (I). While all ethical investment funds must be structured and managed in accordance with the rule applicable to all investment funds, some of them are subject to specific regulations (II). Finally, because ethics bring a nuance to this specific form of investment funds, it impacts the set of rules for this type of investment. It establishes the content of the investment policy and requires financial intermediaries to inform investors adequately. It also forces them to ensure ethical compliance of the investment to its ending. Ethical investment, however, is not limited to this, and investors are enjoined to take an active part in the life of the companies of which they hold shares (III).

À la prochaine…

Ivan Tchotourian

autres publications divulgation financière

Publication du rapport 2016 sur la responsabilité sociale, sociétale et environnementale

Ivan Tchotourian 18 novembre 2016

L’AMF France vient de publier son rapport sur l’information extra-financière diffusée par les grandes entreprises françaises : « Rapport 2016 sur la responsabilité sociale, sociétale et environnementale« .

L’AMF a analysé l’information en matière de responsabilité sociale, sociétale et environnementale (RSE) publiée par un échantillon de 60 sociétés cotées (dont 30 PME-ETI) dans leur document de référence de l’exercice 2015.

L’AMF a constaté que les sociétés cotées françaises, qu’elles soient grandes ou petites, consacrent à ce sujet des moyens croissants en termes de temps, d’allocation de ressources ou de développement de nouveaux outils de suivi. Il ressort, par ailleurs, qu’au-delà du cadre réglementaire, les émetteurs s’engagent davantage sur des objectifs à long terme, recourent à des indicateurs plus clairs et pertinents et tendent, pour certains d’entre eux, à présenter une information intégrant des données financières et extra-financières. Néanmoins, les sociétés pourraient adopter une approche plus resserrée afin de mieux identifier, voire de hiérarchiser les informations à intégrer dans leur « stratégie RSE » et, in fine, dans leur communication.

Les principaux constats faits par l’AMF sont les suivants :

- Un nombre moyen de 33 pages consacrées à la RSE en très nette augmentation (+40 % par rapport à 2013) ;

- Une transparence méthodologique des indicateurs qui apparaît comme un point fort des émetteurs français, même si leur comparabilité, d’un émetteur à l’autre, pourrait encore être améliorée ;

- Des efforts réalisés par les grandes entreprises pour définir des objectifs chiffrés encadrant leur démarche RSE, mais un suivi dans le temps qui peut encore être amélioré ;

- Quelques émetteurs communiquent désormais sur des éléments extra-financiers au sein de leur communication financière (contre aucun en 2013) ;

- Un engouement manifeste des grandes entreprises pour les études de matérialité et leur présentation sous forme de « matrices de matérialité » ;

- La RSE est de plus en plus placée au cœur de la stratégie des émetteurs et considérée comme un véritable levier de performance à long-terme ;

- Des grandes entreprises de plus en plus engagées dans une démarche d’intégration des enjeux extra-financiers.

A la lumière de cette analyse, l’AMF émet 4 nouvelles recommandations :

- Accroitre la pertinence de l’information extra-financière;

- Mieux décrire le rôle de la RSE dans la stratégie de l’entreprise ;

- S’interroger sur l’articulation des informations financières et extra-financières. En effet, l’AMF est favorable à une démarche d’intégration plus forte dès lors qu’elle permet aux investisseurs de mieux appréhender la stratégie de création de valeur et la performance globale de l’entreprise. Si la diversité des démarches des sociétés conduit l’AMF à ne pas préconiser un modèle de présentation ou un référentiel en particulier, elle est favorable en revanche à ce qu’une telle publication soit intégrée dans le document de référence ;

- Améliorer la communication dans le cadre des émissions de « green bonds » en veillant notamment à la transparence de l’information donnée à l’émission des titres et durant leur durée de vie.

Le nombre de recommandations émises par l’AMF est volontairement limité car l’année 2016 est une année de transition. En effet, dès 2017, les émetteurs devront appliquer les dispositions de la loi sur la transition énergétique dans leurs rapports 2016. Par ailleurs, la directive sur l’information non financière, en cours de transposition, devrait conduire à modifier, pour partie, les textes issus de l’« ère Grenelle II », les nouvelles dispositions devant s’appliquer aux rapports sur les exercices ouverts à compter du 1er janvier 2017.

À la prochaine…

Ivan Tchotourian

autres publications divulgation financière Normes d'encadrement

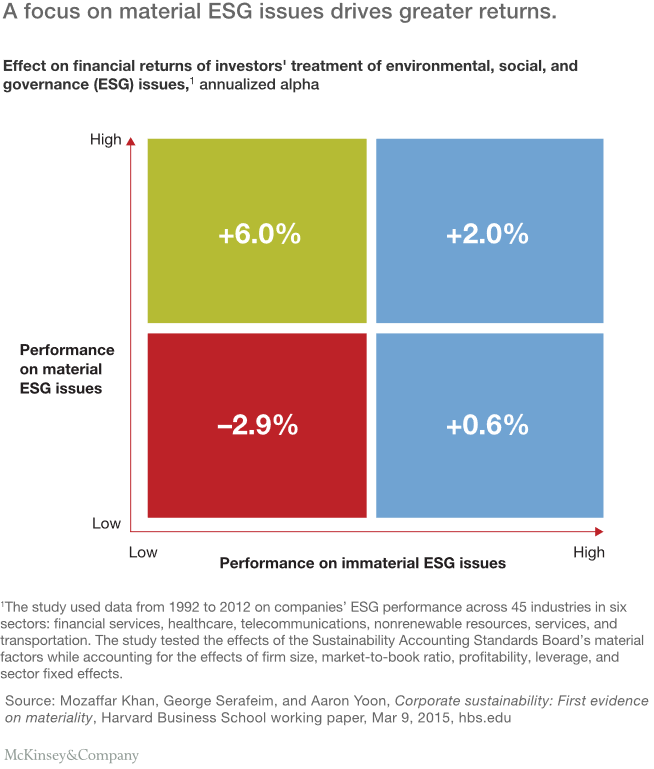

What institutional investors should do next on ESG : un beau rapport !

Ivan Tchotourian 26 juin 2016

C’est sous ce titre que le cabinet McKinsey (sous la plume de Jonathan Bailey, Bryce Klempner et Josh Zoffer) publie un excellent rapport en juin 2016 : « Sustaining sustainability: What institutional investors should do next on ESG ».

Mainstream institutions have made progress integrating environmental, social, and governance factors into their investing, but they still have far to go. Six ideas can take them to the next level.

Voici les 6 étapes énoncées :

- Require uniform corporate ESG-reporting standards based on the principle of materiality

- Build a shared ESG-rating system for external managers

- Work together to engage with corporations

- Stress-test portfolios for ESG risk factors

- Use a long-term ESG outlook to unlock new investment opportunities

- Confront the skepticism and misunderstanding that surround ESG head-on

À la prochaine…

Ivan Tchotourian

autres publications divulgation financière normes de droit

Transparence extra-financière : nouvel article

Ivan Tchotourian 28 mai 2016

Bonjour à toutes et à tous, le chercheur Barnali Choudhury vient de publier sur SSRN un article portant sur la transparence extra-financière : « Social Disclosure » (Berkeley Business Law Journal, 2016, Vol. 13, No. 1, p. 185).

Globally, there is a growing interest in using disclosure rules in corporate and securities law to achieve social policy goals. The blending of corporate law with social issues is a transformation of disclosure obligations, which have traditionally focused on reducing information asymmetries and instilling confidence in the market. At the same time, the amalgamation of disclosure requirements with social goals signals a convergence of private and public goals. Private corporations are now being asked to take on a role in promoting social policies — a role traditionally allocated to governments.

Against this background, this article examines the utility of disclosure rules to promote social policies. The article finds that the role for public issues in the private area of corporate and securities law is limited, but concludes — from a comparative perspective — that disclosure rules which are narrow in scope and boast a high degree of specificity can be effective supplementary devices for curing corporate ills.

À la prochaine…

Ivan Tchotourian

autres publications divulgation financière mission et composition du conseil d'administration Normes d'encadrement normes de droit

Divulgation extra-financière en Angleterre : quel bilan ?

Ivan Tchotourian 3 février 2016

Le Climate Disclosure Standards Board a publié un bilan de la divulgation extra-financière des entreprises dans les domaines environnemental et des gaz à effet de serre du FTSE500 (ici), suite à la réforme introduite au Company Act 2006 en 2013 (Companies Act 2006 (Strategic Report and Directors’ Report) Regulations 2013).

Voici quelques chiffres extraits de ce bilan :

Principal risks : 41% of companies consider environmental risks in their analysis of the principal risks to their company.

KPIs : 27% of companies make use of environmental KPIs. Of those that do, the majority use one of four main categories of KPIs based on: GHG emissions, energy, water or waste management (Figure 1).

Future development : 42% of companies identify environmental matters when considering the future development, performance or position of their company.

Environmental policies : 87% of companies disclosed environmental policies, 78% disclosed their policies and provided an indication of the effectiveness of those policies.

Environmental impacts : 90% of companies disclosed information regarding the environmental impacts of their business operations (Figure 2). Of the 10% that did not, 70% provided an explanation as to why that information was omitted.

GHG emissions : The Regulations require the disclosure of total annual GHG emissions (CO2e) for which a company is responsible. 90% of companies disclosed their total annual GHG emissions. 77% of companies disclosed the breakdown of both Scope 1 and 2 GHG emissions. 41% of companies disclosed omitted emission sources and explained the reasons for omission. Of the companies who explained omissions, the majority (44%) cited materiality as the main reason for omission (Figure 3). The sources of GHG emissions omitted by companies varied widely. Figure 4 shows the range of general categories of information omitted.

À la prochaine…

Ivan Tchotourian

autres publications divulgation financière Normes d'encadrement

Information extra-financière : les conseils des CPA

Ivan Tchotourian 1 octobre 2015

Bonsoir à toutes et à tous, Une nouvelle publication des Comptables professionnels agréés du Canada (CPA Canada) traite de l’évolution de l’information d’entreprise, en particulier en ce qui concerne les questions relatives au développement durable. Le guide de CPA Canada intitulé « L’évolution de l’information d’entreprise : Exposé sur l’information sur le développement durable, l’information intégrée et l’information sur les questions environnementales, sociales et de gouvernance » aide les sociétés ouvertes à comprendre les trois ensembles de lignes directrices concernant l’information d’entreprise volontaire élaborés par :

- la Global Reporting Initiative (GRI);

- l’International Integrated Reporting Council (IIRC);

- le Sustainability Accounting Standards Board (SASB).

La communication de l’information d’entreprise sur le développement durable est envisagée de différentes manières dans les trois ensembles de lignes directrices présentés. Rappelons que cette information, de même que l’information intégrée, est essentiellement volontaire au Canada, et va au-delà de ce qu’exigent les autorités de réglementation en valeurs mobilières en matière sociale et environnementale.

À la prochaine…

Ivan Tchotourian