autres publications Normes d'encadrement rémunération

Rapport de l’AMF sur la gouvernance et la rémunération

Ivan Tchotourian 18 novembre 2015

L’autorité des marchés financiers (AMF) en France a publié le lundi 9 novembre, la version 2015 de son « Rapport sur le gouvernement d’entreprise et la rémunération des dirigeants de sociétés cotées ». Le rapport est comme d’habitude intéressant avec la particularité cette année d’un regard critique de l’AMF sur les pratiques de rémunération des dirigeants français.

Par l’intermédiaire d’Audrey Tonnelier, le journal Le Monde publie un bon résumé de ce rapport : « L’AMF s’inquiète de la rémunération des grands patrons ».

Primes de départ de Michel Combes chez Alcatel-Lucent, de Bruno Lafont chez Lafarge, de Christopher Viehbacher chez Sanofi… L’opinion publique et le gouvernement ne sont pas les seuls à s’émouvoir des conditions de départ des dirigeants du CAC 40 qui ont fait polémique, à des degrés divers, ces derniers mois. « En matière de rémunération, l’AMF a relevé plusieurs cas de départ de dirigeants à l’occasion desquels des sommes importantes ont pu être versées sans avoir à respecter les conditions contraignantes attachées aux indemnités de départ (conditions de performance, plafond de deux ans etc) » indique le rapport. « Les règles fixées se prêtent donc à des écarts […], ce qui pose la question de l’efficacité des règles du code Afep-Medef », assène l’AMF.

À la prochaine…

Ivan Tchotourian

rémunération

Les administrateurs québécois valent-ils leur salaire ?

Ivan Tchotourian 27 septembre 2015

Bonjour à toutes et à tous, le billet de Mme Diane Bédard consacré à la rémunération des dirigeants au Québec est accessible sur le site Internet les affaires : ici.

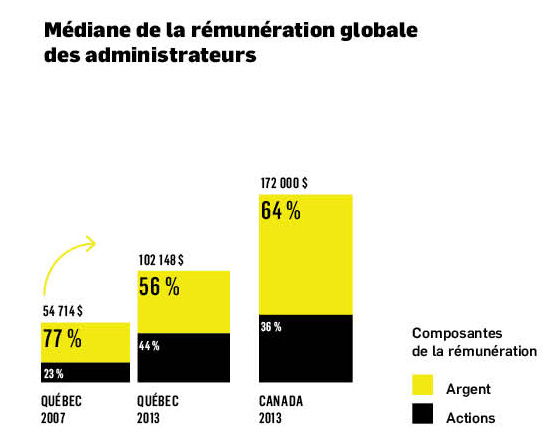

En 2007, si vous siégiez au conseil d’administration d’une entreprise québécoise inscrite à l’indice TSX de la Bourse de Toronto, vous pouviez vous attendre à une rémunération médiane de 54 174 $. En 2013, celle-ci avait grimpé à 102 148 $, soit une hausse de 88,6 % révèle l’étude intitulée «Pratiques et tendances des conseils d’administration au Québec», publiée cette semaine par l’Institut sur la gouvernance des organisations privées et publiques (IGOPP) et la firme internationale de recrutement Spencer Stuart. Cette étude répertorie les pratiques des CA des 50 plus importantes sociétés québécoises inscrites à la Bourse TSX. Une hausse de 88,6 %, c’est presque trois fois plus que l’augmentation enregistrée dans les entreprises canadiennes de l’indice TSX au cours de la même période. Au Québec, ce sont les entreprises affichant un chiffre d’affaires de 5 milliards de dollars et plus qui ont accordé les augmentations les plus généreuses, avec un bond de 180 %.

Au-delà des chiffres attachés à la rémunération, ce billet comporte des tableaux très intéressant sur les réunions des CA, leur féminisation, leurs comités…

À la prochaine…

Ivan Tchotourian

rémunération

Dernière minute : SEC Adopts Rule for Pay Ratio Disclosure

Ivan Tchotourian 9 août 2015

Voici l’une des dispositions emblématiques de la loi Dodd-Frank adoptée par la SEC il y a 2 jours (nous avions évoqué ce projet de loi dans un billet précédent du blogue : ici) ! Quasiment 5 ans jour pour jour après l’adoption de la loi, la SEC a adopté à la plus petite majorité les règles concernant la publication du pay-gap ratio. A partir de 2017, les groupes américains cotés devront publier l’écart entre la rémunération du directeur général et la moyenne des employés.

L’Agefi nous apporte quelques informations statistiques complémentaires (ici). « Selon the Economic Policy Institute, proche des syndicats, les directeurs généraux des 350 plus grandes entreprises américaines ont gagné 303 fois le salaire moyen de leurs employés en 2014, alors que le rapport n’était que de 30 pour 1 en 1978. Pour le syndicat AFL-CIO, le rapport serait de 373 pour 1, soit une rémunération de 13,5 millions de dollars pour le directeur général d’un groupe du S&P 500 contre un salaire annuel moyen de 36.000 dollars pour les employés ».

The new rule will provide shareholders with information they can use to evaluate a CEO’s compensation, and will require disclosure of the pay ratio in registration statements, proxy and information statements, and annual reports that call for executive compensation disclosure. Companies will be required to provide disclosure of their pay ratios for their first fiscal year beginning on or after Jan. 1, 2017.

The rule addresses concerns about the costs of compliance by providing companies with flexibility in meeting the rule’s requirements. For example, a company will be permitted to select its methodology for identifying its median employee and that employee’s compensation, including through statistical sampling of its employee population or other reasonable methods. The rule also permits companies to make the median employee determination only once every three years and to choose a determination date within the last three months of a company’s fiscal year. In addition, the rule allows companies to exclude non-U.S. employees from countries in which data privacy laws or regulations make companies unable to comply with the rule and provides a de minimis exemption for non-U.S. employees.

Pour en savoir plus, cliquez ici.

Pour accéder à la loi finalement adoptée, cliquez ici.

À la prochaine…

Ivan Tchotourian