Bel article de Vanessa Serret et Mohamed Khemissi dans The conversation (27 juillet 2020) : « Rémunération des dirigeants : la transparence ne fait pas tout ». Cet article revient sur le ratio d’équité : non seulement son utilité, mais encore son niveau (20 ? 100 ?…)

Le ratio d’équité apprécie l’écart entre la rémunération de chaque dirigeant et le salaire (moyen et médian) des salariés à temps plein de son entreprise. Il est prévu un suivi de l’évolution de ce ratio au cours des cinq derniers exercices et sa mise en perspective avec la performance financière de la société. Ces comparaisons renseignent sur la dynamique du partage de la création de valeur entre le dirigeant et les salariés.

(…)

Un premier état des lieux

Sur la base des rémunérations versées en 2019 par les entreprises composant l’indice boursier du CAC 40, les patrons français ont perçu un salaire moyen de 5 millions d’euros, soit une baisse de 9,1 % par rapport à 2018.

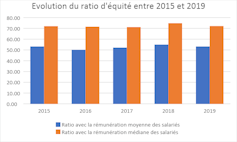

Évolution du ratio d’équité par rapport à la rémunération moyenne (bleu) et médiane (orange) des salariés de 2015 à 2019. auteurs

Ce chiffre représente 53 fois la rémunération moyenne de leurs employés (72 fois la rémunération médiane) : un ratio acceptable, selon l’agence de conseil en vote Proxinvest. En effet, selon cette agence, et afin de garantir la cohésion sociale au sein de l’entreprise, le ratio d’équité ne doit pas dépasser 100 (par rapport à la rémunération moyenne des salariés).

Deux dirigeants s’attribuent néanmoins des rémunérations qui dépassent le maximum socialement tolérable à savoir Bernard Charlès, vice-président du conseil d’administration et directeur général de Dassault Systèmes et Paul Hudson, directeur général de Sanofi avec un ratio d’équité qui s’établit respectivement de 268 et de 107.

Notons également que pour les deux sociétés publiques appartenant à l’indice boursier du CAC 40, le ratio d’équité dépasse le plafond de 20 (35 pour Engie et 38 pour Orange) fixé par le décret n° 2012-915 du 26 juillet 2012, relatif au contrôle de l’État sur les rémunérations des dirigeants d’entreprises publiques.

Bonjour à toutes et à tous, j’ai eu l’immense honneur de voir mon opinion publiée dans le quotidien québécois Le Devoir sous le titre « Moraliser les dividendes et la rémunération » (10 avril 2020).

Extrait :

En comparant les positions de part et d’autre de l’Atlantique, on constate que le Canada et le Québec ne se sont pas prononcés sur deux sujets brûlants de la gouvernance d’entreprise : les dividendes et la rémunération des hauts dirigeants. Les fonds publics sont certes mobilisés, mais la responsabilité des entreprises l’est peu en comparaison, si ce n’est à travers de simples déclarations publiques énonçant ce qui est attendu d’elles. En ces deux domaines, faut-il réellement faire reposer les espoirs d’une responsabilisation des entreprises sur une base volontaire ? Le message que les liquidités ne devraient pas payer des dividendes ou rémunérer l’équipe de haute direction (mais aider les entreprises à affronter la COVID-19) est-il à l’heure actuelle suffisamment clair pour les entreprises ? Elles ont parfois une ouïe sélective… Le passé l’a démontré. Aux États-Unis par exemple, la crise économico-financière de 2007-2008 a montré que l’octroi d’aides d’État ne s’accompagnait pas nécessairement d’une moralisation des rémunérations de la direction.

Les silences canadien et québécois sont dommageables.

A new European Union regulation will make pay disclosure mandatory, allowing European investors to further probe executives on pay at annual general meetings.

Set to even the playing field across the European markets, the new directive goes into effect in June 2019 and will ask companies to supply information about the remuneration of their top executives to asset owners and money managers. Investors will regularly vote on the policies presented at annual general meetings and the implementation of those policies afterward.

A new law enforcing equal pay between genders came into effect on January 1, 2018, according to Al Jazeera.

Under the legislation, firms that employ more than 25 people are obliged to obtain a government certificate demonstrating pay equality, or they will face fines.

The law was announced on March 8 on International Women’s Day 2017 as part of a drive by the nation to eradicate the gender pay gap by 2022.

La rémunération des dirigeants de sociétés cotées a fait l’objet, en Europe, de vives contestations au cours de la dernière décennie. Au Royaume-Uni, les actionnaires de nombreuses sociétés ont ainsi exprimé leur opposition aux salaires élevés de dirigeants n’ayant pas su éviter des pertes considérables. En Allemagne, les actionnaires et investisseurs institutionnels ont critiqué de la même façon un système de rémunération considéré comme déficient . Des contestations similaires ont été constatées dans plusieurs Etats membres, dont la France et les Pays-Bas.

Le 9 décembre 2016, la Commission, le Conseil et le Parlement européen sont parvenus à un accord sur la révision de la directive 2007/36/CE, dite « Droits des actionnaires », instaurant un « say on pay » au niveau européen[1].

Le même jour était promulguée en France la loi relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, dite « Sapin 2 », instaurant notamment un droit de vote des actionnaires sur la rémunération des dirigeants des sociétés cotées. Ces deux textes, qui poursuivent des objectifs comparables, présentent des similitudes, mais aussi des différences notables.

Le régime européen du « say on pay »

La future directive Droits des actionnaires révisée accorde aux actionnaires un droit de vote sur la rémunération des dirigeants des sociétés cotées sur un marché réglementé.

Les dirigeants concernés sont les membres d’un organe d’administration, de direction ou de surveillance ainsi que, lorsqu’ils ne siègent pas au sein de ces organes, les directeur général et directeur général adjoint. La directive accorde aux Etats membres la possibilité de couvrir également toute personne exerçant des fonctions similaires à celles précitées.

La directive établit une distinction claire entre le droit de vote des actionnaires ex ante sur la politique de rémunération (article 9a) et celui ex post sur le rapport consacré à la rémunération (article 9b).

Le droit de vote des actionnaires ex ante sur la politique de rémunération

La directive impose aux sociétés cotées d’établir une politique de rémunération décrivant, notamment, les différentes composantes de rémunération fixe et variable, y compris toute prime ou avantage sous quelque forme que ce soit, qui peuvent être attribués aux dirigeants.

Cette politique de rémunération doit être soumise, avant sa mise en œuvre, à un vote de l’assemblée générale des actionnaires au moins tous les quatre ans et lors de tout changement important.

Le vote des actionnaires sur la politique est contraignant, les sociétés ne pouvant rémunérer leurs dirigeants que sur la base d’une politique approuvée par l’assemblée générale. En cas de vote négatif, la société ne peut mettre en œuvre la politique ainsi rejetée et doit rémunérer ses dirigeants conformément à la politique précédemment approuvée par les actionnaires. Dans l’hypothèse où la société ne disposerait pas d’une telle politique antérieurement approuvée, elle devrait alors rémunérer ses dirigeants sur la base de ses pratiques existantes. Dans les deux cas, la société est tenue de soumettre une politique révisée à l’approbation de la plus prochaine assemblée générale.

Les Etats membres peuvent toutefois prévoir que le vote des actionnaires est consultatif, les sociétés devant alors rémunérer leurs dirigeants sur la base d’une politique simplement soumise au vote de l’assemblée générale. Un vote négatif oblige la société à soumettre une politique révisée à un nouveau vote lors de l’assemblée générale suivante.

Enfin, quelle que soit la nature du vote, la directive permet aux États membres d’autoriser les sociétés à déroger provisoirement à la politique de rémunération, à la condition qu’elles indiquent les modalités procédurales de cette dérogation et les éléments sur auxquels elle s’applique. Cette exception n’est toutefois applicable qu’en cas de circonstances exceptionnelles, c’est-à-dire lorsqu’une telle dérogation est indispensable à la préservation des intérêts à long terme ou à la viabilité de la société.

Le droit de vote des actionnaires ex post sur le rapport consacré à la rémunération

Les sociétés cotées doivent établir un rapport consacré à la rémunération décrivant la rémunération, y compris tous les avantages sous quelque forme que ce soit, attribuée ou due au cours du dernier exercice à chacun des dirigeants.

Ce rapport détaille en particulier la rémunération de chacun des dirigeants ventilée par composantes, la part relative de la rémunération fixe et variable, et la manière dont les critères de performance ont été appliqués. Il présente également, de manière à permettre une comparaison sur cinq ans, l’évolution annuelle de la rémunération de chacun des dirigeants ainsi que l’évolution de la performance de la société et de la rémunération moyenne de ses salariés.

Le rapport consacré à la rémunération est soumis à l’assemblée générale des actionnaires chaque année.

Les actionnaires disposent d’un droit de vote, consultatif, sur le rapport relatif à l’exercice passé, la société devant décrire dans le prochain rapport la manière dont ce vote a été pris en compte.

Les Etats membres peuvent toutefois disposer que, dans les petites et moyennes entreprises au sens comptable[2], le rapport est soumis pour discussion à l’assemblée générale annuelle sans qu’il puisse faire l’objet d’un vote des actionnaires. La société est dans ce cas tenue de décrire dans le rapport suivant la façon dont cette discussion a été prise en compte.

La directive révisée entrera en vigueur le 20ème jour suivant celui de sa publication, prochaine, au Journal officiel de l’Union. Les Etats membres disposeront alors d’un délai de transposition de 24 mois.

La France a toutefois adopté, dès le 9 décembre dernier, son propre régime de « say on pay », globalement plus strict que celui de la directive.

Le régime français du « say on pay »

A l’instar de la directive « Droits des actionnaires » révisée, la loi « Sapin 2 » accorde aux actionnaires un droit de vote sur la rémunération des dirigeants des sociétés cotées sur un marché réglementé, dont l’application est échelonnée.

Sans reprendre expressément les termes utilisés par la directive, la loi établit elle aussi une distinction entre le droit de vote des actionnaires sur la politique de rémunération applicable dès les assemblées générales de 2017, et sur le rapport consacré à la rémunération qui entrera en vigueur en 2018[3].

Le droit de vote des actionnaires ex ante sur la politique de rémunération

Le code de commerce prévoit que le conseil d’administration ou de surveillance établit un rapport détaillant les éléments fixes, variables et exceptionnels composant la rémunération totale et les avantages de toute nature attribuables aux dirigeants en raison de leur mandat.

Les dirigeants concernés sont les président, directeurs généraux ou directeurs généraux délégués (au sein des sociétés à forme moniste) et les membres du directoire, directeur général unique et membres du conseil de surveillance (au sein des sociétés à forme dualiste). Le champ des dirigeants concernés apparaît ainsi plus restreint que celui de la directive, en ce qu’il ne vise pas expressément tous les membres du conseil d’administration.

Sans reprendre les termes généraux de « politique de rémunération » utilisés par la directive, le dispositif prévoit que « les principes et les critères de détermination, de répartition et d’attribution » de ces éléments de rémunération font l’objet d’une résolution soumise au moins chaque année à l’approbation de l’assemblée générale des actionnaires. Il précise que l’approbation de l’assemblée générale est requise pour toute modification de ces éléments de rémunération et à chaque renouvellement du mandat exercé par les dirigeants précités.

Contrairement à la directive, qui ouvre la voie à un vote consultatif, la loi « Sapin 2 » dispose que le vote des actionnaires sur la politique de rémunération est de nature contraignante. Le dispositif précise également les conséquences d’un vote négatif : si l’assemblée générale n’approuve pas la résolution qui lui est soumise, les principes et critères précédemment approuvés continuent de s’appliquer ; en l’absence de principes et critères approuvés, la rémunération est déterminée conformément à la rémunération attribuée au titre de l’exercice précédent ou, en l’absence d’une telle rémunération, conformément aux pratiques existant au sein de la société.

Le droit de vote des actionnaires ex post sur le rapport consacré à la rémunération

L’assemblée générale statue sur les éléments de rémunération précités (éléments fixes, variables et exceptionnels composant la rémunération totale et avantages de toute nature) versés ou attribués au titre de l’exercice antérieur à chacun des dirigeants. Le vote des actionnaires intervient donc chaque année, la rémunération de chacun des dirigeants faisant par ailleurs l’objet d’une résolution spécifique.

Les dirigeants concernés sont les mêmes que ceux précités, à l’exclusion toutefois des membres du conseil de surveillance.

Contrairement à la directive qui prévoit un vote consultatif et pour les PME une simple discussion en assemblée générale, la loi « Sapin 2 » impose un vote contraignant à toutes les sociétés. La loi précise ainsi les conséquences d’un vote négatif : en pareil cas, les éléments fixes de la rémunération ne sont pas remis en cause, mais les éléments de rémunération variables ou exceptionnels, attribués au titre de l’exercice écoulé, ne peuvent pas être versés tant que la rémunération globale du dirigeant concerné n’est pas approuvée par l’assemblée générale.

La future directive « Droits des actionnaires » révisée et la loi « Sapin 2 » se distinguent donc sur certains points. La loi française introduit un régime globalement plus strict que le futur dispositif européen[4], comprenant deux votes annuels contraignants de l’assemblée générale des actionnaires portant sur :

en amont de tout versement, les principes et les critères de détermination, de répartition et d’attribution de tous les éléments de rémunération des dirigeants ;

les éléments de rémunération et les avantages de toute nature versés ou attribués au titre de l’exercice antérieur à chaque dirigeant, le versement des éléments variables et exceptionnels étant suspendu en l’absence d’approbation.

Le Royaume-Uni n’exclut pas d’adopter un dispositif comparable au droit français. Le gouvernement britannique a ainsi initié en novembre 2016 une consultation publique sur un projet de réforme de la gouvernance d’entreprise proposant, entre autres possibilités, de soumettre annuellement tout ou partie de la rémunération attribuée aux dirigeants à un vote contraignant, et non plus consultatif comme c’est actuellement le cas[5], des actionnaires.

[1] Cet accord a été formellement ratifié par le Comité des représentants permanents de l’Union européenne le 13 décembre 2016 et par le Parlement européen le 16 mars 2017.

[2] Entreprises satisfaisant au moins à deux des critères suivants : moins de 250 salariés au cours de l’exercice, un total du bilan inférieur à 20 millions d’euros et un chiffre d’affaires net de moins de 40 millions d’euros.

[3] Ainsi, en 2017, les actionnaires s’exprimeront par un vote contraignant sur la politique de rémunération et, notamment pour les sociétés se référant au code AFEP-MEDEF, un vote consultatif sur les rémunérations octroyées.

[4] La directive révisée demeurant d’harmonisation minimale, la France est libre d’adopter et de mettre en œuvre un régime plus contraignant.

[5] Pour mémoire, le droit britannique actuel prévoit que la politique de rémunération est soumise tous les trois ans à un vote contraignant des actionnaires, la rémunération effectivement attribuée aux dirigeants n’étant soumise chaque année qu’à un vote consultatif.

Companies that are publicly listed in the UK will be obliged to publish the pay ratio between their chief executive and their average British worker under government plans.

Businesses that are publicly listed in UK will be obliged to publish data as part of shakeup of corporate governance

The proposals, which will be announced on Tuesday and will come into force by next June, will also aim to give workers a voice at boardroom level. But the plans fall short of the corporate governance revolution promised last year by Theresa May.

Précision toutefois : contrairement à ce qui était initialement annoncé (il était question d’obliger les entreprises britanniques), le dispositif juridique sera de type « comply or explain ».

Les chiffres démontrent, à l’inverse, un soutien fidèle venant d’actionnaires souhaitant plutôt que rien en change ; il y a bien un mouvement de fond vers une baisse des rémunérations (en 2018), mais à l’initiative des entreprises, prenant en compte l’équité sociale, pas sous la pression de leurs actionnaires.

Voici un résumé de cette étude sur LinkedIn (ici) :

Trois faits. D’abord, les scores de vote démontent toute « fake news » de fronde actionnariale. Les scores d’approbation des rémunérations (« Say-on-Pay ») sont exactement les mêmes que les années précédentes, à 87% en moyenne. En d’autres termes, les actionnaires approuvent, très largement, les rémunérations proposées par les entreprises.

Ensuite, les chiffres démontrent un raisonnement mécanique des investisseurs dès qu’il s’agit de rémunération : il n’y a pas, aujourd’hui, de réflexion de fond de leur part. Ils sont très influencés par les proxy, même s’ils s’en défendent. Les chiffres le démontrent : les scores les plus bas sont ceux des sociétés qui n’ont pas « coché les cases » demandée par les proxy. Ceux-ci ont chaque fois sanctionné, par exemple, les rémunérations dont les variables leurs semblaient subjectifs, quelles que soient leur valeur absolue et même si la société (et le dividende) surperforme largement le secteur. Ils ont largement approuvé, à l’inverse, des rémunérations variables dont le schéma octroi 100% du bonus au dirigeant qui fait seulement la moyenne de la performance de son peer-group – est-ce vraiment un variable? Il semble que les proxy, au nom de la transparence, aient sacrifié l’émulation, et que les investisseurs approuvent.

Enfin, les votes sur le principe des rémunérations à venir montrent que les investisseurs ne veulent rien changer à ce fonctionnement, pourtant qualifié par beaucoup d’entre eux de superficiel. Cette année, première du vote dit « ex ante », était l’occasion pour les investisseurs d’initier un dialogue de fond sur les principes. Les investisseurs se disaient demandeurs, critiquant souvent publiquement les entreprises pour leur manque de débat sur le fond. Mais pour cette première application de la loi Sapin II, les entreprises, en fait de principes de rémunération, exposent pour la plupart la même mécanique de critères de variables que les années précédentes, sans prise de position sur le lien avec la stratégie, et les investisseurs approuvent très largement. Tout se passe comme s’ils voulaient, au fond, que rien ne change