engagement et activisme actionnarial finance sociale et investissement responsable Gouvernance Nouvelles diverses

Les dividendes pour contrer les hedge funds ?

Ivan Tchotourian 29 mars 2018 Ivan Tchotourian

Dans L’hebdo des AG (« Dividendes record de ce printemps : une nouvelle arme anti-activistes? »), Mme Hautefort amène une réflexion intéressante sur le lien entre versement de dividendes et activisme actionnarial dur (celui des hedge funds !).

Extrait :

L’enquête annuelle de l’Hebdo des AG sur les dividendes met en évidence une nouvelle année record avec deux changements majeurs : des dividendes en hausse dans presque toutes les sociétés, et le recul des acomptes sur dividendes au profit des rachats d’actions.

(…) Un autre facteur peut être la multiplication des initiatives activistes au cours de ces derniers mois. Les activistes sont souvent soit des hedge funds, soit des fonds value, peu attirés par les dividendes. Verser des dividendes importants serait-il une façon d’attirer un maximum d’investisseurs non activistes ?

Autre changement majeur : les acomptes sur dividendes se font rare. Paradoxe, alors que les sociétés n’ont jamais eu autant de trésorerie ? Nous y voyons plutôt le recul de cette pratique au profit des rachats d’actions, procédé plus souple pour les sociétés qui souhaiteraient, en cours d’année, retourner de la trésorerie à l’actionnaire. Par exemple dans un contexte d’activisme.

Le dividende, nouvelle arme anti-activistes ? Ce printemps d’assemblées générales nous le dira.

À la prochaine…

Ivan Tchotourian

Base documentaire engagement et activisme actionnarial finance sociale et investissement responsable Gouvernance loi et réglementation

Les propositions du MÉDAC aux sept grandes banques canadiennes : soyez prêts pour le début de la saison des assemblées annuelles!

Julie Bernard 26 mars 2018

Le Mouvement d’éducation et de défense des actionnaires (MÉDAC) est un incontournable dans le paysage québécois de l’investissement responsable. Fidèle à leurs habitude, ils ont publié il y a quelques semaines un document accessible à tous en lien avec les propositions d’actionnaires qui ont été déposé et qui, cette année, visent principalement les grandes institutions financières canadiennes.

Le MÉDAC propose les quatre propositions d’actionnaires suivantes:

- Démocratisation de l’accès aux postes de deux administrateurs;

- Engagement vers la décarbonisation;

- Certification de saines pratiques commerciales en matières de vente de produits et services financiers;

- Divulgation du ratio d’équité.

Pour en savoir plus, rendez-vous sur leur site: https://medac.qc.ca

Bonne lecture!

Julie

engagement et activisme actionnarial Gouvernance normes de droit

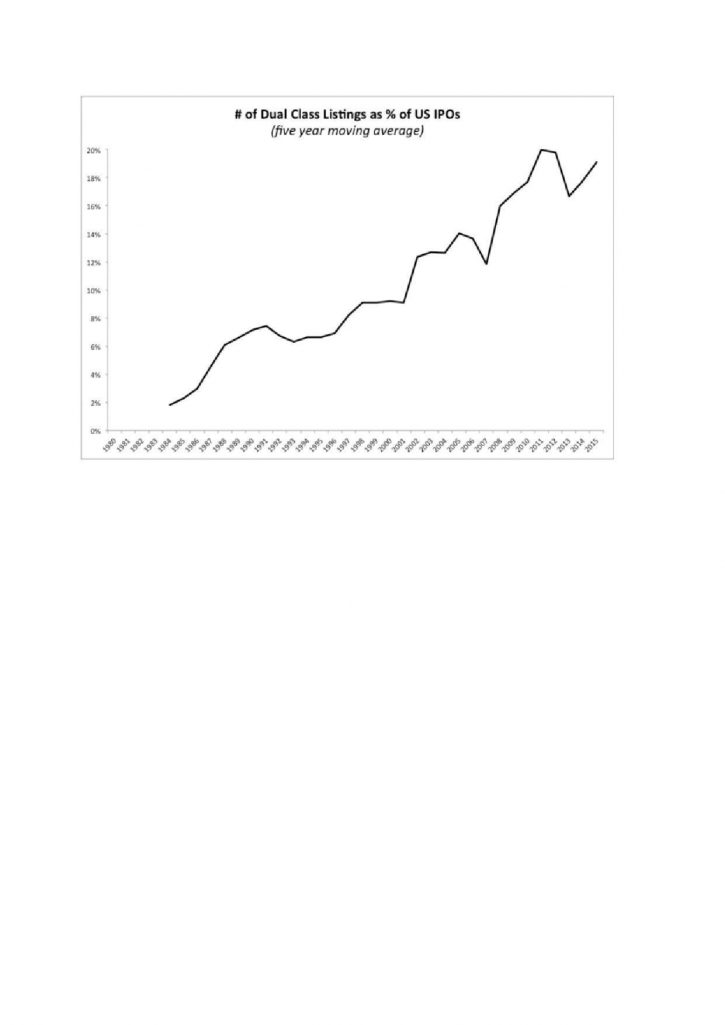

Capital-actions à classe multiple : le graphique qui donne à réfléchir

Ivan Tchotourian 21 mars 2018 Ivan Tchotourian

Un rapport à paraître de l’Investor Advisory Committee de la SEC montre qu’entre 2005 et 2015, le nombre de sociétés cotées comportant des classes d’actions à droit de vote multiple a augmenté de 44%. La liste inclut Google, Facebook, Snap, LinkedIn, Nike… La courbe reproduite ci-dessous parle d’elle-même.

Merci au professeur Alain Pietrancosta de cette information diffusée sur LinkedIn !

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement

Vers plus de missions RSE pour les investisseurs

Ivan Tchotourian 23 février 2018 Ivan Tchotourian

Dans un article d’Option finance en date du 1er décembre 2017 (ici), j’ai appris que selon une étude menée par la société de gestion Sycomore et Viavoice auprès de 300 dirigeants, 67 % d’entre eux estiment que les investisseurs doivent avoir un rôle dans la stratégie sociale, sociétale ou environnementale de l’entreprise. Parmi les missions qui pourraient leur être confiées, s’assurer du bien-être des salariés et du partage des richesses arrive en priorité, devant la gestion de l’orientation globale de la stratégie sociale d’entreprise et l’accompagnement RSE.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement responsabilisation à l'échelle internationale

Engagement actionnarial : petit manuel

Ivan Tchotourian 29 janvier 2018 Ivan Tchotourian

Sympathique, ce billet de Mme Diane Bérard intitulé « Petit manuel de l’investisseur engagé » (Les affaires, 26 janvier 2018). L’auteure revient sur la notion d’engagement actionnarial autour de 3 exemples…

Une initiative hors-norme est née de ce drame: le Bangladesh Accord on Fire and Building Safety. Cette entente lie 220 marques internationales de vêtements ayant des activités au Bangladesh et des syndicats locaux. Elle vise à mettre à niveau les usines locales et former des comités de travailleurs. «C’est une entente créative, on voit rarement ce type de collaboration, commente François Meloche, directeur de l’engagement actionnarial chez Aequo. (cette firme québécoise accompagne et conseille les gestionnaires d’actifs en matière d’investissement responsable). De plus, elle est légalement contraignante pour les signataires.» Une autre initiative a été développée en même temps par Walmart. Mais celle-ci n’inclut pas les syndicats et elle n’impose aucune contrainte légale aux signataires.

(…) Hier, 147 investisseurs institutionnels nord-américains et européens représentant 3700G$US d’actifs ont envoyé une déclaration enjoignant les 220 marques signataires de l’Accord à renouveler leur engagement. À ce jour, seules 60 d’entre elles l’ont fait. La déclaration d’hier incite aussi les marques de l’Alliance (qui se termine aussi cette année) à joindre l’Accord.

La déclaration des 147 investisseurs institutionnels, dont les trois Québécois, est une démarche d’engagement actionnarial collaboratif. Des investisseurs, préoccupés par un enjeu spécifique, s’allient pour amorcer une discussion avec les entreprises concernées. Tout cela se fait de façon très polie et diplomate, mais le but est clair: réclamer des correctifs.

Les investisseurs réclament des correctifs pour de nombreuses raisons, qui vont de la pure gestion du risque à des préoccupations éthiques en passant par une combinaison des deux.

Deux exemples d’engagement actionnarial

Voici deux dossiers impliquant, entre autres, des investisseurs québécois. Vous verrez que les investisseurs font appel à des stratégies différentes pour parvenir à leurs fins.

(…) Ce sont là trois exemples parmi d’autres illustrant comment des investisseurs peuvent, à travers un dialogue constructif, faire progresser les entreprises. À ne pas confondre avec une démarche d’actionnaire activiste visant généralement à faire grimper le prix de l’action rapidement pour permettre un enrichissement et une sortie rapides.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit

Agences de conseil en vote : un projet de loi américain qui ressurgit

Ivan Tchotourian 12 janvier 2018

Bonjour à toutes et à tous, sacré nouvelle dans le domaine des agences de conseil ! Selon The Hill, « Congress should end corporate governance conflicts for investors » (8 janvier 2018). Un nouveau projet de loi vient d’être déposé pour encadrer les conflits d’intérêts des agences de conseil en vote : « H.R. 4015 – Corporate Governance Reform and Transparency Act of 2017 ».

In late December, the U.S. House of Representatives passed the Corporate Governance Reform and Transparency Act on a bipartisan basis. This bill is good news for investors in our capital markets, managers, employees, and other stakeholders of public corporations.

The Corporate Governance Reform and Transparency Act is squarely focused on addressing this conflict. The bill requires governance and proxy advisors to disclose to the U.S. Securities and Exchange Commission any conflict of interest they have when advising institutional investors on how to vote on various proxy items. It also provides for a standard process and timeframe for companies to review and provide feedback to the governance and proxy advisors on important company decisions including proxy items, before the advisors send their recommendations to investors.

Pour rappel, en juin 2016, un projet de loi intitulé « Corporate Governance Reform and Transparency Act » a été introduit à l’initiative du Comité sur les services financiers de la chambre des représentants devant le 114e congrès (H.R. 5311, Corporate Governance Reform and Transparency Act, 114e congrès, 2e session, Union Calendar no. 621, Report no. 114-798). Bien que ce projet de loi ait disparu de l’agenda législatif avec la fin du 114e congrès, son étude témoigne d’une volonté politique d’adopter une ligne plus dure envers les agences de conseil en vote. Afin d’« (…) améliorer la qualité des agences de conseil en vote pour la protection des investisseurs et de l’économie américaine, dans l’intérêt public, en encourageant la responsabilité, la transparence, la réactivité et la concurrence dans l’industrie du conseil en vote », ce projet propose la modification du Securities Exchange Act of 1934 pour imposer aux agences plusieurs obligations, dont celle d’être enregistrée auprès de la SEC.

Dans ses grandes orientations, cette réforme établissait une procédure exigeant des agences de conseil en vote qu’elles soumettent de nombreux documents et informations (notamment sur leur structure organisationnelle, sur les procédures en place relativement à la gestion des conflits d’intérêts et sur les procédures et la méthodologie utilisée pour en arriver à des recommandations de vote) afin d’obtenir une certification obligatoire pour poursuivre leurs activités. L’information fournie à cette occasion, ainsi que toute information subséquente contenue dans des mises à jour, était rendue publique sous réserve d’exceptions. Le projet de loi visait aussi à imposer aux agences de conseil en vote la mise en place de procédures raisonnables permettant aux entreprises de recevoir une version préliminaire des recommandations et de disposer d’un délai pour fournir leurs commentaires. Enfin, les agences se voyaient contraintes de mettre en place un ombudsman afin de recevoir les plaintes des entreprises, plaintes qui doivent être traitées dans un délai raisonnable et avant que ne se tienne le vote.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement

Actions à droit de vote multiple : une réflexion

Ivan Tchotourian 10 janvier 2018 Ivan Tchotourian

Dans le journal Les Échos, Mme Boisseau revient sur le capital-actions à classe multiple : « Pourquoi les actions à droit de vote multiple ne vont pas disparaître ». Son article est une belle occasion de réfléchir sur un sujet qui fait toujours débat au Canada…

Vent debout parce que les règles de la démocratie actionnariale ont été piétinées, les plus grands noms de la gestion d’actifs, épaulés par des fonds de pension américains, ainsi que par l’activiste ValueAct, le Fonds souverain norvégien et le singapourien GIC ont publiquement exprimé leur opposition à ce système. I ls ont même remporté une bataille . Fin juillet, S&P a annoncé qu’il n’inclurait plus au sein de l’indice S&P Composite 1.500 les sociétés comportant différentes catégories d’actions. Quant au FTSE Russell, il a indiqué que les sociétés dont 5 % au moins des droits de vote ne seraient pas attachés au flottant ne seraient plus éligibles à l’ensemble de ses indices.

L’interdiction des indices prive les nouveaux venus en Bourse du soutien des fonds de gestion passifs qui répliquent les performances des grands indices comme le S&P 500. Le SPDR S&P 500, l’un des plus gros ETF mondiaux avec plus de 243 milliards de dollars sous gestion, ne devrait ainsi pas pouvoir acheter de titres Snap. Les groupes déjà présents dans les indices comme Google et Facebook y resteront.

(…)

En Europe, à Londres, le régulateur a émis l’idée d’alléger les règles de cotation, notamment en autorisant les actions à droit de vote multiple, dans une consultation sur l’efficacité des marchés. A Paris, les actions à droit de vote double existent, mais ce droit supplémentaire est attaché à la qualité des actionnaires – dont il récompense la fidélité. Il n’est pas lié à une action et n’est donc pas cessible. Certains avocats en droit boursier, notamment, ont réfléchi à la pertinence de faire évoluer le droit des sociétés en créant des actions de catégories différentes . Mais ils se sont vite heurtés à une contestation massive des gestionnaires d’actifs.

À la prochaine…

Ivan Tchotourian