divulgation financière engagement et activisme actionnarial normes de droit

Les investisseurs institutionnels toujours plus sociétalement responsabilisés

Ivan Tchotourian 24 septembre 2015

Les investisseurs institutionnels se trouvent de plus en plus responsabiliser sociétalement. La France vient d’en donner un exemple récent avec sa Loi de programmation pour la transition énergétique relatif à la transition énergétique pour la croissance vert.

L’article 48 (en savoir plus sur cet amendement ici) de cette loi adoptée par l’Assemblée nationale le 26 mai 2015 va obliger les « gros » investisseurs institutionnels à intégrer dans leur rapport annuel une évaluation de la contribution de leurs portefeuilles d’investissement au financement de la transition énergétique et de l’économie verte dans la perspective de contribuer à la limitation du réchauffement climatique à +2°C.

« IV. – L’article L. 533‑22‑1 du code monétaire et financier est complété par quatre alinéas ainsi rédigés :

« Les investisseurs institutionnels, caisses de retraite du secteur public et du secteur privé, fonds de pension du secteur public et du secteur privé, instituts de prévoyance, compagnies d’assurance, mutuelles, associations, fondations, institutions spéciales réalisent dans leur rapport annuel et dans les documents destinés à l’information de leurs cotisants, bénéficiaires, souscripteurs, donateurs ou adhérents, une évaluation quantitative de leur contribution, via les actifs qu’ils détiennent, au financement de la transition énergétique et de l’économie verte dans la perspective de contribuer à la limitation du réchauffement climatique à +2°C. Cette évaluation s’appuie sur une mesure des émissions de gaz à effet de serre associées aux actifs détenus, toutes classes d’actifs confondus, dénommée « empreinte carbone », ainsi que sur une mesure de la part de leur portefeuille investie dans des actifs induisant des réductions d’émissions de gaz à effet de serre, dite « part verte ».

« Les documents résultant de cette évaluation et de cette mesure précisent la situation du portefeuille au regard de l’objectif international de limitation du réchauffement climatique à +2°C, et des objectifs correspondants définis au niveau national et européen. Le cas échéant, ils expliquent les raisons pour lesquelles la part verte n’atteint pas le seuil de 5 % sur l’exercice clos au plus tard au 31 décembre 2016, et 10 % sur l’exercice clos au plus tard au 31 décembre 2020. Ils décrivent les moyens mis en œuvre pour améliorer la contribution du portefeuille, ainsi que la manière dont sont exercés à cet égard les droits de vote attachés aux instruments financiers qui en disposent.

« Ces dispositions s’appliquent dès le rapport annuel et les documents d’information portant sur l’exercice clos au plus tard au 31 décembre 2016.

« Un décret en Conseil d’État définit les modalités d’application des trois alinéas précédents, notamment le périmètre d’émission pertinent, les modalités de calcul et de présentation de l’empreinte carbone et de la part verte, de façon à permettre une comparaison des données entre organisations et produits financiers, et une meilleure lecture par les pouvoirs publics. Il fixe également les modalités de vérification des calculs par des organismes tiers indépendants. »

L’obligation de reporting s’appliquera dès l’exercice 2016, clos au 31 décembre.

Il est à noter que quatre institutions françaises gérant 82 milliards d’euros (le groupe Caisse des Dépôts, l’ERAFP, le FRR et l’Ircantec) ont pris l’engagement en mai 2015 de publier, d’ici décembre 2015, l’empreinte carbone de leur portefeuille d’actions et de lancer des initiatives pour réduire significativement à terme cette empreinte carbone.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial état actionnaire

Le droit de vote double : une critique

Ivan Tchotourian 8 septembre 2015

Le droit de vote double institué par la loi Florange il y a peu ne fait pas l’unanimité. Autour du cas Renault survenu en 2015, Dominique Bompoint (membre du Club des juristes) propose une analyse critique de cette disposition : « Le coût amer du vote double ».

C’est chose faite, les droits de vote double issus de la loi « Florange » s’appliqueront chez Renault. Une nouvelle assemblée générale pourra toujours en décider autrement, mais cela sera peu probable si la question est mise aux voix après le 2 avril 2016, car, à compter de cette date, les bénéficiaires de droits de vote double auront commencé d’en jouir. La direction de Renault a protesté contre la manoeuvre, qui a vu l’Etat mettre sur pied un dispositif lui permettant d’augmenter son pouvoir en vue de l’assemblée du 30 avril 2015 sans accroître à due proportion son risque économique d’actionnaire. Concomitamment à l’achat d’environ 5 % du capital de Renault, l’Etat a conclu avec une banque des contrats organisant la revente de ces titres à prix fixe une fois passée l’assemblée. Le caractère temporaire de cette montée au capital a été assumé par l’Etat, la fin – récompenser d’un vote double les investisseurs de long terme, et au premier chef les 15 % de l’Etat – justifiant non sans paradoxe le moyen d’un bref aller-retour dans le capital.

Pour lire l’article, cliquez ici.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial rémunération

Qui a dit que le say on pay avait pour but de réduire les rémunérations ?

Ivan Tchotourian 3 septembre 2015

Bonjour à toutes et à tous, très belle synthèse publié par un des membres du Cercle des juristes le 22 juin 2015 sur les liens entre soft law et rémunération des dirigeants (« Soft law et rémunérations : droit souple ou droit mou ? » : ici). Vous trouverez également dans cet article quelques statistiques et observations intéressantes…

La saison des assemblées générales s’achève avec, comme de coutume, son lot de polémiques sur les rémunérations des dirigeants. Depuis l’année dernière, c’est le say on pay, ces résolutions consultatives sur les rémunérations, qui donne le ton au débat. Il concerne les sociétés qui se réfèrent au code Afep-Medef, les plus grandes donc. On sait déjà que la moyenne des « scores » d’approbation va être plus faible qu’en 2014, sans doute de l’ordre de 87% et non 91% pour les sociétés du SBF 120.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Valeur actionnariale vs. sociétale

Quelle place pour la RSE dans les AG ?

Ivan Tchotourian 10 août 2015

En 2014, l’ORSE et Capitalcom ont co-réalisé une étude sur la place de la RSE dans les assemblées générales des grandes entreprises cotées en France. L’étude montre que la manière de traiter le sujet en assemblée générale a considérablement évolué :

- Un tiers des entreprises du CAC 40 intègre désormais la RSE à la présentation de leur stratégie et de leur business model

- Un quart des questions orales portent ainsi sur les thématiques ESG (environnement, social et gouvernance)

- La moitié des résolutions déposées par les actionnaires concernent la gouvernance

Pour en savoir plus sur cette étude, cliquez ici.

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial normes de marché rémunération

L’AFG met à jour ses recommandations de gouvernance : retour sur les points essentiels

Ivan Tchotourian 6 août 2015

Le 22 janvier 2015, l’Association française de la gestion financière (AFG) a publié ses mises à jour des recommandations relatives aux assemblées générales et aux conseils d’administration des sociétés cotées.

Quelles sont les principales modifications ?

- Réaffirmation du principe « une action, une voix »

- Maintien de la neutralité du conseil en période d’OPA et développement de ses responsabilités en matière de suivi des risques

- Renforcement des pouvoirs de l’assemblée générale

- Accroissement du contrôle des rémunérations des dirigeants mandataires sociaux

Pour en savoir plus, cliquez ici.

Rappelons que ces recommandations ont une importance croissante au regard de l’intermédiation croissante de la détention des actions des sociétés !

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance rémunération

AG en France : que faut-il retenir ?

Ivan Tchotourian 1 août 2015

Un article et un dossier ont été publiés sur le site Les Échos.fr pour répondre à cette question.

Le premier est un article de Mme Valérie Andrieu intitulé « Assemblées générales : le best of de la saison 2015 ».

La saison des assemblées générales des entreprises du CAC 40 s’achève le 30 juin avec celle du groupe Alstom. De cette édition, on retiendra, dans le déroulement même de l’événement, une ambiance plus détendue, en dépit de la contestation exprimée dans les votes des résolutions anti-droits de vote double et sur les rémunérations des dirigeants. Au sein des entreprises, il est vrai que « les sujets de frustration étaient peu nombreux », note le cabinet conseil en communication responsable Capitalcom*. 2015 pourrait donc procurer quelques pistes pour réussir les prochains rendez-vous avec les actionnaires.

Le dossier de M. Jean-Luc Champetire « Assemblées générales : le réveil des actionnaires minoritaires » met en avant :

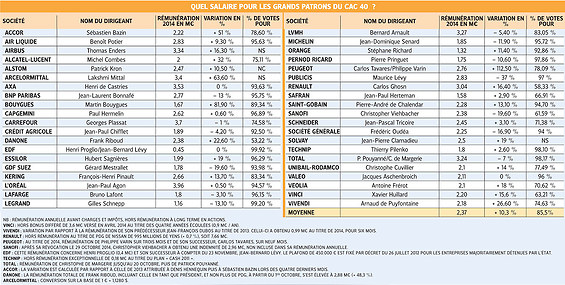

- La pression exercée sur la rémunération des dirigeants du CAC 40 (vous avez le tableau en pièce jointe !)

- L’activisme dont ont fait preuve les investisseurs sur la question du droit de vote

Plus critiques sur la rémunération des dirigeants, les investisseurs ont aussi tenté de défendre leurs droits de vote menacés et se sont opposés aux mesures protectionnistes anti-OPA.

À la prochaine…

Ivan Tchotourian