engagement et activisme actionnarial Gouvernance

En direct de l’ICGN conference de Boston : le vote en débat

Ivan Tchotourian 2 novembre 2015

Bonsoir à toutes et à tous, sur le blog Corporate Governance – CorpGov.net: improving accountability through democratic corporate governance since 1995, Jamse McRitchie vous propose de suivre – par le biais de résumés – les débat qui ont lieu lors de la conférence de Boston de l’ICGN (ici).

La 3e partie de cette conférence (ICGN Boston 2015, Part 3: Differential Voting Rights) est particulièrement intéressante pour le blogue.

Morceaux choisis :

Public investors need protection from controlling shareholders in controlled companies and managers in widely-held companies. Rules that increase the power of majority shareholders might protect all shareholders in widely-held companies but not in controlled companies. Similarly, rules that improve the rights of minority shareholders will probably help in controlled companies but not widely-held companies. Rules to help overcome collective action are helpful for widely-held but less so in controlled companies.

Brazil had dual-class for many many years. Encouraged but led to problems.

Creativity. Companies assign more voting rights and then creates super-nonvoting rights where nonvoting shares are worth 35 times. Controlling shareholders provided a number of sweeteners as they moved to consolidate control. Investors respond to incentives… timeframe is not infinity. Flaws in misalignment are not likely show up in five years. If we forbid differential voting rights they will create through other control mechanisms.

We need to ensure non-voting shares are priced less in the market.

In France, 22 companies double voting rights in bylaws. Institutional investors pushed for one share one vote. French state controlling shareholder in 13 companies. Gave a few examples of double voting rights. One actually asked to opt out of dual-class. Most in favor of one-share one-vote.

Stephen Erlichman noted that Canada has had examples of dual class share companies that have voluntarily converted into normal companies, without any premium being paid.

À la prochaine…

Ivan Tchotourian

divulgation financière engagement et activisme actionnarial normes de droit

Les investisseurs institutionnels toujours plus sociétalement responsabilisés

Ivan Tchotourian 24 septembre 2015

Les investisseurs institutionnels se trouvent de plus en plus responsabiliser sociétalement. La France vient d’en donner un exemple récent avec sa Loi de programmation pour la transition énergétique relatif à la transition énergétique pour la croissance vert.

L’article 48 (en savoir plus sur cet amendement ici) de cette loi adoptée par l’Assemblée nationale le 26 mai 2015 va obliger les « gros » investisseurs institutionnels à intégrer dans leur rapport annuel une évaluation de la contribution de leurs portefeuilles d’investissement au financement de la transition énergétique et de l’économie verte dans la perspective de contribuer à la limitation du réchauffement climatique à +2°C.

« IV. – L’article L. 533‑22‑1 du code monétaire et financier est complété par quatre alinéas ainsi rédigés :

« Les investisseurs institutionnels, caisses de retraite du secteur public et du secteur privé, fonds de pension du secteur public et du secteur privé, instituts de prévoyance, compagnies d’assurance, mutuelles, associations, fondations, institutions spéciales réalisent dans leur rapport annuel et dans les documents destinés à l’information de leurs cotisants, bénéficiaires, souscripteurs, donateurs ou adhérents, une évaluation quantitative de leur contribution, via les actifs qu’ils détiennent, au financement de la transition énergétique et de l’économie verte dans la perspective de contribuer à la limitation du réchauffement climatique à +2°C. Cette évaluation s’appuie sur une mesure des émissions de gaz à effet de serre associées aux actifs détenus, toutes classes d’actifs confondus, dénommée « empreinte carbone », ainsi que sur une mesure de la part de leur portefeuille investie dans des actifs induisant des réductions d’émissions de gaz à effet de serre, dite « part verte ».

« Les documents résultant de cette évaluation et de cette mesure précisent la situation du portefeuille au regard de l’objectif international de limitation du réchauffement climatique à +2°C, et des objectifs correspondants définis au niveau national et européen. Le cas échéant, ils expliquent les raisons pour lesquelles la part verte n’atteint pas le seuil de 5 % sur l’exercice clos au plus tard au 31 décembre 2016, et 10 % sur l’exercice clos au plus tard au 31 décembre 2020. Ils décrivent les moyens mis en œuvre pour améliorer la contribution du portefeuille, ainsi que la manière dont sont exercés à cet égard les droits de vote attachés aux instruments financiers qui en disposent.

« Ces dispositions s’appliquent dès le rapport annuel et les documents d’information portant sur l’exercice clos au plus tard au 31 décembre 2016.

« Un décret en Conseil d’État définit les modalités d’application des trois alinéas précédents, notamment le périmètre d’émission pertinent, les modalités de calcul et de présentation de l’empreinte carbone et de la part verte, de façon à permettre une comparaison des données entre organisations et produits financiers, et une meilleure lecture par les pouvoirs publics. Il fixe également les modalités de vérification des calculs par des organismes tiers indépendants. »

L’obligation de reporting s’appliquera dès l’exercice 2016, clos au 31 décembre.

Il est à noter que quatre institutions françaises gérant 82 milliards d’euros (le groupe Caisse des Dépôts, l’ERAFP, le FRR et l’Ircantec) ont pris l’engagement en mai 2015 de publier, d’ici décembre 2015, l’empreinte carbone de leur portefeuille d’actions et de lancer des initiatives pour réduire significativement à terme cette empreinte carbone.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance rémunération

AG en France : que faut-il retenir ?

Ivan Tchotourian 1 août 2015

Un article et un dossier ont été publiés sur le site Les Échos.fr pour répondre à cette question.

Le premier est un article de Mme Valérie Andrieu intitulé « Assemblées générales : le best of de la saison 2015 ».

La saison des assemblées générales des entreprises du CAC 40 s’achève le 30 juin avec celle du groupe Alstom. De cette édition, on retiendra, dans le déroulement même de l’événement, une ambiance plus détendue, en dépit de la contestation exprimée dans les votes des résolutions anti-droits de vote double et sur les rémunérations des dirigeants. Au sein des entreprises, il est vrai que « les sujets de frustration étaient peu nombreux », note le cabinet conseil en communication responsable Capitalcom*. 2015 pourrait donc procurer quelques pistes pour réussir les prochains rendez-vous avec les actionnaires.

Le dossier de M. Jean-Luc Champetire « Assemblées générales : le réveil des actionnaires minoritaires » met en avant :

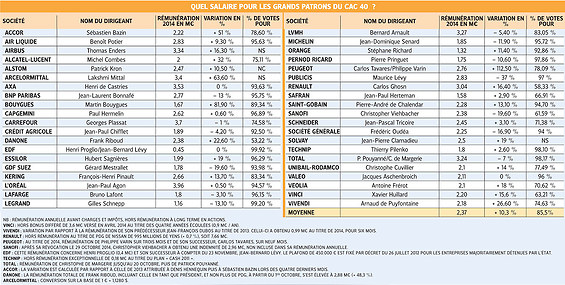

- La pression exercée sur la rémunération des dirigeants du CAC 40 (vous avez le tableau en pièce jointe !)

- L’activisme dont ont fait preuve les investisseurs sur la question du droit de vote

Plus critiques sur la rémunération des dirigeants, les investisseurs ont aussi tenté de défendre leurs droits de vote menacés et se sont opposés aux mesures protectionnistes anti-OPA.

À la prochaine…

Ivan Tchotourian