devoirs des administrateurs Gouvernance objectifs de l'entreprise Valeur actionnariale vs. sociétale

Maximisation de la valeur actionnariale : une belle critique

Ivan Tchotourian 6 février 2017

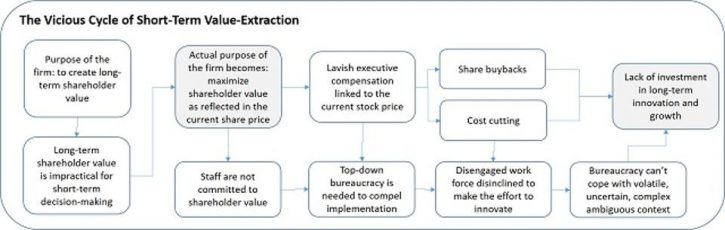

Bonsoir à toutes et à tous, dans « Resisting The Lure Of Short-Termism: Kill ‘The World’s Dumbest Idea' » publié dans Forbes, Steve Denning revient sur une belle critique de la maximisation de la valeur actionnariale comme objectif des entreprises.

When pressures are mounting to deliver short-term results, how do successful CEOs resist those pressures and achieve long-term growth? The issue is pressing: low global economic growth is putting stress on the political and social fabric in Europe and the Americas and populist leaders are mobilizing widespread unrest. “By succumbing to false solutions, born of disillusion and rage,” writes Martin Wolf in the Financial Times this week, “the west might even destroy the intellectual and institutional pillars on which the postwar global economic and political order has rested.”

The first step in resisting the pressures of short-termism is to correctly identify their source. The root cause is remarkably simple—the view, which is widely held both inside and outside the firm, that the very purpose of a corporation is to maximize shareholder value as reflected in the current stock price (MSV). This notion, which even Jack Welch has called “the dumbest idea in the world,” got going in the 1980s, particularly in the U.S., and is now regarded in much of the business world, the stock market and government as an almost-immutable truth of the universe. As The Economist even declared in March 2016, MSV is now “the biggest idea in business.”

À la prochaine…

Ivan Tchotourian

Gouvernance Nouvelles diverses Valeur actionnariale vs. sociétale

Contradiction des acteurs de la gouvernance et préférence des actionnaires : l’exemple de Chanel

Ivan Tchotourian 21 septembre 2016

Au moins les propriétaires de Chanel, les frères Alain et Gérard Wertheimer, n’auront pas été affectés par la crise que traverse tout le secteur du luxe. Les actionnaires de cet empire non coté ont touché à eux deux 1,64 milliard de dollars (1,47 milliard d’euros) de dividendes en 2015. Une somme infiniment plus coquette que les 69 millions de dollars qu’ils avaient perçus au cours de l’exercice précédent.

C’est l’une des révélations des 92 pages du rapport annuel 2015 de Chanel International BV – l’entité néerlandaise qui chapeaute le groupe et ses filiales – que le magazine suisse Bilan et Le Monde se sont procuré. Ce document ratifié par le cabinet d’audit Deloitte a été déposé à la chambre de commerce d’Amsterdam.

Comme l’avait déjà révélé l’agence Reuters fin août, Chanel n’a pas été épargné par le retournement du marché. Ce groupe, qui met un point d’honneur à ne jamais diffuser le moindre chiffre, a vu ses ventes plonger de 17 % par rapport à 2014, à 6,24 milliards de dollars. Son résultat net a également reculé de 6,8 %, à 1,34 milliard de dollars. La rentabilité du groupe s’en est seulement un petit peu ressentie puisqu’elle est restée à un niveau extrêmement enviable de 25,7 % (contre 27,6 % un an plus tôt).

À la prochaine…

Ivan Tchotourian

autres publications devoirs des administrateurs Gouvernance Normes d'encadrement normes de droit normes de marché Nouvelles diverses objectifs de l'entreprise Valeur actionnariale vs. sociétale

Publication d’un article : L’art de la juste équivalence en droit ou comment traduire « corporate »

Ivan Tchotourian 14 janvier 2016

Bonjour à toutes et à tous, la Revue de Recherche Juridique – Droit prospectif vient de publier un de mes articles intitulé : « L’art de la juste équivalence en droit : Discussion autour du mot « corporate » de l’expression corporate governance« (RRJ 2015-4, p. 455-502).

- Résumé : Alors que le droit donne aux mots une force et une valeur particulières, la traduction contemporaine de l’expression corporate governance suscite la réflexion. Deux aspects de cette traduction de corporate governance doivent à notre sens être dénoncés : d’un côté, l’assimilation portée par la science économique faite entre corporate et firm sans changer expressément les termes (traduction intra-langagière inexacte) et, deuxièmement, la traduction dans le langage français et francophone de corporate par « entreprise » sans tirer les conséquences qui s’imposent (traduction inter-langagière inexacte). Longtemps corpus mysticum du juriste français, le corporate governance est un champ disciplinaire qui doit être investi par les juristes. Malgré la difficulté de la tâche, ces derniers doivent contribuer à identifier le juste équivalent au corporate governance afin de mettre en lumière ce qui constitue les fondations de toute aventure économique : une entreprise qui se trouve placée au cœur de la cité. En s’appuyant sur corporate, cette étude démontre que le juriste dispose déjà de tous les outils intellectuels – telles les théories nord-américaine et française de l’entreprise – pour appréhender parfaitement le corporate governance de demain : un corporate governance qui ne sera pas bâti sur une conception exclusivement contractualiste et réductrice de l’entreprise au service des seuls actionnaires.

- Abstract : As law breaths new life to words, the modern translation of the term “corporate governance” arouses some considerations. Two issues arise from this particular translation of the term “corporate governance” and must be here exposed: first, the mistaken equalization, in the field of economics, of the terms “corporate” and “firm” (same language miswording) and, second, the unconsidered translating, from English to French, of the term “corporate” into the term “entreprise” (different language miswording). Long considered the corpus mysticum of the French jurists, the corporate governance is a field of study that must be vested by these legal experts. Notwithstanding the difficulty of this task, they must contribute to the identification of the right counterpart of corporate governance to bring light to the foundations of every economic venture, a business within the very heart of society. By referring to the term “corporate”, this study proposes that the legal experts have already every intellectual tool (e.g. the North-American theories and French theories) to properly tackle the corporate governance of tomorrow, which is a corporate governance that won’t be leaning on exclusively on the theory of contracts and shareholders supremacy.

Voici le plan de l’article (en exclusivité !) :

- Langue et droit : la force des mots

- Problème de sens : une approche restreinte et critiquable

- Paysage juridique français

- Paysage juridique anglo-américain

- Problème de valeurs : une approche ouverte et souhaitable

- De corporate governance à firm governance : des juristes sous influence

- Critiques d’un glissement sémantique : où est l’équivalent juridique de corporate ?

- Juste traduction et droit : « The law is a profession of words »

À la prochaine…

Ivan Tchotourian

Nouvelles diverses Valeur actionnariale vs. sociétale

Une bonne chose les fusions ?

Ivan Tchotourian 19 décembre 2015

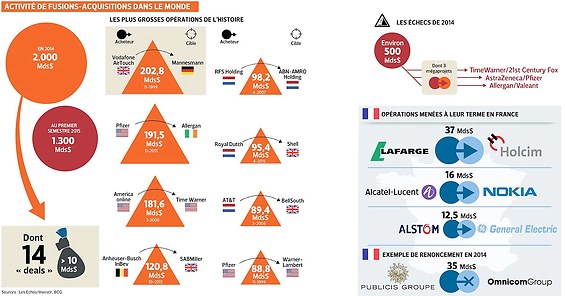

La fusion entre deux entreprise de poids identique profite-t-elle réellement aux actionnaires ? Rien n’est moins sûr selon cet article de Les Échos.fr en date du 9 décembre 2015 (« Les grandes fusions : un leurre pour les actionnaires ? »)… En effet, les grosses fusions ne sont pas toujours appréciées des marchés. Leur but n’apparaît pas toujours évident. La stratégie est parfois financière avant d’être économique.

Le rapport annuel du célèbre Boston Consulting Group (BCG), publié en octobre, met l’accent sur l’importance des fusions-acquisitions dans la stratégie des entreprises. Alors que l’an dernier cette activité était fortement montée en puissance pour atteindre près de 2.000 milliards de dollars dans le monde et qu’elle a encore progressé au premier semestre 2015, le BCG tente de démontrer que les entreprises cotées en Bourse qui ont recours à cette politique créent plus de valeur pour leurs actionnaires que les autres.

Si cette conclusion est conforme à la réalité constatée sur les marchés financiers, il convient de mettre un bémol sur les mégafusions, ou plus précisément les fusions entre égaux, qui sont loin de faire l’unanimité.

À la prochaine…

Ivan Tchotourian

autres publications devoirs des administrateurs mission et composition du conseil d'administration

Dépasser la valeur actionnariale

Ivan Tchotourian 22 octobre 2015

Robert G. Eccles et Tim Youmans publient une étude intéressante dans le MIT Sloan Management Review : « Why Boards Must Look Beyond Shareholders » (3 septembre 2015). Dans cet article, vous trouverez confirmée une intuition que d’autres avant nous avaient exprimée : le devoir de loyauté n’a pas que pour objectif de servir l’intérêt des actionnaires. Une comparaison de plusieurs pays le confirment !

Many executives across the globe believe that a company’s board of directors has a fiduciary duty to place shareholders’ interests above all others. However, this view of shareholder primacy is an ideology, not the law.

Our research on the board’s fiduciary duty to shareholders clearly demonstrates that the law in many countries rejects the primacy of shareholder interests.

As a separate legal person, a corporation has two basic objectives: To survive and to thrive. Shareholder value is not the objective of the corporation; it is an outcome of the corporation’s activities. While shareholders entrust their stakes in a corporation to the board of directors, shareholders are just one audience among others that the board may consider when making decisions on behalf of the corporation.

À la prochaine…

Ivan Tchotourian