état actionnaire

actualités internationales devoir de vigilance état actionnaire Gouvernance Responsabilité sociale des entreprises

TotalEnergie : question de gouvernance et de vigilance

Ivan Tchotourian 1 juillet 2024

Intéressant article de Novethic revenant sur l’entreprise française TotalEnergie : « La mauvaise semaine de TotalEnergies » (21 juin 2024). Une belle occasion de parler de l’État actionnaire et de vigilance.

Extrait :

L’Etat français va-t-il revenir au capital de TotalEnergies ? C’est en tout cas l’une des recommandations du rapport de la Commission d’enquête sénatoriale consacrée à la major pétrogazière que notre journaliste Concepcion Alvarez a suivi de près. Diligenté par Yannick Jadot, sénateur Vert de Paris et rapporteur de la Commission, le but était de “faire toute la lumière sur les activités de Total“. Cinq mois de travail et 40 auditions plus tard, les membres de la Commission appellent l’Etat à prendre une action spécifique au sein de TotalEnergies.

“Nous appelons à un retour de l’Etat dans la gouvernance et le capital de TotalEnergies (depuis 2002, l’État n’est plus détenteur d’actions au sein du groupe Total, ndr). Ça lui donnerait des pouvoirs très importants au regard des décisions et de la gestion de TotalEnergies”, indique Yannick Jadot. “L’objectif n’est pas de s’immiscer dans la vie quotidienne de l’entreprise mais d’avoir un droit de regard, et même de veto par exemple sur le déménagement de son siège social“, ajoute Roger Karoutchi, sénateur LR. Pour justifier cette recommandation, la Commission sénatoriale met en avant l’enjeu de souveraineté énergétique alors que Patrick Pouyanné, le PDG de la major, avait laissé entendre qu’il envisageait un déménagement de sa cotation principale à New York, avant de se rétracter.

Total devant les tribunaux

Ça c’était le premier choc pour Total. Le deuxième est survenu mardi 18 juin. Dans une décision historique, la Cour d’appel de Paris a confirmé la recevabilité des plaintes de plusieurs associations notamment sur la base de son devoir de vigilance. Petit rappel : cette directive impose aux multinationales de prendre des mesures pour que soient respectés les droits humains et environnementaux sur leur chaîne de valeur.

Déboutés en première instance sur des questions de procédures, les collectifs requérants avaient fait appel, explique notre journaliste Clément Fournier. La Cour d’appel de Paris a cassé les décisions initiales du tribunal et renvoyé Total devant les tribunaux. “C’est une grande victoire”, s’est félicité auprès de Novethic Maître François de Cambiaire, avocat des associations dans l’affaire baptisée “Total Climat”. Cela ouvre la porte au premier procès climatique en France sur le devoir de vigilance.

À la prochaine…

actualités canadiennes état actionnaire Gouvernance Responsabilité sociale des entreprises

État actionnaire : exemple d’Air Canada

Ivan Tchotourian 23 avril 2021 Ivan Tchotourian

« Nous sommes maintenant actionnaires d’Air Canada » (Le Journal de Montréal, 14 avril 2021), c’est sous ce titre que Michel Girard livre une opinion intéressante qui aborde la thématique de l’État actionnaire.

Aux termes de l’accord, le fédéral obtient un premier bloc de 21,6 millions d’actions (à 23,18 $), pour la somme de 500 millions de dollars. À cela, s’ajoutera un bloc de 14,6 millions de bons de souscription lui permettant d’acquérir autant d’actions au prix de 27,27 $ d’ici 10 ans, pour une somme additionnelle de presque 400 millions $.

Extrait :

AUTRES CONDITIONS

Bien entendu, le remboursement des clients d’Air Canada dont les vols ont été annulés à cause de la COVID-19 faisait partie des conditions essentielles qu’imposait le gouvernement Trudeau pour obtenir l’aide fédérale. C’est réglé : bravo !

Concernant maintenant le plafonnement à un million $ de la rémunération annuelle de chacun des hauts dirigeants d’Air Canada, et ce, d’ici le remboursement des prêts de 4 milliards $ consentis par le gouvernement fédéral, permettez-moi d’émettre une petite réserve.

En 2019, le PDG Calin Rovinescu a encaissé une rémunération de 12,8 millions $ et son bras droit, le chef des affaires financières Michael Rousseau, a reçu 4,4 millions $.

Hâte de voir combien de temps M. Rousseau, le nouveau PDG d’Air Canada, va se contenter d’encaisser « seulement » un million de dollars par année. Même chose pour ses quatre collègues de la haute direction de l’entreprise.

Je prédis une révision de cette mesure… d’ici la reprise normale des activités.

Au sujet de l’obligation imposée à Air Canada de suspendre les rachats d’actions et le versement de dividendes, cela allait de soi.

Tout comme d’ailleurs le maintien des niveaux d’emplois actuels à 14 859 employés. C’est 18 044 employés de moins qu’en 2019 alors qu’Air Canada avait 32 903 employés à sa charge.

À la prochaine…

actualités canadiennes état actionnaire Gouvernance

L’État devait-il soutenir Bombardier ?

Ivan Tchotourian 11 juin 2020 Ivan Tchotourian

La question est assurément délicate et amène à s’interroger sur le rôle de l’État dans l’économie et aussi comme investisseur dans les entreprises. La réponse est délicate à apporter même si on ne peut être mal à l’aise que cette aide soit octroyée dans le même temps que l’annonce de 2500 emplois supprimés (ici).

Pour remettre la question en perspective, je vous renvoie à cette entrevue de Radio-Canada de Mme Dostaler réalisée par M. Gérard Fillon : https://ici.radio-canada.ca/tele/rdi-economie/site/segments/reportage/179183/rdi-economie-entrevue-avec-isabelle-dostaler

Résumé :

Québec pourrait aider l’entreprise, mais pas de la même façon que dans le dossier de la CSeries.Explications avec Isabelle Dostaler de l’Université Memorial de Terre-Neuve.

À la prochaine…

actualités internationales état actionnaire Gouvernance Responsabilité sociale des entreprises

Aides de l’État et verdissement des entreprises

Ivan Tchotourian 23 avril 2020 Ivan Tchotourian

Le 21 avril 2020, Novethic m’apprend que un grand débat se joue au Parlement : plusieurs députés veulent conditionner les aides d’État liées à la crise du Covid-19 à des bonnes pratiques environnementales et sociales. L’amendement retenu demande à ce que l’agence de participation de l’État veille à ce que les entreprises aidées intègrent pleinement et de manière exemplaire les objectifs de responsabilité sociétale (RSE) dans leur stratégie, notamment en matière climatique. Le point sur ce qu’il implique vraiment.

Pour en savoir plus : Novethic, « Aide de 20 milliards d’euros : l’État mise sur la bonne volonté des entreprises pour être responsables ».

Extrait :

Les entreprises aidées devront être « exemplaires » en matière de RSE

Plusieurs amendements étaient examinés vendredi 16 et mercredi 22 avril au Parlement pour conditionner les participations de l’État dans les entreprises à des critères environnementaux et sociaux. C’est celui de Bérangère Abba (LREM, Haute Marne) qui a été retenu à la fois par les députés et les sénateurs. Il vise à ce que les entreprises ainsi aidées « intègrent pleinement et de manière exemplaire les objectifs de responsabilité sociale, sociétale et environnementale dans leur stratégie, notamment en matière de lutte contre le changement climatique« .

L’Agence de participation de l’État aux avant-postes…mais sans réel outil

C’est à l’APE, l’agence de participation de l’État, de « veiller » à ce que les entreprises aidées soient « exemplaires » en matière de RSE. Or il n’existe pas de labels ou de note garantie par l’État pour distinguer les bonnes démarches, par ailleurs largement volontaires, des entreprises. Pour l’avocat Arnaud Gossement, il y a donc deux façons de voir les choses. « Verre à moitié plein : la loi donne une valeur au volet RSE de la doctrine de l’APE et fixe bien une condition à l’allocation des ressources supplémentaires de ce projet de loi de finance rectificative vers les entreprises stratégiques vulnérables. Autre intérêt : le climat n’est pas le seul objectif. Verre à moitié vide : c’est l’APE qui doit « veiller » au respect de simples objectifs qui restent à définir dans un référentiel.«

À la prochaine…

Base documentaire doctrine état actionnaire Gouvernance Publications travaux des étudiants

Nos étudiants publient. Mélissa Guillo et Gaëtan Yjjou résument Lisa Rodriguez : Golden Share, bon pour l’État actionnaire ?

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par Mme Mélissa Guillo et M. Gaëtan Yjjou. À cette occasion, nos étudiants discutent de l’article de Mme Lisa Rodriguez dans la revue banque.fr sur la stratégie de l’État actionnaire et l’impact des golden shares. Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

En décembre

2017, Mme Lisa Rodriguez (étudiante à l’ESCP Europe) publie

dans la revue banque.fr un article qui analyse de manière économique la

stratégie de l’État actionnaire et l’impact des golden shares sur le portefeuille d’actions de l’État tout en

donnant une certaine interprétation aux données chiffrées. Cet article est

d’autant plus d’actualité que le 10 décembre 2018, l’Assemblée

nationale française a adopté la loi dite « Pacte » qui étend

l’application des golden share aux

cessions privées et l’adapte à la jurisprudence européenne.[1]

La

naissance de l’État actionnaire français

La notion d’État actionnaire est

assez récente et date des années 2000… et montre un changement de paradigme de

l’État. Historiquement, il était question d’État tuteur possédant des

entreprises publiques et fournissant peu de rapports sur leur gestion[2]. Progressivement, l’État s’est

modernisé pour s’adapter à la mondialisation, à la pression de la Cour de

justice Européenne et à l’essor de la concurrence. L’État actionnaire est

aujourd’hui « né » et il dispose d’un mécanisme de gouvernance

spécifique pour asseoir ses prérogatives : l’action golden share.

Qu’est-ce qu’une action golden shares ?

« Une action Golden shares

signifie littéralement “participation en or”. Le mécanisme consiste à attribuer

à l’Etat des prérogatives exorbitantes telles que s’opposer à la prise de

contrôle d’investisseurs étrangers, à certaines décisions stratégiques, à la

nomination de membre du conseil d’administration ou encore la possibilité

d’avoir un droit de véto »[3]. Ainsi, l’État – tout en demeurant

un actionnaire minoritaire dans une entreprise – peut bloquer la volonté des

actionnaires majoritaires.

Cet outil demeure strictement

encadré par les autorités de l’Union européenne, limité à certains secteurs

stratégiques, dont la création est justifiée par l’intérêt général et

proportionné à l’objectif recherché[4]. Longtemps négligé, ce mécanisme

revient dans l’actualité notamment avec l’augmentation croissante des

participations de l’État dans les entreprises cotées et la baisse de rentabilité

des portefeuilles de l’État. Dans son article, Mme Rodriguez se pose

une question simple : quel est l’impact des golden shares sur la gestion de portefeuille de l’État

actionnaire ?

Une réponse au déclin de la rentabilité

des portefeuilles de l’État

Il est nécessaire pour un

investisseur d’avoir un portefeuille d’action rentable. Or, l’État français (avec

son portefeuille valorisé à 90 milliards d’euros) ne déroge pas à cette règle.

« La rentabilité économique et financière du portefeuille d’action diminue

autant que l’endettement augmente ». Ce constat édifiant reflète la

mauvaise gouvernance par l’État de son portefeuille. Rentabilité et endettement

prennent en compte l’aptitude d’une entreprise à générer des bénéfices. Or, en

2015 (et pour la première fois !), ils se sont révélés négatifs… d’autant

plus que l’endettement de l’État a augmenté de 64 % entre 2006 et 2016. La

capacité de l’État français à rembourser ses dettes s’est vue fortement affectée.

Ces chiffres confortent la nécessité pour l’État de changer sa stratégie.

Dans son article, Mme

Rodriguez explore deux hypothèses :

- Hypothèse 1 :

mise en place des goldens share dans

les entreprises déjà privés comme par exemple l’entreprise Airbus.

- Hypothèse 2 :

privatisation des entreprises.

Dans les deux cas le prix des

cessions d’actions est réinvesti.

Dans l’hypothèse de l’utilisation

d’une action golden share, on

constate une amélioration partielle de la performance financière. En terme de

profitabilité, les golden shares ont un

effet bénéfique, mais leur utilisation entraine une certaine dégradation du

rendement et de la rentabilité. Les goldens

share n’ont pas d’impact sur la performance boursière. Les résultats de Mme

Rodriguez démontre une amélioration manifeste de la performance stratégique. En

revanche, l’État reçoit moins de dividendes avec la constitution de golden share. Effectivement ils

diminuent avec la cession de part dans des entreprises qui fournissent beaucoup

de dividendes dans le secteur de la défense.

Au-delà des golden share

L’article de Mme

Rodriguez peut être critiqué par le fait que l’État dispose de plus de 1700

participations, un nombre qui devrait augmenter à l’avenir. Il est donc

difficile pour l’État de maîtriser l’information et de contrôler les entreprises.

De plus, l’État doit faire attention à ne pas se comporter en spéculateur pour

conserver une bonne réputation.

Mélissa Guillo

et Gaëtan Yjjou

Anciens étudiants du cours de Gouvernance de

l’entreprise – DRT-7022

[1] ASSEMBLE NATIONALE, Projet de loi relatif à la croissance et à la transformation des

entreprises.

[2] André DELION « De l’État tuteur à

l’État actionnaire », Revue

française d’administration publique, 2007, p. 11.

[3] CHALLENGES, Lexique économique, V. Golden share.

[4] Pascal BINE, François PIQUET et

Julien BRACQ, « La protection des secteurs stratégiques

ou sensibles par l’État français, Fusion et acquisition », Fusoins

& Acquisitions, 29 juin 2017.

état actionnaire Gouvernance Normes d'encadrement

Sociétés d’État au Québec : questions de gouvernance

Ivan Tchotourian 17 septembre 2018 Ivan Tchotourian

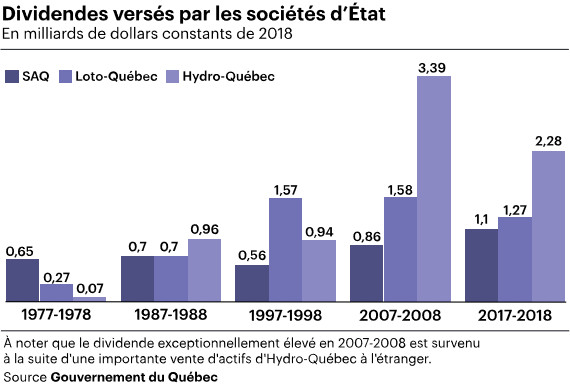

Dans Le Devoir (15 septembre 2018), le journaliste François Desjardins, revient sur la problématique de la place des sociétés d’État notamment au Québec : « Quels rôles pour les sociétés d’État dans le tissu économique du Québec? ». Cet article est l’occasion de revenir sur une situation qui soulève de belles question en matière de gouvernance : celles liées à l’État actionnaire. N’oublions pas que ces sociétés procurent de juteux bénéfices qui ne sont pas à négliger comme l’illustre le Québec avec le tableau ci-dessus.

Le récent feuilleton entourant le projet éolien Apuiat a permis, selon certains, d’illustrer au grand jour toute la profondeur de la relation qui unit le gouvernement à son producteur hydroélectrique, une proximité qui n’étonne personne. Mais qui souligne, une fois de plus, la place immense qu’occupent les sociétés d’État dans le tissu économique du Québec et les finances publiques.

Quand le p.-d.g. d’Hydro-Québec, Éric Martel, a exprimé des réserves, en août, au sujet du projet Apuiat dans une lettre publiée dans Le Journal de Montréal, la réaction du gouvernement Couillard ne s’est pas fait attendre. Alors que le premier ministre a insisté sur la nécessité d’aller de l’avant avec ce projet, le ministre des Ressources naturelles, Pierre Moreau, a estimé que M. Martel avait commis un « impair ».

« Le gouvernement a beaucoup réagi en parlant de M. Martel, mais on n’a pas du tout entendu parler du rôle du conseil d’administration, dit Luc Bernier, titulaire de la Chaire Jarislowsky sur la gestion dans le secteur public à l’Université d’Ottawa. Le tampon devrait être entre le ministre et le président du conseil. »

En même temps, dit M. Bernier, les sociétés d’État sont des morceaux trop importants pour qu’il n’y ait pas, au minimum, des contacts informels entre un p.-d.g. et son ministre ou, « dans certains cas », avec le bureau du premier ministre. « Je pense que c’est normal de ne pas avoir de surprises et que le ministre et le premier ministre sachent où Hydro-Québec s’en va. »

Cet article fait partie d’un dossier spécial de Le Devoir que vous pouvez consulter ici.

À la prochaine…

état actionnaire Gouvernance mission et composition du conseil d'administration Normes d'encadrement

État actionnaire : l’IFA conseille les CA

Ivan Tchotourian 16 mai 2017

L’Institut français des administrateurs (IFA) vient d’émettre ses propositions pour améliorer la gouvernance des entreprises à participation de l’Etat. Le journal L’Agefi relaie les propositions faites (ici). Quelles sont-elles ?

Tout d’abord, les grands principes de gouvernance doivent être rappelés dans le règlement intérieur du conseil d’administration : indépendance du conseil, respect des droits de tous les actionnaires et respect des prérogatives du management. «L’Etat actionnaire n’est pas un ‘Etat propriétaire’», et comme tout actionnaire «ne devrait pas se substituer aux dirigeants, notamment en matière de communication sur les événements et les décisions majeures concernant l’entreprise». Il doit aussi se conformer aux règles du droit boursier, et par exemple établir des listes d’initiés régulièrement actualisées.

L’IFA leur recommande de réduire la taille de leur conseil, «handicap à leur bon fonctionnement» entre 10 et 12 membres. Si l’ordonnance du 20 août 2014 a assoupli les règles de désignation des administrateurs proposés par l’Etat, l’IFA juge nécessaire d’évaluer si ces nouvelles opportunités ont été réellement utilisées. Plus largement, il propose d’élargir l’application de cette ordonnance aux établissements et organismes publics, ce qui supposerait «l’abandon de la représentation d’intérêts catégoriels, potentiellement porteurs de conflits d’intérêts».

Si ce n’est pas encore le cas, chaque société devrait disposer d’un comité des nominations et d’un comité des rémunérations. Ils peuvent être conjoints. Présidés par un administrateur indépendant, ils doivent donner un avis sur les nominations, y compris celles présentées par l’Etat, et réfléchir à une rémunération variable incitative et compétitive pour les entreprises soumises au plafond de 450.000 euros. L’IFA suggère que ce plafond ne concerne que le fixe.

Pour améliorer la gestion des conflits d’intérêts, l’IFA invite les administrateurs indépendants à former entre eux un comité ad hoc, assisté, si nécessaire, de conseils extérieurs afin de s’assurer que les décisions soient prises dans l’intérêt social de l’entreprise. Comme tous les conseils, ils doivent être évalués périodiquement à l’aide d’une expertise externe. L’IFA les incite à renforcer la formation des administrateurs.

Enfin, l’IFA préconise l’établissement de lignes directrices pour la gouvernance des entreprises non cotées et des établissements publics, en s’inspirant du code Afep-Medef. Du travail en perspective pour le futur occupant de Bercy

À la prochaine…

Ivan Tchotourian