Au-delà des information contenues dans cet avis sur la prise en compte des critères ESG dans le domaine des fonds d’investissement, les ACVM fournissent de précieuses indications :

Pour donner suite aux constatations des examens de l’information continue axés sur les facteurs ESG, à ses observations sur les changements aux fonds existants en lien avec ces facteurs ainsi qu’aux recommandations de l’OICV, le personnel a décidé de fournir des indications sur l’application des obligations prévues par la réglementation en valeurs mobilières aux fonds d’investissement en ce qui a trait aux facteurs ESG, surtout aux fonds relatifs aux ESG, au regard des aspects suivants : i) les objectifs de placement et les noms des fonds; ii) les types de fonds; iii) l’information sur les stratégies de placement; iv) les politiques et procédures en matière de vote par procuration et d’engagement actionnarial; v) l’information sur les risques; vi) la convenance des placements; vii) l’information continue; viii) les communications publicitaires; ix) les changements aux fonds existants en lien avec les facteurs ESG; et x) la terminologie relative aux facteurs ESG.

L’Honorable Sénatrice Rosa Galvezdes livre une belle tribune dans Le Soleil (« Pour un secteur financier aligné sur le climat », 25 mars 2022) où elle revient sur le projet de loi qu’elle propose : projet de loi S-243, Loi édictant la Loi sur la finance alignée sur le climat et apportant des modifications connexes à d’autres lois.

Extrait

La Loi sur la finance alignée sur le climat

C’est pourquoi j’ai déposé en chambre du Sénat cette semaine un projet de loi ambitieux — la Loi sur la finance alignée sur le climat — conçu pour guider, de manière ordonnée, le secteur financier dans sa transition vers la décarbonisation.

Nos recherches démontrent que la mise en œuvre de politiques bien conçues peut minimiser le coût de réduction des émissions de gaz à effet de serre, générer du financement essentiel pour les énergies propres et renouvelables et contribuer à des efforts plus larges de développement durable. Les multiples avantages d’un financement aligné sur le climat justifient non seulement d’intégrer les meilleures pratiques internationales dans les politiques canadiennes, mais aussi de les propulser par une législation de référence audacieuse.

La proposition législative se veut être un exercice de cohérence, de transparence et de reddition de comptes qui représente une progression naturelle de la loi sur la carboneutralité adoptée par le parlement canadien en 2021. Le gouvernement s’est doté d’un cadre de responsabilité pour atteindre la carboneutralité d’ici 2050; il faut maintenant que la société entière s’aligne sur cet engagement, y compris le secteur financier qui, malencontreusement, alimente davantage les changements climatiques par des investissements massifs dans les combustibles fossiles.

Des mesures adéquates pour la transition

Il ne faut pas s’en cacher : la transition vers une économie à émissions nettes zéro, quoique nécessaire pour conserver une vie saine sur Terre, ne sera pas simple ni facile. Cependant, le coût d’une transition juste, mesurée et ordonnée est très avantageux face aux coûts incalculables de l’inaction.

Pour faciliter cette transition chez le secteur financier, la nouvelle loi, entre autres, requerrait des institutions financières et des sociétés d’État l’élaboration de plans d’actions et de cibles; établirait un devoir d’alignement sur les engagements climatiques pour les directeurs et administrateurs d’entités; obligerait à nommer une personne ayant une expertise climatique au sein de certains conseils d’administration; et établirait une exigence de suffisance de capital proportionnelle aux risques climatiques générés par les institutions financières.

Élections annuelles par un vote distinct pour chacun des candidats

Les administrateurs de sociétés ouvertes régies par la LCSA devront être élus par vote individuel chaque année. À l’heure actuelle, la LCSA permet aux administrateurs d’être élus en tant que partie d’une liste de candidats et pour un mandat d’au plus trois ans. La TSX exige déjà la tenue d’élections annuelles et de votes individuels plutôt que par liste de candidats. Or, les modifications donneront lieu à un changement pour certains émetteurs cotés à la TSXV et à la CSE, puisque ces bourses permettent les élections échelonnées et le vote par liste tant que les actionnaires acceptent ces modalités.

Vote majoritaire pour les administrateurs dans le cadre d’élections sans opposition

Lorsqu’il n’y a qu’un seul candidat par poste d’administrateur à combler au conseil, les actionnaires seront en mesure de voter « en faveur » ou « contre » chaque candidat au poste d’administrateur (plutôt que de voter « en faveur » ou de « s’abstenir » de voter selon le régime actuel), et chaque candidat à un poste d’administrateur devra recevoir la majorité des voix exprimées en sa faveur pour être élu. De plus, si un candidat à un poste d’administrateur ne reçoit pas une majorité des voix en sa faveur, il ne pourra être nommé en tant qu’administrateur par le conseil avant la prochaine assemblée annuelle des actionnaires, sauf si cette nomination est nécessaire pour faire en sorte que le conseil compte le nombre requis d’administrateurs qui sont des résidents canadiens ou indépendants.

Aux termes des exigences actuelles de la TSX, un administrateur est tenu de présenter sa démission s’il ne reçoit pas la majorité des voix exprimées en sa faveur, mais le conseil a la latitude voulue pour ne pas accepter cette démission dans des « circonstances exceptionnelles ». Les modifications suppriment ce pouvoir discrétionnaire du conseil. Les modifications toucheront également bon nombre d’émetteurs cotés à la TSXV et à la CSE, puisque ceux-ci ne sont pas tenus actuellement de suivre une politique de vote majoritaire.

Il convient de souligner que si un administrateur en poste n’obtient pas la majorité des voix en sa faveur à l’assemblée des actionnaires, cet administrateur pourra continuer à siéger comme administrateur pendant une période de transition d’au plus 90 jours suivant l’assemblée.

Propositions d’actionnaire

Les modifications et le projet de réglementation changent le délai à l’intérieur duquel un actionnaire peut présenter des propositions à une société régie par la LCSA, établissant une période qui commence 150 jours avant l’expiration d’un an à compter de la dernière assemblée annuelle des actionnaires et se termine 90 jours avant (plutôt qu’une date butoir qui tombe 90 jours avant l’expiration d’un an à compter de la date de l’avis de convocation à la dernière assemblée annuelle). Ce changement donnera une idée plus précise de la date butoir et permettra aux actionnaires de présenter des propositions plus près de la date de l’assemblée annuelle. Les sociétés qui choisissent d’indiquer dans leur circulaire actuelle la date butoir fixée pour soumettre une proposition l’année prochaine devraient tenir compte de ce changement au moment de finaliser les circulaires se rapportant aux assemblées de 2022.

Le rapport révèle un fort soutien au renforcement de la législation canadienne sur les valeurs mobilières afin d’exiger une gouvernance plus efficace des risques financiers liés au climat.

L’IGOPP affirme dans cette prise de position qu’il n’est ni approprié ni opportun d’imposer cette procédure du vote consultatif à l’ensemble des entreprises au pays.

Une gouvernance pleinement assumée par des conseils d’administration responsables et imputables forme la pierre angulaire du fonctionnement des sociétés cotées en Bourse. L’établissement de la rémunération des dirigeants incombe, juridiquement et pratiquement, au conseil d’administration.

L’IGOPP souligne alors que la démarche de vote consultatif (« say-on-pay ») sur la rémunération manifeste une méfiance, méritée ou non, envers les conseils d’administration. Derrière cette démarche se profile un déplacement significatif de responsabilité pour la gouvernance des sociétés du conseil vers les actionnaires. Si on ne peut se fier aux administrateurs d’une entreprise pour prendre de bonnes décisions en ce qui a trait à la rémunération de la haute direction, comment les actionnaires peuvent-ils leur faire confiance pour d’autres décisions tout aussi, sinon plus, importantes?

Dans les cas spécifiques de rémunérations problématiques, les investisseurs devraient être prêts à utiliser leur droit de vote (ou de «s’abstenir») pour contrer l’élection de certains administrateurs, particulièrement les membres du comité de rémunération (ou ressources humaines), dans les quelques cas où le conseil n’aurait pas agi de façon responsable.

Au Canada donc, la tenue d’un vote consultatif était alors une décision de l’entreprise et non pas obligatoire comme c’est le cas aux États-Unis.

Or, en avril 2019, le projet de Loi C-97 amendant la Loi canadienne sur les sociétés par actions (LCSA), stipule notamment que les sociétés inscrites en bourse et constituées selon le régime fédéral des sociétés par actions devront adopter « une approche relative à la rémunération des administrateurs et des employés de la société qui sont des « membres de la haute direction » et présenter aux actionnaires l’approche relative à la rémunération à chaque assemblée annuelle, et les actionnaires devront voter sur l’approche présentée selon un format non contraignant.

Si la loi a été sanctionnée le 21 juin 2019, les modifications apportées aux articles cités ci-dessus ne sont toujours pas en vigueur. Toutefois, au moment où les modifications s’appliqueront, on prévoit qu’environ 500 entreprises additionnelles pourraient être contraintes de tenir un vote consultatif sur la rémunération de leurs dirigeants.

Statistiques sur le vote consultatif sur la rémunération des dirigeants (say-on-pay)

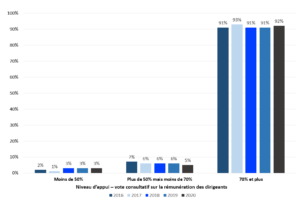

Aux États-Unis, où le vote consultatif sur la rémunération des dirigeants est obligatoire, la grande majorité des entreprises obtiennent annuellement un appui considérable des actionnaires à la politique de rémunération proposée, comme on peut le constater à la Figure 1. En effet, 92% des sociétés américaines du Russell 3000 ont obtenu un vote favorable de 70% et plus des droits de votes exercés, avec un niveau moyen d’appui (pourcentage de votes favorables) de 90% pour l’ensemble des firmes en 2020.

Fait intéressant, le niveau moyen d’appui atteint 93% (94% en 2019) lorsque l’agence de conseil en vote ISS donne une recommandation favorable, alors que ce niveau d’appui baisse à 64% (aussi 64% en 2019) en moyenne lors d’une recommandation défavorable. Ceci démontre bien l’influence d’ISS dans l’exercice des votes lorsqu’elle émet des recommandations. En 2020, ISS a émis une recommandation défavorable dans 11% des cas.

Statistiques canadiennes

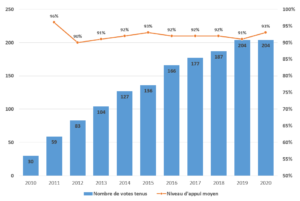

Jusqu’à maintenant en 2020 , 204 votes consultatifs sur la rémunération des dirigeants ont été tenus au Canada, dont 154 par des sociétés constituantes de l’indice S&P/TSX (soit 69,7% d’entre elles). Le nombre d’entreprises qui tiennent un tel vote a été en constante croissance depuis 2010, malgré le caractère volontaire de l’exercice, puis s’est stabilisé depuis 2019. Comme on peut le constater à la Figure 2, le niveau moyen d’appui à la politique de rémunération proposée est semblable à celui observé aux États-Unis, avec des taux au-delà de 90% annuellement.

En 2020, seulement 13 sociétés canadiennes qui ont tenu un vote consultatif sur la rémunération ont obtenu un appui inférieur à 80% (mais néanmoins tous supérieur à 50%). ISS n’a émis aucune recommandation défavorable au cours de la dernière année au Canada.

Mise à jour : Résultats d’études menées au cours des cinq dernières années

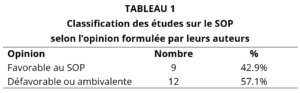

Nous avons analysé les résultats et les conclusions de 21 articles scientifiques ou théoriques publiés entre novembre 2015 et novembre 2020, et portant sur le SOP (pour une description des résultats et des conclusions des différentes études, voir à l’Annexe 1). Le Tableau 1 ci-dessous rend compte de la classification des opinions des auteurs (selon leur propre appréciation).

Ainsi, de façon générale, davantage d’études témoignent d’effets limités, voire indésirables, du SOP. Le constat était analogue lors du dernier exercice similaire mené par l’IGOPP en 2015, alors qu’une forte majorité des études publiées entre 2010 et 2015 (70% des études qui avaient été analysées à l’époque) montraient des effets défavorables du SOP.

Un examen des études dites « favorables » révèle que plus de la moitié d’entre elles portent sur des entreprises qui ont subi un vote défavorable, et ces études ne considèrent donc pas réellement l’effet du SOP sur l’ensemble des autres firmes. Or, comme le soulignait la position de l’IGOPP, les actionnaires ont d’autres mécanismes que le SOP pour faire valoir leur mécontentement, et ces autres mécanismes auraient très bien pu avoir le même effet en bout de piste.

D’ailleurs, même l’agence de conseil en vote Glass Lewis adopte une ligne directrice en ce sens au Canada :

En général, Glass Lewis estime que les actionnaires ne devraient pas être directement impliqués dans la fixation de la rémunération des dirigeants. Ces questions devraient être laissées au comité de rémunération. En l’absence d’un vote consultatif «Say-on-Pay», nous considérons l’élection des membres du comité de rémunération comme un mécanisme approprié permettant aux actionnaires d’exprimer leur désapprobation ou leur soutien à la politique du conseil d’administration sur la rémunération des dirigeants.

Un enjeu important se manifeste: les entreprises seraient-elles tentées d’adopter des formes de rémunération « conformes » aux diktats en cette matière promulgués par les agences de conseil en vote (ISS et autres) afin de réduire le risque d’une recommandation défavorable de ces agences lors du vote SOP. Si cela était, la conséquence serait des politiques de rémunération uniformes, souvent mal adaptées aux contextes particuliers de chacune des entreprises.

Quoiqu’il en soit, les résultats des études scientifiques portant sur le SOP depuis 2010 appuient majoritairement le scepticisme exprimé par l’IGOPP dans sa prise de position à ce sujet.

En vertu des modifications, un vote distinct doit être tenu pour chaque candidat à un poste d’administrateur du conseil d’administration de certaines sociétés visées qui sont régies par la LCSA. Aux termes du règlement, cette interdiction du suffrage plurinominal s’appliquera uniquement aux sociétés ayant fait appel au public (soit, en général, les sociétés ouvertes). Les modifications n’auront aucune incidence sur les sociétés inscrites à la TSX qui sont régies par la LCSA, car le Guide à l’intention des sociétés de la TSX exige déjà un vote distinct pour chaque candidat.

VOTER CONTRE UN CANDIDAT

Les modifications prévoient que les actionnaires des sociétés ayant fait appel au public qui sont régies par la LCSA pourront voter contre un candidat dans le cadre d’élections d’administrateurs non contestées, plutôt que de s’abstenir de voter pour ce candidat. En vertu du règlement, le formulaire de procuration devant être utilisé dans le cadre d’une assemblée des actionnaires à laquelle aura lieu une élection d’administrateurs non contestée doit permettre aux actionnaires de voter pour ou contre les candidats.

Il y a toutefois lieu de noter qu’en vertu des lois canadiennes sur les valeurs mobilières, un tel formulaire de procuration doit donner aux actionnaires l’option de voter en faveur d’un candidat, ainsi que de s’abstenir de voter, dans le cadre d’une élection d’administrateurs. Bien qu’une exception à cette exigence soit disponible si (i) l’émetteur se conforme aux exigences relatives à la sollicitation de procurations des lois en vertu desquelles l’émetteur assujetti est constitué ou prorogé (p.ex., la LCSA) et (ii) ces exigences sont essentiellement similaires aux exigences prévues à la législation canadienne en valeurs mobilières, les Autorités canadiennes en valeurs mobilières n’ont pas encore indiqué si les modifications et le règlement seront considérés comme étant essentiellement similaires aux exigences prévues à la législation canadienne en valeurs mobilières.

VOTE À LA MAJORITÉ DES VOIX

Les modifications exigeraient également le recours à un modèle de vote à la majorité des voix pour les élections incontestées d’administrateurs tenues par les sociétés ayant fait appel au public qui sont régies par la LCSA, à l’exception de certaines sociétés visées par règlement. De plus, les modifications prévoient que si un candidat à une élection d’administrateurs tenue par une telle société n’est pas élu (c.-à-d. que les votes contre ce candidat sont plus nombreux que les votes pour ce dernier), cette personne ne peut pas être nommée au conseil d’administration, sauf dans certaines circonstances prescrites, avant la prochaine assemblée des actionnaires au cours de laquelle une élection des administrateurs doit être tenue.

Le règlement ne prévoie aucune exclusion de l’application de cette nouvelle norme électorale. Cependant, il prévoit deux exceptions permettant à une personne qui n’est pas élue d’être nommée au poste d’administrateur pour que la société puisse s’acquitter de ses obligations aux termes de la loi. Ces exceptions sont (i) lorsqu’au moins deux administrateurs ne doivent être ni des dirigeants ni des employés de la société ou de membres du groupe de celle-ci; et (ii) lorsqu’au moins 25 % des membres du conseil d’administration doivent être des résidents canadiens (si la société compte moins de quatre administrateurs, au moins l’un d’entre eux doit être un résident canadien).

À l’heure actuelle, toute société inscrite à la TSX qui est régie par la LCSA (à moins qu’elle ne soit contrôlée par un actionnaire majoritaire) est tenue d’avoir une politique relative à l’élection à la majorité selon laquelle un candidat doit présenter sa démission si les votes d’abstention à son égard sont plus nombreux que les votes en sa faveur. De plus, en l’absence de circonstances exceptionnelles, le conseil d’administration de cette société doit accepter cette démission. Les modifications et le règlement viennent remplacer de telles politiques relatives à l’élection à la majorité en établissant qu’en vertu de la loi, un candidat sans l’appui de la majorité des voix n’a pas été élu, ce qui écarte la nécessité pour ce candidat de démissionner. De plus, telle qu’elle est rédigée, l’exigence relative à l’élection à la majorité s’appliquera aux sociétés contrôlées par un actionnaire majoritaire.

AUTRES DISPOSITIONS

Bien que le règlement n’aborde pas les dispositions prévues aux modifications concernant l’envoi aux actionnaires des documents relatifs aux assemblées (c.-à-d. les dispositions relatives à la notification et à l’accès), il modifie les dispositions relatives aux délais permis pour la soumission de propositions d’actionnaires. Une fois que les modifications et le règlement seront en vigueur, les propositions d’actionnaires pourront être soumises dans le délai de 60 jours commençant le 150e jour précédant la date anniversaire de la dernière assemblée annuelle des actionnaires (précédemment, une proposition d’actionnaire devait être soumise au moins 90 jours avant la date anniversaire de l’avis de convocation de la dernière assemblée annuelle des actionnaires).