L’IGOPP affirme dans cette prise de position qu’il n’est ni approprié ni opportun d’imposer cette procédure du vote consultatif à l’ensemble des entreprises au pays.

Une gouvernance pleinement assumée par des conseils d’administration responsables et imputables forme la pierre angulaire du fonctionnement des sociétés cotées en Bourse. L’établissement de la rémunération des dirigeants incombe, juridiquement et pratiquement, au conseil d’administration.

L’IGOPP souligne alors que la démarche de vote consultatif (« say-on-pay ») sur la rémunération manifeste une méfiance, méritée ou non, envers les conseils d’administration. Derrière cette démarche se profile un déplacement significatif de responsabilité pour la gouvernance des sociétés du conseil vers les actionnaires. Si on ne peut se fier aux administrateurs d’une entreprise pour prendre de bonnes décisions en ce qui a trait à la rémunération de la haute direction, comment les actionnaires peuvent-ils leur faire confiance pour d’autres décisions tout aussi, sinon plus, importantes?

Dans les cas spécifiques de rémunérations problématiques, les investisseurs devraient être prêts à utiliser leur droit de vote (ou de «s’abstenir») pour contrer l’élection de certains administrateurs, particulièrement les membres du comité de rémunération (ou ressources humaines), dans les quelques cas où le conseil n’aurait pas agi de façon responsable.

Au Canada donc, la tenue d’un vote consultatif était alors une décision de l’entreprise et non pas obligatoire comme c’est le cas aux États-Unis.

Or, en avril 2019, le projet de Loi C-97 amendant la Loi canadienne sur les sociétés par actions (LCSA), stipule notamment que les sociétés inscrites en bourse et constituées selon le régime fédéral des sociétés par actions devront adopter « une approche relative à la rémunération des administrateurs et des employés de la société qui sont des « membres de la haute direction » et présenter aux actionnaires l’approche relative à la rémunération à chaque assemblée annuelle, et les actionnaires devront voter sur l’approche présentée selon un format non contraignant.

Si la loi a été sanctionnée le 21 juin 2019, les modifications apportées aux articles cités ci-dessus ne sont toujours pas en vigueur. Toutefois, au moment où les modifications s’appliqueront, on prévoit qu’environ 500 entreprises additionnelles pourraient être contraintes de tenir un vote consultatif sur la rémunération de leurs dirigeants.

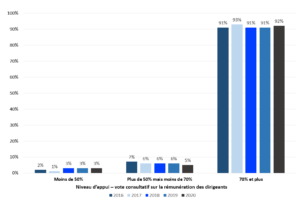

Statistiques sur le vote consultatif sur la rémunération des dirigeants (say-on-pay)

Aux États-Unis, où le vote consultatif sur la rémunération des dirigeants est obligatoire, la grande majorité des entreprises obtiennent annuellement un appui considérable des actionnaires à la politique de rémunération proposée, comme on peut le constater à la Figure 1. En effet, 92% des sociétés américaines du Russell 3000 ont obtenu un vote favorable de 70% et plus des droits de votes exercés, avec un niveau moyen d’appui (pourcentage de votes favorables) de 90% pour l’ensemble des firmes en 2020.

Fait intéressant, le niveau moyen d’appui atteint 93% (94% en 2019) lorsque l’agence de conseil en vote ISS donne une recommandation favorable, alors que ce niveau d’appui baisse à 64% (aussi 64% en 2019) en moyenne lors d’une recommandation défavorable. Ceci démontre bien l’influence d’ISS dans l’exercice des votes lorsqu’elle émet des recommandations. En 2020, ISS a émis une recommandation défavorable dans 11% des cas.

Statistiques canadiennes

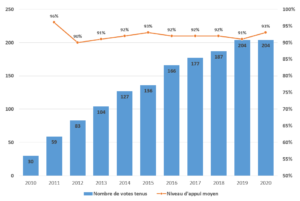

Jusqu’à maintenant en 2020 , 204 votes consultatifs sur la rémunération des dirigeants ont été tenus au Canada, dont 154 par des sociétés constituantes de l’indice S&P/TSX (soit 69,7% d’entre elles). Le nombre d’entreprises qui tiennent un tel vote a été en constante croissance depuis 2010, malgré le caractère volontaire de l’exercice, puis s’est stabilisé depuis 2019. Comme on peut le constater à la Figure 2, le niveau moyen d’appui à la politique de rémunération proposée est semblable à celui observé aux États-Unis, avec des taux au-delà de 90% annuellement.

En 2020, seulement 13 sociétés canadiennes qui ont tenu un vote consultatif sur la rémunération ont obtenu un appui inférieur à 80% (mais néanmoins tous supérieur à 50%). ISS n’a émis aucune recommandation défavorable au cours de la dernière année au Canada.

Mise à jour : Résultats d’études menées au cours des cinq dernières années

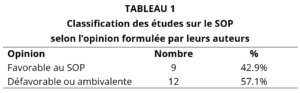

Nous avons analysé les résultats et les conclusions de 21 articles scientifiques ou théoriques publiés entre novembre 2015 et novembre 2020, et portant sur le SOP (pour une description des résultats et des conclusions des différentes études, voir à l’Annexe 1). Le Tableau 1 ci-dessous rend compte de la classification des opinions des auteurs (selon leur propre appréciation).

Ainsi, de façon générale, davantage d’études témoignent d’effets limités, voire indésirables, du SOP. Le constat était analogue lors du dernier exercice similaire mené par l’IGOPP en 2015, alors qu’une forte majorité des études publiées entre 2010 et 2015 (70% des études qui avaient été analysées à l’époque) montraient des effets défavorables du SOP.

Un examen des études dites « favorables » révèle que plus de la moitié d’entre elles portent sur des entreprises qui ont subi un vote défavorable, et ces études ne considèrent donc pas réellement l’effet du SOP sur l’ensemble des autres firmes. Or, comme le soulignait la position de l’IGOPP, les actionnaires ont d’autres mécanismes que le SOP pour faire valoir leur mécontentement, et ces autres mécanismes auraient très bien pu avoir le même effet en bout de piste.

D’ailleurs, même l’agence de conseil en vote Glass Lewis adopte une ligne directrice en ce sens au Canada :

En général, Glass Lewis estime que les actionnaires ne devraient pas être directement impliqués dans la fixation de la rémunération des dirigeants. Ces questions devraient être laissées au comité de rémunération. En l’absence d’un vote consultatif «Say-on-Pay», nous considérons l’élection des membres du comité de rémunération comme un mécanisme approprié permettant aux actionnaires d’exprimer leur désapprobation ou leur soutien à la politique du conseil d’administration sur la rémunération des dirigeants.

Un enjeu important se manifeste: les entreprises seraient-elles tentées d’adopter des formes de rémunération « conformes » aux diktats en cette matière promulgués par les agences de conseil en vote (ISS et autres) afin de réduire le risque d’une recommandation défavorable de ces agences lors du vote SOP. Si cela était, la conséquence serait des politiques de rémunération uniformes, souvent mal adaptées aux contextes particuliers de chacune des entreprises.

Quoiqu’il en soit, les résultats des études scientifiques portant sur le SOP depuis 2010 appuient majoritairement le scepticisme exprimé par l’IGOPP dans sa prise de position à ce sujet.

En vertu des modifications, un vote distinct doit être tenu pour chaque candidat à un poste d’administrateur du conseil d’administration de certaines sociétés visées qui sont régies par la LCSA. Aux termes du règlement, cette interdiction du suffrage plurinominal s’appliquera uniquement aux sociétés ayant fait appel au public (soit, en général, les sociétés ouvertes). Les modifications n’auront aucune incidence sur les sociétés inscrites à la TSX qui sont régies par la LCSA, car le Guide à l’intention des sociétés de la TSX exige déjà un vote distinct pour chaque candidat.

VOTER CONTRE UN CANDIDAT

Les modifications prévoient que les actionnaires des sociétés ayant fait appel au public qui sont régies par la LCSA pourront voter contre un candidat dans le cadre d’élections d’administrateurs non contestées, plutôt que de s’abstenir de voter pour ce candidat. En vertu du règlement, le formulaire de procuration devant être utilisé dans le cadre d’une assemblée des actionnaires à laquelle aura lieu une élection d’administrateurs non contestée doit permettre aux actionnaires de voter pour ou contre les candidats.

Il y a toutefois lieu de noter qu’en vertu des lois canadiennes sur les valeurs mobilières, un tel formulaire de procuration doit donner aux actionnaires l’option de voter en faveur d’un candidat, ainsi que de s’abstenir de voter, dans le cadre d’une élection d’administrateurs. Bien qu’une exception à cette exigence soit disponible si (i) l’émetteur se conforme aux exigences relatives à la sollicitation de procurations des lois en vertu desquelles l’émetteur assujetti est constitué ou prorogé (p.ex., la LCSA) et (ii) ces exigences sont essentiellement similaires aux exigences prévues à la législation canadienne en valeurs mobilières, les Autorités canadiennes en valeurs mobilières n’ont pas encore indiqué si les modifications et le règlement seront considérés comme étant essentiellement similaires aux exigences prévues à la législation canadienne en valeurs mobilières.

VOTE À LA MAJORITÉ DES VOIX

Les modifications exigeraient également le recours à un modèle de vote à la majorité des voix pour les élections incontestées d’administrateurs tenues par les sociétés ayant fait appel au public qui sont régies par la LCSA, à l’exception de certaines sociétés visées par règlement. De plus, les modifications prévoient que si un candidat à une élection d’administrateurs tenue par une telle société n’est pas élu (c.-à-d. que les votes contre ce candidat sont plus nombreux que les votes pour ce dernier), cette personne ne peut pas être nommée au conseil d’administration, sauf dans certaines circonstances prescrites, avant la prochaine assemblée des actionnaires au cours de laquelle une élection des administrateurs doit être tenue.

Le règlement ne prévoie aucune exclusion de l’application de cette nouvelle norme électorale. Cependant, il prévoit deux exceptions permettant à une personne qui n’est pas élue d’être nommée au poste d’administrateur pour que la société puisse s’acquitter de ses obligations aux termes de la loi. Ces exceptions sont (i) lorsqu’au moins deux administrateurs ne doivent être ni des dirigeants ni des employés de la société ou de membres du groupe de celle-ci; et (ii) lorsqu’au moins 25 % des membres du conseil d’administration doivent être des résidents canadiens (si la société compte moins de quatre administrateurs, au moins l’un d’entre eux doit être un résident canadien).

À l’heure actuelle, toute société inscrite à la TSX qui est régie par la LCSA (à moins qu’elle ne soit contrôlée par un actionnaire majoritaire) est tenue d’avoir une politique relative à l’élection à la majorité selon laquelle un candidat doit présenter sa démission si les votes d’abstention à son égard sont plus nombreux que les votes en sa faveur. De plus, en l’absence de circonstances exceptionnelles, le conseil d’administration de cette société doit accepter cette démission. Les modifications et le règlement viennent remplacer de telles politiques relatives à l’élection à la majorité en établissant qu’en vertu de la loi, un candidat sans l’appui de la majorité des voix n’a pas été élu, ce qui écarte la nécessité pour ce candidat de démissionner. De plus, telle qu’elle est rédigée, l’exigence relative à l’élection à la majorité s’appliquera aux sociétés contrôlées par un actionnaire majoritaire.

AUTRES DISPOSITIONS

Bien que le règlement n’aborde pas les dispositions prévues aux modifications concernant l’envoi aux actionnaires des documents relatifs aux assemblées (c.-à-d. les dispositions relatives à la notification et à l’accès), il modifie les dispositions relatives aux délais permis pour la soumission de propositions d’actionnaires. Une fois que les modifications et le règlement seront en vigueur, les propositions d’actionnaires pourront être soumises dans le délai de 60 jours commençant le 150e jour précédant la date anniversaire de la dernière assemblée annuelle des actionnaires (précédemment, une proposition d’actionnaire devait être soumise au moins 90 jours avant la date anniversaire de l’avis de convocation de la dernière assemblée annuelle des actionnaires).

Pour télécharger ce document bien intéressant : ici.

Résumé :

À mesure que les activités reprennent et que les entreprises planifient l’après-pandémie, les équipes de haute direction et les conseils d’administration doivent aussi élargir leurs horizons. Au-delà des défis et des risques immédiats et à court terme liés à la reprise des activités, les conseils d’administration et les équipes de haute direction doivent également garder à l’esprit l’ensemble de la situation : pendant que les entreprises reprennent leurs activités, bon nombre d’entre elles devront aussi se restructurer.

Le présent article décrit les principaux sujets et enjeux liés à la gestion des risques afin d’aider les administrateurs et les dirigeants d’entreprises à déterminer ce qu’ils devraient envisager dans les jours, les semaines et les mois à venir, à mesure que la réouverture de l’économie évolue et que la pandémie touche à sa fin.

Un an après l’entrée en vigueur des amendements à la Loi canadienne sur les sociétés par actions obligeant les sociétés assujetties au régime fédéral à présenter des renseignements relatifs à la diversité, l’Institut a décidé de brosser un portrait, qui qualifie notamment le gouvernement canadien de «précurseur» en raison du cadre réglementaire mis en place.

En moyenne, les conseils d’administration étaient formés par 29,43 % de femmes, 4,47 % de personnes issues des minorités visibles, 0,6 % de membres des groupes autochtones et 0,49 % de personnes avec incapacité. Du côté de la haute direction, ces proportions étaient respectivement de 23,94 %, 7,94 %, 0,14 % et 0,35 %.

«Cela montre que le rythme de renouvellement est extrêmement lent, a souligné le directeur général de l’IGOPP, François Dauphin, en entrevue. On ne peut toutefois pas s’attendre à ce que ces changements soient immédiats même si l’on impose de nouvelles mesures. Dans un conseil d’administration, le rythme de renouvellement oscille généralement entre 8 % et 10 % annuellement.»

Au cours des prochains mois, le Groupe TMX* et l’Institut des administrateurs de sociétés (IAS) lanceront une nouvelle initiative importante visant à tracer l’avenir de la gouvernance des sociétés au Canada. En tant que membre de l’IAS, participant, participante ou partie prenante des marchés financiers canadiens, nous souhaitons que votre soutien et votre contribution éclairent nos travaux.

Il y a plus de 25 ans que le comité de la gouvernance de sociétés de la Bourse de Toronto a publié des lignes directrices (document connu sous le nom de « Rapport Dey ») qui constituent toujours aujourd’hui le fondement de la gouvernance des conseils d’administration des sociétés publiques canadiennes.

Depuis ce temps, le rôle du conseil d’administration a beaucoup évolué et de nouveaux concepts relatifs aux objectifs des entreprises et aux obligations des administrateurs font leur apparition. Alimentées par le rythme accéléré de l’innovation technologique, et dans le contexte d’une pandémie mondiale, les entreprises canadiennes font face à un nouvel ensemble de risques, de défis et d’occasions. Parmi ceux-ci, on peut citer une structure géopolitique en mutation, les changements climatiques et le développement durable, de nouvelles formes d’activisme de la part des parties prenantes, l’intelligence artificielle, ainsi que des appels à une plus grande équité, diversité et inclusion.

L’environnement des entreprises se transforme radicalement. La gouvernance de sociétés doit suivre le rythme et tracer une voie pour l’avenir. La question est de savoir comment y arriver.

Afin d’explorer cette question et de superviser la création de directives actualisées concernant les meilleures pratiques en matière de gouvernance de sociétés au Canada, le Groupe TMX et l’IAS mettent sur pied le « Comité sur l’avenir de la gouvernance des sociétés au Canada ».

Le comité, qui sera présenté cet automne, sera composé d’un groupe diversifié d’administrateurs et d’administratrices de sociétés publiques canadiennes chevronnés. Ses travaux se concentreront en particulier sur les domaines de surveillance dans lesquels le leadership des administrateurs peut contribuer à améliorer la résilience et la performance durable à long terme des entreprises, tout en tenant compte des défis que représente le fardeau réglementaire actuel pour les entreprises canadiennes.

Pour atteindre son objectif, le comité consultera et sollicitera la contribution d’un large éventail de parties prenantes, notamment des investisseurs, des organismes de réglementation, des universitaires et d’autres personnes et organisations. Le comité commencera ses travaux en septembre et prévoit la tenue de réunions virtuelles au cours de l’automne 2020 et de l’hiver 2021.

À la suite de ces réunions, un rapport périodique sera publié et soumis à la consultation publique. Le comité encourage toutes les parties prenantes, y compris les membres de l’IAS, intéressées par cette initiative à faire part de leurs commentaires sur ce rapport intermédiaire qui devrait être publié au début de 2021. L’IAS et le Groupe TMX sont très heureux de bénéficier pour cette initiative du soutien d’Osler, Hoskin & Harcourt S.E.N.C.R.L. qui a également fourni une assistance juridique au comité initial du Groupe TSX.

Nous pensons que l’actualisation des lignes directrices en matière de gouvernance pour qu’elles reflètent les réalités actuelles et les défis futurs aura des avantages durables et significatifs pour le Canada. Nous nous réjouissons à l’idée de communiquer davantage d’informations lorsque nous lancerons officiellement le projet et au cours de l’année à venir.

Les ACVM ont publié une déclaration de soutien à la déclaration sur l’importance de fournir de l’information relative à la COVID-19 (la « déclaration de l’OICV ») de l’Organisation internationale des commissions de valeurs (l’« OICV ») du 29 mai 2020, qui rappelle aux émetteurs l’importance de communiquer une information financière de grande qualité aux investisseurs. Les ACVM renvoient également les émetteurs assujettis canadiens à leur présentation du 6 mai 2020 – COVID-19 : Les obligations d’information continue des émetteurs et leurs enjeux (la « présentation des ACVM »), qui décrit un certain nombre d’importants enjeux en lien avec la communication de l’information financière des émetteurs, y compris le rapport de gestion et les déclarations de changement important.

Dans sa déclaration, l’OICV reconnaît l’incidence considérable de la COVID-19 sur l’information publiée dans les états financiers des sociétés ouvertes à travers le monde et observe que les émetteurs vont devoir porter des jugements et faire des estimations importants dont le niveau d’incertitude sera plus élevé que d’habitude. Elle rappelle aux émetteurs l’importance d’avoir de l’information exacte pour faire des estimations et porter des jugements éclairés, compte tenu des répercussions de la pandémie de COVID-19 et de l’aide ou du soutien gouvernemental dont les émetteurs peuvent se prévaloir. (…).

Les émetteurs devraient également essayer d’adapter l’information donnée à propos de la COVID-19 à leur propre situation. Comme nous l’avons observé dans le passé, les formules toutes faites ou le modèle de communication universel de l’information ne suffiront généralement pas à décrire les incidences réelles ou éventuelles de la COVID-19 sur les activités de l’émetteur. Surtout, malgré les nombreuses répercussions de la COVID-19, les exigences de fond et de forme liées aux obligations d’information continue canadiennes demeurent les mêmes. Par conséquent, les effets de la COVID-19 se feront sentir sur certaines obligations d’information existantes.

Rapport de gestion

Dans son rapport de gestion, l’émetteur doit s’efforcer d’expliquer ce qui suit :

Les répercussions réelles ou éventuelles de la COVID-19 sur ses résultats financiers, sa situation financière et ses flux de trésorerie. Il faut examiner les incidences de la COVID-19 sur les politiques de dividendes, le coût des immobilisations, ainsi que la capacité à recouvrer les comptes débiteurs et à s’acquitter des comptes fournisseurs et des autres obligations contractuelles, notamment les facilités de crédit et les passifs liés aux baux, entre autres.

La manière dont il a changé sa stratégie afin d’endiguer les effets de la COVID-19. Il devrait mettre à jour ou retirer l’information prospective communiquée antérieurement afin de rendre compte de son changement de stratégie. Il devrait se demander s’il existe un fondement valable à l’information prospective communiquée antérieurement et quelles ont été les incidences de la COVID-19 sur ses perspectives globales en lien avec ses activités et sa situation de trésorerie à court et à long terme.

Les mesures qu’il a prises afin d’atténuer les incidences de la pandémie sur son entreprise.

La présentation des ACVM rappelle aux émetteurs que le rapport de gestion est censé être un exposé de leurs résultats financiers du point de vue de la direction et met en évidence quatre principaux points d’intérêt dont ils doivent traiter dans leur rapport de gestion en lien avec la COVID-19 (…).

Information financière

Les ACVM reconnaissent que les émetteurs établissent leurs états financiers avec de l’information possiblement imparfaite, dans un contexte évolutif et incertain. Les émetteurs devraient formuler des jugements éclairés en fonction de la meilleure information disponible. À mesure que de nouvelles données émergent, il faut se demander s’il est nécessaire de mettre à jour les jugements et estimations ou l’information passée.

Les émetteurs doivent se rappeler des indications données dans l’Avis 52-306 du personnel des ACVM (révisé), Mesures financières non conformes aux PCGR, particulièrement au moment de décrire une perte ou une dépense comme étant non récurrente, rare ou inhabituelle lorsqu’une perte semblable est raisonnablement susceptible de se produire au cours d’une période de deux exercices. En outre, les ACVM considèrent qu’il serait trompeur de qualifier un ajustement comme étant relié à la COVID-19 si la direction n’explique pas de quelle façon ce montant y était expressément associé.

Déclarations de changement important

Finalement, la présentation des ACVM donne des indications sur les situations dans lesquelles la COVID-19 pourrait déclencher la production d’une déclaration de changement important. Même si une incidence égale sur l’ensemble d’un secteur d’activité ne constitue probablement pas un changement important, les incidences propres à l’émetteur pourraient nécessiter le dépôt d’une déclaration de changement important. Voici des exemples d’information potentiellement importante découlant de la COVID-19 énumérés dans la présentation des ACVM :

Perturbation importante du personnel ou des activités d’exploitation de l’émetteur.

Retards ou perturbations dans la chaîne d’approvisionnement.