Dans le numéro d’avril 2018 de TÉLÉMARQUE (volume 23, numéro 4), Me Marc Guénette propose une synthèse fort utile de la compagnie à contribution communautaire de la Colombie-Britannique (ici).

Ces entreprises existent depuis peu et ont vu le jour en Colombie-Britannique. Elles sont inexistantes au Québec.

Les compagnies à contribution communautaire ont en commun l’adoption d’un modèle d’entreprise commerciale favorisant le changement social et non l’atteinte du profit à tout prix. Pour compenser ce rendement pécuniaire « moindre » pour les investisseurs et pour maintenir leur intérêt, les autorités gouvernementales ont adopté des mesures réglementaires pour appuyer ces sociétés dans l’atteinte de leurs buts visant la collectivité.

Voici un très court aperçu des dispositions pertinentes de la loi de la Colombie-Britannique sur les CCC :

Une contribution communautaire est définie comme une contribution qui est bénéfique à la société en général ou à un groupe de personnes qui est supérieur au nombre de personnes liées à la CCC tel que défini dans la loi et inclut des fins liées à la santé, la société, l’environnement, la culture, l’éducation et autres services semblables.

Une société est une CCC si dans ses statuts, elle inscrit le libellé suivant

« Cette société est une compagnie à contribution communautaire et à cet effet a des fins bénéfiques pour la société. Cette société est restreinte par la loi dans sa capacité à payer des dividendes et à partager le reliquat de ses biens lors de sa dissolution. »

Le montant du dividende qu’elle peut verser ne peut dépasser 40 % des profits réalisés durant son année financière. Elle ne peut vendre ses actifs ou transférer des sommes d’argent sauf si cela se fait à la juste valeur marchande, à une entité qualifiée telle que définie dans la loi et celle-ci doit poursuivre les fins de la CCC qui a procédé audit transfert. Elle est également assujettie à certaines restrictions quant aux rachats d’actions.

Florence Bugeaud-Tardif vous propose caque mois de synthétiser les décisions judiciaires les plus pertinentes en droit des sociétés par actions et en droit des valeurs mobilières dans son « billet de Flo ».

Ipso Média inc. c. Lamoureux, 2017 QCCS 5185

Instance : Cour du Québec

Date du jugement : 9 novembre 2017

Société par actions – levée du voile corporatif – dommages et intérêts – recours civils – art. 317 code civil du Québec

Demande en levée du voile corporatif et en dommages-intérêts contre une société et ses administrateurs. Accueillie.

Les défendeurs ont incité la demanderesse à investir dans un projet immobilier frauduleux aux îles turquoises. Ils ont laissé croire à un montage financier complexe qui a amené la demanderesse à investir la somme de 250 000$. Ils ont en outre fourni de fausses garanties et ont déclaré à la demanderesse que leur avocat avait fait les vérifications nécessaires alors que ce n’était pas le cas.

**À noter que ce jugement fait l’objet d’un appel en cour d’appel.

Florence Bugeaud-Tardif vous propose caque mois de synthétiser les décisions judiciaires les plus pertinentes en droit des sociétés par actions et en droit des valeurs mobilières dans son « billet de Flo ».

Desbiens c. Autorité des marchés financiers, 2017 QCCA 1690

Instance : Cour d’appel

Date du jugement : 1er novembre 2017

valeurs mobilières – droit pénal – placement sans prospectus – administrateur – loi sur les valeurs mobilières

Appel d’une décision de la cour supérieure du Québec ayant rejeté l’appel d’un verdict de culpabilité en première instance. Accueilli.

L’appelante a été condamnée pour avoir aidé un émetteur assujetti dont elle était administratrice à avoir placé des valeurs sans prospectus en vertu de l’article 208 de la Loi sur les valeurs mobilières. Sa défense avait été basée sur l’absence de mens rea mais le juge l’avait rejeté en affirmant qu’il s’agissait d’une infraction de responsabilité stricte, sans même se pencher sur l’actus reus.

Le juge d’appel renverse ces décisions en interprétant la notion «d’aide». La seule signature par l’appelante de documents de l’émetteur ne constitue par une «aide». De plus, celle-ci n’a pas eu connaissance des transactions de l’émetteur, ce qui fait qu’elle ne peut pas être reconnue coupable sous l’article 208 LVM. Il n’y a pas de preuve hors de tout doute raisonnable de la commission de l’infraction.

Le projet de loi 141 (Loi visant principalement à améliorer l’encadrement du secteur financier, la protection des dépôts d’argent et le régime de fonctionnement des institutions financières) est adopté au Québec !

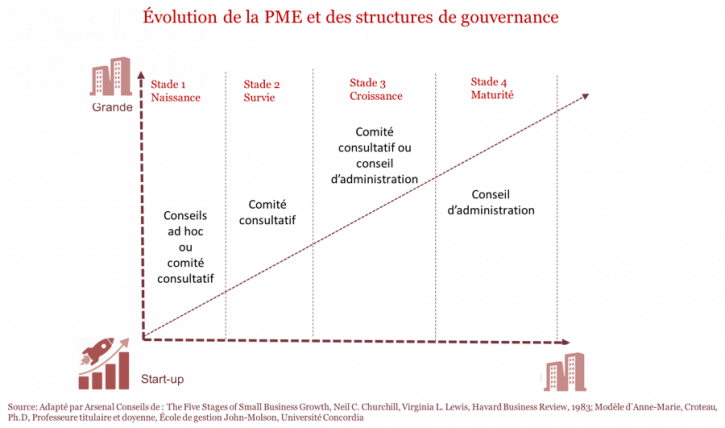

Conseil d’administration traditionnel ou comité consultatif ? La question revient souvent de la part des entrepreneurs. En fait, les deux formules présentent des avantages. Il faut choisir celle qui convient le mieux à la réalité de sa PME. Malgré cela, les PME québécoises continuent de les bouder. Seulement 6 % des PME canadiennes se sont dotées d’un comité consultatif, selon une étude de la BDC menée en 2014[i].

Une chose est certaine, peu importe la structure retenue, la gouvernance d’une PME ne devrait jamais représenter une lourdeur administrative pour l’entreprise.

D’ailleurs, la pratique démontre que les entreprises ont tendance à se doter de structures de gouvernance de façon graduelle, selon la maturité de leur organisation. D’abord, entourées de leur comptable, de leur conseiller juridique ou d’un mentor, elles évoluent peu à peu vers un comité consultatif ou un conseil d’administration traditionnel, selon celui qui répond le plus adéquatement à leurs besoins.

Regard sur deux structures que les entreprises gagneraient à adopter.

Florence Bugeaud-Tardif vous propose caque mois de synthétiser les décisions judiciaires les plus pertinentes en droit des sociétés par actions et en droit des valeurs mobilières dans son « billet de Flo ».

Spitzer c. Magny, 2017 QCCA 1943

Instance : Cour d’appel du Québec

Date du jugement : 6 décembre 2017

Sociétés par actions – convention d’actionnaires – clause shot-gun – recours en oppression

Appel d’un jugement de la cour supérieure ayant rejeté un recours en oppression et en dommages-intérêts. Rejeté.

Les parties, Spitzer, Magny et Vézina sont toutes trois actionnaires de la société Cogismaq. Ils sont parties à une convention d’actionnaires prévoyant, en cas de dispute, une clause de type shot-gun (ultimatum). Magny et Vézina utilisent cette clause et envoient une offre afin de racheter les actions de Spitzer pour un montant de 500 000$. Comme ce dernier décide de ne pas utiliser son droit de racheter les actions des deux autres actionnaires au prix proposé, il reçoit la somme proposée pour ses actions. Il prétend que Magny et Vézina ont agi de façon oppressive et il réclame la différence entre la somme qu’il a reçu pour ses actions et leur prétendue valeur réelle.

Dans le cas présent, la cour conclut que le demandeur n’avait aucune attente raisonnable concernant le rachat de ses actions et ainsi il n’y a pas eu violation de ces attentes par un geste qui constitue un abus de pouvoir. Il n’y a donc pas lieu d’accueillir le recours en oppression.

Florence Bugeaud-Tardif vous propose caque mois de synthétiser les décisions judiciaires les plus pertinentes en droit des sociétés par actions et en droit des valeurs mobilières dans son « billet de Flo ».

Autorité des marchés financiers c. Mercure

Instance : Cour du Québec

Date du jugement : 6 décembre 2017

Loi sur les valeurs mobilières – droit pénal – information fausse ou trompeuse – exercice illégal de l’activité de courtier – administrateur unique

Le défendeur est accusé sous 6 différents chefs d’avoir enfreint la Loi sur les valeurs mobilières, dont les suivants :

Exercice illégal de l’activité de courtier

Placement sans prospectus

Fourniture d’informations fausses ou trompeuses

Accueillie.

Le contrat passé entre le défendeur et un client remplit tous les critères pour être qualifié à titre de contrat d’investissement. Le défendeur était l’unique administrateur et président de la défenderesse (Lexauris soutien juridique aux accidentés Inc.). La preuve démontre aussi que les informations fournies au client notamment quant à l’absence de risque et du rendement garanti à plus de 100% étaient fausses et trompeuses.