Bravo à l’IGOPP qui vient de publier un nouveau rapport portant sur les entrées en bourse : « Entrée en bourse, un rêve du passé ? » (16 juillet 2024). Une belle occasion d’aborder le capital-actions à classe multiple.

Au Canada, l’année 2023 fut famélique en matière de nouvelles sociétés procédant à un premier appel public à l’épargne (PAPE) sur le principal marché boursier, le TSX. En effet, une seule société, Lithium Royalty Corp., a procédé à une telle opération, levant ainsi environ 150 M $ en mars 2023. Plus d’un an plus tard, au terme du mois de juin 2024, aucune nouvelle société conventionnelle[1] n’a depuis été introduite par voie de PAPE sur le TSX. Il s’agit d’une période anormalement longue, voire historique.

« Les marchés publics sont un grand facteur d’égalisation économique, ce qui permet aux petits épargnants, soutenus par des protections appropriées pour les investisseurs, de participer directement à la croissance de l’économie » (Groupe de travail sur la modernisation relative aux marchés financiers, 2021). Des études montrent que la taille du marché des capitaux d’un pays est positivement corrélée à son développement économique (mesuré par le taux de croissance réel à long terme du PIB par habitant), et que, dans le cas des marchés boursiers, la relation est estimée à 1 pour 1 (Kaserer et Rapp, 2014). Des marchés en santé et attrayants sont essentiels, car ils favorisent également l’innovation, la diversification de l’économie, un plus grand partage de la richesse créée tout en rendant l’économie d’un pays plus robuste aux chocs (European IPO Task Force, 2020).

Pour les entrepreneurs, les avantages d’une introduction en bourse sont nombreux. Il s’agit bien sûr d’abord d’un moyen de financer la croissance, mais aussi d’améliorer la notoriété de la marque et la réputation (Pešterac, 2020). Les exigences de conformité imposées par les régulateurs et les opérateurs boursiers confèrent une forte crédibilité aux entreprises, ce qui facilite grandement le recrutement et la rétention des employés et dirigeants. C’est aussi un avantage indéniable lors de la négociation auprès de fournisseurs locaux et étrangers.

Bien sûr, une introduction en bourse s’accompagne inévitablement de coûts additionnels liés aux exigences associées à la divulgation publique de renseignements et autres obligations de conformité, sans compter les risques associés aux tentatives hostiles de prise de contrôle ou encore de devoir composer avec une attaque d’un actionnaire activiste. Le Tableau 1 reprend certains des arguments favorables et défavorables les plus fréquemment soulevés pour justifier une introduction – ou non – en bourse.

In November 2023, the government introduced Bill C-59, the Act to implement the Fall Economic Statement, which includes some considerations that aim to improve greenwashing regulations through the Competition Act. While welcomed by many, some argue that the bill is insufficient to effectively tackle greenwashing and protect consumers in Canada. Others have concerns that the proposed changes will negatively impact the economy.

Pamela Wallin, Senator and Chair of the Senate Banking Committee, asked the Competition Bureau to respond to the concerns of Pathways Alliance, Canada’s largest fossil fuel producers consortium that has a net-zero target by 2050. Pathways Alliance believes that the new greenwashing provisions to be added to the Competition Act would prevent companies from making statements about their environmental performance or plans.

Bill C-59 was passed without amendments on June 19, 2024 and received Royal Assent on June 20, 2024. Pathways Alliance followed with a notice on its website, removing all content from its website, social media, and public communications. It also stated that the consortium remained committed to its work and reducing environmental impacts from oil sands production.

While companies must be careful with their statements to avoid greenwashing risks and the other risks arising therefrom, they should not fear or refuse to publicly disclose climate-related information. This practice is called greenhushing. Instead, companies should engage in real climate actions, avoid boilerplate disclosures, get third-party verification, and be transparent in their communications.

By mitigating greenwashing risk, companies will also reduce the reputational, litigation, and regulatory risks they may face from greenwashing allegations. Greenwashing accusations can damage a company’s reputation and impact its clients’ trust. Consumers increasingly care about buying sustainable products, and pay attention and hold companies accountable for their products, services, and statements related to sustainability. Information travels fast with the internet and social media. Companies need to be aware of how even suspicions of greenwashing can negatively impact their brand, credibility, the general public’s trust, and consumers’ loyalty.

Mes Chloé Fauchon et William Bolduc offre un billet intéressant sur le projet de loi C-59 du Parlement du Canada. Ce projet vient modifier la Loi sur la concurrence pour améliorer les outils de lutte contre l’écoblanchiment.

La modification législative envisagée permettrait au commissaire du Bureau de la concurrence (le « Bureau ») d’examiner le comportement de toute personne effectuant la promotion d’un produit par une déclaration ou d’une garantie environnementale.

Dans la mesure où cette entreprise ou cette personne ne sera pas en mesure de démontrer les avantages pour la protection de l’environnement ou l’atténuation des effets environnementaux et écologiques des changements climatiques attribuables au produit, le commissaire de la concurrence pourra demander à un tribunal d’ordonner à l’entreprise ou la personne en cause de cesser de promouvoir le produit sur le fondement d’une déclaration ou d’une garantie environnementale non conforme, de publier un avis correctif et de payer une sanction administrative pécuniaire pouvant atteindre, pour une personne morale, entre 10 millions de dollars et trois fois la valeur du bénéfice tiré du comportement trompeur, selon le plus élevé de ces montants ou, si ce montant ne peut pas être déterminé raisonnablement, 3% des recettes globales brutes annuelles de la personne morale. Pour chaque infraction subséquente, la sanction pourra plutôt atteindre les 15 millions de dollars.

(…) De cette nouvelle disposition découle une obligation désormais expresse pour toute personne ou entreprise de fonder ses indications de nature environnementale sur une « épreuve suffisante et appropriée ». Une « épreuve » au sens de cette Loi est une analyse, une vérification, un test visant à démontrer le résultat ou l’effet allégué du produit. Il n’est pas nécessaire que la méthode soit scientifique ou que les résultats soient établis avec certitude, les tribunaux ayant généralement interprété le mot « approprié » comme un mot signifiant qui a la capacité, qui est apte, qui convient ou qui est dicté par les circonstances. En matière d’indication trompeuse, les tribunaux ont précisé la nature des critères qui doivent être considérés pour juger de la « suffisance » et du caractère « approprié » des épreuves effectuées. Ainsi, le caractère « suffisant et approprié » de l’épreuve dépend de l’indication donnée, telle qu’elle est comprise par une personne ordinaire. L’épreuve doit en outre :

traduire le risque ou le préjudice que le produit vise à empêcher ou à atténuer;

être effectuée dans des circonstances contrôlées ou dans des conditions qui excluent des variables externes ou qui tiennent compte de ces variables d’une façon mesurable;

être effectuée sur plusieurs échantillons indépendants dans la mesure du possible (les essais destructifs pouvant constituer une exception);

donner lieu à des résultats qui, sans avoir à satisfaire un critère de certitude, doivent être raisonnables, compte tenu de la nature du préjudice en cause, et établir que c’est le produit lui-même qui provoque de manière importante l’effet voulu;

être effectuée indépendamment de la taille de l’organisation du vendeur ou du volume de ventes prévu.

(…) Il faut souligner qu’avant la modification législative envisagée, la portée de la Loi sur la concurrence en matière de publicité fausse ou trompeuse permettait déjà son application en matière de publicité écologique. En effet, les dispositions actuelles avaient déjà pour effet d’interdire les indications fausses ou trompeuses sur un aspect important. Au cours des dernières années, plusieurs plaintes d’écoblanchiment ont d’ailleurs été déposées sur ce fondement au Bureau et ce dernier a effectivement ouvert plusieurs enquêtes.

(…) Dans toutes ces affaires, il faut préciser que le lourd fardeau de démontrer le caractère faux ou trompeur de la déclaration écologique de l’entreprise reposait sur les épaules du Bureau. La modification à la Loi envisagée changerait la donne en ce qu’elle aurait pour effet d’opérer un transfert du fardeau de la preuve sur les épaules de l’entreprise, c’est-à-dire qu’il lui incomberait désormais de faire la preuve des avantages de son produit dans une perspective de protection de l’environnement ou d’atténuation des effets environnementaux et écologiques des changements climatiques.

(…) Que la modification législative dont nous avons fait état dans la présente entre éventuellement en vigueur ou non, il est crucial pour les entreprises d’adopter et de communiquer une image de son impact environnemental qui reflète la réalité et qui s’appuie sur des données et des faits crédibles.

Au-delà de la conformité légale de ses déclarations, le fait de négliger de faire ce qui précède est susceptible de nuire sérieusement à la réputation de l’entreprise mais également à ses relations avec ses parties prenantes.

Avant de communiquer une image « verte », une introspection est donc nécessaire.

Les dernières nouvelles sur la campagne « Adoptons une loi sur la diligence raisonnable » du CNCA-RCRCE : ici

Le Budget 2024 du gouvernement fédéral confirme de nouveau son engagement à présenter une législation visant à éliminer le travail forcé dans les chaînes d’approvisionnement canadiennes. Cette mesure, prévue pour 2024, vise également à renforcer l’interdiction d’importer des biens produits avec du travail forcé.

Le RCRCE appelle à un projet de loi robuste qui impose aux entreprises une diligence raisonnable pour prévenir les violations des droits humains, permette aux victimes à l’étranger d’accéder à la justice canadienne, et couvre tous les droits humains pour une approche plus holistique.

Prochaines étapes ?

Le gouvernement a mandaté le ministre du Travail de présenter le projet de loi. Le ministre du Travail pourrait proposer une loi solide en s’inspirant de la loi type du RCRCE, c’est-à-dire la Loi concernant le respect des droits humains et de l’environnement par les entreprises à l’étranger, ou en adoptant le projet de loi C-262.

Au-delà des information contenues dans cet avis sur la prise en compte des critères ESG dans le domaine des fonds d’investissement, les ACVM fournissent de précieuses indications :

Pour donner suite aux constatations des examens de l’information continue axés sur les facteurs ESG, à ses observations sur les changements aux fonds existants en lien avec ces facteurs ainsi qu’aux recommandations de l’OICV, le personnel a décidé de fournir des indications sur l’application des obligations prévues par la réglementation en valeurs mobilières aux fonds d’investissement en ce qui a trait aux facteurs ESG, surtout aux fonds relatifs aux ESG, au regard des aspects suivants : i) les objectifs de placement et les noms des fonds; ii) les types de fonds; iii) l’information sur les stratégies de placement; iv) les politiques et procédures en matière de vote par procuration et d’engagement actionnarial; v) l’information sur les risques; vi) la convenance des placements; vii) l’information continue; viii) les communications publicitaires; ix) les changements aux fonds existants en lien avec les facteurs ESG; et x) la terminologie relative aux facteurs ESG.

L’IGOPP affirme dans cette prise de position qu’il n’est ni approprié ni opportun d’imposer cette procédure du vote consultatif à l’ensemble des entreprises au pays.

Une gouvernance pleinement assumée par des conseils d’administration responsables et imputables forme la pierre angulaire du fonctionnement des sociétés cotées en Bourse. L’établissement de la rémunération des dirigeants incombe, juridiquement et pratiquement, au conseil d’administration.

L’IGOPP souligne alors que la démarche de vote consultatif (« say-on-pay ») sur la rémunération manifeste une méfiance, méritée ou non, envers les conseils d’administration. Derrière cette démarche se profile un déplacement significatif de responsabilité pour la gouvernance des sociétés du conseil vers les actionnaires. Si on ne peut se fier aux administrateurs d’une entreprise pour prendre de bonnes décisions en ce qui a trait à la rémunération de la haute direction, comment les actionnaires peuvent-ils leur faire confiance pour d’autres décisions tout aussi, sinon plus, importantes?

Dans les cas spécifiques de rémunérations problématiques, les investisseurs devraient être prêts à utiliser leur droit de vote (ou de «s’abstenir») pour contrer l’élection de certains administrateurs, particulièrement les membres du comité de rémunération (ou ressources humaines), dans les quelques cas où le conseil n’aurait pas agi de façon responsable.

Au Canada donc, la tenue d’un vote consultatif était alors une décision de l’entreprise et non pas obligatoire comme c’est le cas aux États-Unis.

Or, en avril 2019, le projet de Loi C-97 amendant la Loi canadienne sur les sociétés par actions (LCSA), stipule notamment que les sociétés inscrites en bourse et constituées selon le régime fédéral des sociétés par actions devront adopter « une approche relative à la rémunération des administrateurs et des employés de la société qui sont des « membres de la haute direction » et présenter aux actionnaires l’approche relative à la rémunération à chaque assemblée annuelle, et les actionnaires devront voter sur l’approche présentée selon un format non contraignant.

Si la loi a été sanctionnée le 21 juin 2019, les modifications apportées aux articles cités ci-dessus ne sont toujours pas en vigueur. Toutefois, au moment où les modifications s’appliqueront, on prévoit qu’environ 500 entreprises additionnelles pourraient être contraintes de tenir un vote consultatif sur la rémunération de leurs dirigeants.

Statistiques sur le vote consultatif sur la rémunération des dirigeants (say-on-pay)

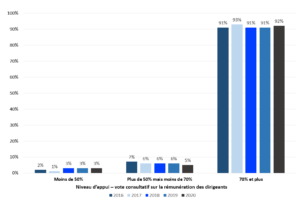

Aux États-Unis, où le vote consultatif sur la rémunération des dirigeants est obligatoire, la grande majorité des entreprises obtiennent annuellement un appui considérable des actionnaires à la politique de rémunération proposée, comme on peut le constater à la Figure 1. En effet, 92% des sociétés américaines du Russell 3000 ont obtenu un vote favorable de 70% et plus des droits de votes exercés, avec un niveau moyen d’appui (pourcentage de votes favorables) de 90% pour l’ensemble des firmes en 2020.

Fait intéressant, le niveau moyen d’appui atteint 93% (94% en 2019) lorsque l’agence de conseil en vote ISS donne une recommandation favorable, alors que ce niveau d’appui baisse à 64% (aussi 64% en 2019) en moyenne lors d’une recommandation défavorable. Ceci démontre bien l’influence d’ISS dans l’exercice des votes lorsqu’elle émet des recommandations. En 2020, ISS a émis une recommandation défavorable dans 11% des cas.

Statistiques canadiennes

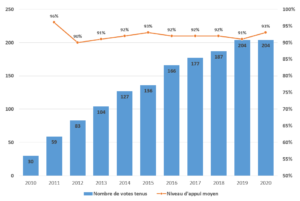

Jusqu’à maintenant en 2020 , 204 votes consultatifs sur la rémunération des dirigeants ont été tenus au Canada, dont 154 par des sociétés constituantes de l’indice S&P/TSX (soit 69,7% d’entre elles). Le nombre d’entreprises qui tiennent un tel vote a été en constante croissance depuis 2010, malgré le caractère volontaire de l’exercice, puis s’est stabilisé depuis 2019. Comme on peut le constater à la Figure 2, le niveau moyen d’appui à la politique de rémunération proposée est semblable à celui observé aux États-Unis, avec des taux au-delà de 90% annuellement.

En 2020, seulement 13 sociétés canadiennes qui ont tenu un vote consultatif sur la rémunération ont obtenu un appui inférieur à 80% (mais néanmoins tous supérieur à 50%). ISS n’a émis aucune recommandation défavorable au cours de la dernière année au Canada.

Mise à jour : Résultats d’études menées au cours des cinq dernières années

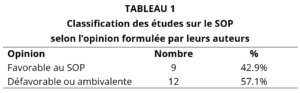

Nous avons analysé les résultats et les conclusions de 21 articles scientifiques ou théoriques publiés entre novembre 2015 et novembre 2020, et portant sur le SOP (pour une description des résultats et des conclusions des différentes études, voir à l’Annexe 1). Le Tableau 1 ci-dessous rend compte de la classification des opinions des auteurs (selon leur propre appréciation).

Ainsi, de façon générale, davantage d’études témoignent d’effets limités, voire indésirables, du SOP. Le constat était analogue lors du dernier exercice similaire mené par l’IGOPP en 2015, alors qu’une forte majorité des études publiées entre 2010 et 2015 (70% des études qui avaient été analysées à l’époque) montraient des effets défavorables du SOP.

Un examen des études dites « favorables » révèle que plus de la moitié d’entre elles portent sur des entreprises qui ont subi un vote défavorable, et ces études ne considèrent donc pas réellement l’effet du SOP sur l’ensemble des autres firmes. Or, comme le soulignait la position de l’IGOPP, les actionnaires ont d’autres mécanismes que le SOP pour faire valoir leur mécontentement, et ces autres mécanismes auraient très bien pu avoir le même effet en bout de piste.

D’ailleurs, même l’agence de conseil en vote Glass Lewis adopte une ligne directrice en ce sens au Canada :

En général, Glass Lewis estime que les actionnaires ne devraient pas être directement impliqués dans la fixation de la rémunération des dirigeants. Ces questions devraient être laissées au comité de rémunération. En l’absence d’un vote consultatif «Say-on-Pay», nous considérons l’élection des membres du comité de rémunération comme un mécanisme approprié permettant aux actionnaires d’exprimer leur désapprobation ou leur soutien à la politique du conseil d’administration sur la rémunération des dirigeants.

Un enjeu important se manifeste: les entreprises seraient-elles tentées d’adopter des formes de rémunération « conformes » aux diktats en cette matière promulgués par les agences de conseil en vote (ISS et autres) afin de réduire le risque d’une recommandation défavorable de ces agences lors du vote SOP. Si cela était, la conséquence serait des politiques de rémunération uniformes, souvent mal adaptées aux contextes particuliers de chacune des entreprises.

Quoiqu’il en soit, les résultats des études scientifiques portant sur le SOP depuis 2010 appuient majoritairement le scepticisme exprimé par l’IGOPP dans sa prise de position à ce sujet.