Comme signalé sur le blogue, La Loi canadienne sur les sociétés par actions a été modifiée et la réforme va bientôt entrée en vigueur. Dans ce billet du cabinet Norton Rose Fulbright, Tracey Kernahann et Katherine Prusinkiewicz proposent le billet suivant : « La Loi canadienne sur les sociétés par actions a été modifiée » (mai 2018).

Après un périple de 19 mois à la Chambre des communes et au Sénat, des modifications longuement attendues de la Loi canadienne sur les sociétés par actions (LCSA) ont finalement été adoptées le 19 avril 2018 et ont obtenu la sanction royale le 1er mai 2018. Bien que certaines modifications soient entrées en vigueur au moment de l’obtention de la sanction royale, la plupart des modifications prendront effet à une date qui reste à déterminer par le gouvernement fédéral, ce qui pourrait prendre encore du temps, puisque des modifications de la réglementation soutenant la LCSA doivent être parachevées. De fait, Corporations Canada a indiqué qu’il faudra encore entre 18 et 24 mois pour que toutes les modifications entrent en vigueur. Les principales modifications (dont aucune n’est en vigueur) auront une incidence sur l’élection des administrateurs, les communications avec les actionnaires et la présentation des politiques en matière de diversité, ainsi que les statistiques touchant les administrateurs et les membres de la haute direction des sociétés cotées en bourse et constituées sous le régime de la LCSA (modifications).

Bien que le débat à la Chambre des communes et au Sénat relatif aux modifications ait été centré sur les questions de diversité au sein des administrateurs et des membres de la haute direction (plus de 80 % du temps de débat a été consacré à cette question), la majorité des modifications ont trait à l’élection des administrateurs et à la méthode qu’utilisent les sociétés pour envoyer l’information à leurs actionnaires. Le texte qui suit résume les principales modifications de la LCSA qui, vraisemblablement, n’entreront pas en vigueur avant 2020.

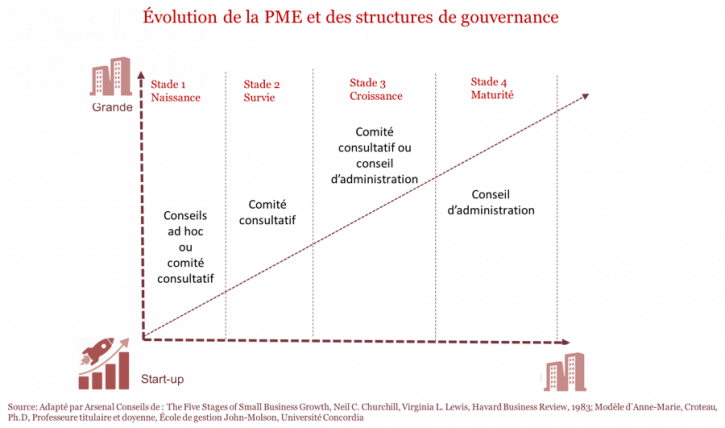

Conseil d’administration traditionnel ou comité consultatif ? La question revient souvent de la part des entrepreneurs. En fait, les deux formules présentent des avantages. Il faut choisir celle qui convient le mieux à la réalité de sa PME. Malgré cela, les PME québécoises continuent de les bouder. Seulement 6 % des PME canadiennes se sont dotées d’un comité consultatif, selon une étude de la BDC menée en 2014[i].

Une chose est certaine, peu importe la structure retenue, la gouvernance d’une PME ne devrait jamais représenter une lourdeur administrative pour l’entreprise.

D’ailleurs, la pratique démontre que les entreprises ont tendance à se doter de structures de gouvernance de façon graduelle, selon la maturité de leur organisation. D’abord, entourées de leur comptable, de leur conseiller juridique ou d’un mentor, elles évoluent peu à peu vers un comité consultatif ou un conseil d’administration traditionnel, selon celui qui répond le plus adéquatement à leurs besoins.

Regard sur deux structures que les entreprises gagneraient à adopter.

Les ACVM comptent élaborer de nouvelles indications et mettre sur pied des mesures de sensibilisation à l’intention des émetteurs sur les risques, les occasions et les répercussions financières du changement climatique. Elles envisagent aussi de nouvelles obligations d’information en ce qui a trait aux pratiques de gouvernance des émetteurs non émergents sur les risques d’entreprise importants, par exemple, les risques et occasions émergents ou en mutation qui découlent du changement climatique, les éventuelles entraves au libre-échange, la cybersécurité et les technologies de rupture. En règle générale, l’importance relative est le facteur déterminant à prendre en compte pour apprécier les éléments d’information à communiquer aux investisseurs.

Outre ces mesures, les ACVM continueront à surveiller la qualité de l’information fournie par les émetteurs au sujet du changement climatique, les pratiques exemplaires dans ce domaine ainsi que l’évolution des cadres de communication d’information. Elles continueront aussi d’évaluer les besoins des investisseurs concernant d’autres types d’information, notamment l’information sur certaines catégories d’émissions de gaz à effet de serre, qui leur serait nécessaire pour prendre des décisions d’investissement et de vote.

Bonjour à toutes et à tous, je viens de publier mon dernier billet de blogue sur Contact : « Ces agences qui aident les actionnaires à voter » (22 décembre 2017). Ce billet a pour but d’expliquer ce que sont les agences en conseil de vote, de présenter les controverses dont elles sont l’objet et de décrire quelques démarches qui visent leur réglementation.

Quelle est ma conclusion ?

Au final, que penser de la position canadienne en termes d’encadrement des agences de conseil en vote? Le choix canadien de joindre les élans des États-Unis et de l’Europe en ce sens est d’abord à saluer. Le Canada ne pouvait faire cavalier seul et ne pas se pencher sur la réglementation des agences de conseil en vote, ce sujet ayant déjà fait réagir les régulateurs des plus grandes économies de la planète. En outre, cette industrie comporte d’autres enjeux. Notamment du fait que, par leurs interventions, les agences ont des effets bénéfiques7. Elles apportent un service aux investisseurs institutionnels, notamment en éclairant l’exercice de leur droit de vote, ce qui les incite à faire entendre leur voix lors des assemblées. Également, elles facilitent l’exercice du droit de vote des investisseurs, notamment par procuration, lorsque ceux-ci manquent de connaissances sur les méthodes de création de plateformes de votes ou sur la langue dans laquelle sont rédigées les résolutions de sociétés.

Bref, les agences de conseil en vote revivifient la démocratie actionnariale. Leur portée ne devait donc pas être contrecarrée à tout prix, mais bien encadrée. C’est ce qu’a fait le Canada et c’est une bonne chose. Toutefois, la position canadienne connaît de faiblesses qui mériteraient de rouvrir la discussion:

1. Le rôle restreint des acteurs des agences de conseil en vote au sein de leur industrie: En Europe, par exemple, il existe un code de bonnes pratiques qui a le mérite de conduire les agences de conseil en vote à réfléchir sur leurs modèles d’affaires pour revoir leurs pratiques.

2. L’absence d’intensité du message réglementaire s’adressant à tous les intervenants de la chaîne de détention de titres: À s’en tenir à la seule notion d’engagement, le régulateur canadien évoque peu celle des devoirs fiduciaires comparativement à la France.

3. L’absence de référence au principe «se conformer ou s’expliquer» applicable à la gouvernance d’entreprise: Cette exigence offre de la souplesse, tout en permettant aux acteurs du marché de conserver un droit de regard sur l’activité des agences de conseil en vote et de pouvoir les sanctionner.

En conclusion, en matière d’encadrement des agences de conseil en vote, le Canada a clairement avancé dans la bonne direction, mais il n’est sans doute pas arrivé au bout du chemin.

Je signale à mes lectrices et à mes lecteurs que ce billet est une synthèse d’un article à paraître à la Revue générale de droit d’Ottawa (volume 48 numéro 1, juin 2018) écrit avec Mme Anne Shirley LeBel et M. Francis Paradis.

Les Autorités canadiennes en valeurs mobilières (ACVM) ont publié le 25 octobre pour commentaires le Document de consultation 52‑404 des ACVM, Approche en matière d’indépendance des administrateurs et membres du comité d’audit, qui vise à lancer un large débat sur la pertinence de l’approche des ACVM en matière d’indépendance des administrateurs et membres du comité d’audit.

Le document de consultation présente l’historique des principaux jalons du régime de gouvernance institué par les ACVM, expose leur approche en matière d’indépendance des administrateurs et membres du comité d’audit, décrit les approches en matière d’indépendance d’autres pays, et examine les avantages et limites de l’approche des ACVM.

« L’indépendance de jugement des conseils d’administration et de leurs comités constitue un élément fondamental de la gouvernance », a déclaré Louis Morisset, président des ACVM et président-directeur général de l’Autorité des marchés financiers. « Cette consultation a pour but de recueillir des avis sur la pertinence de notre approche en matière d’indépendance pour tous les émetteurs du marché canadien ».

Cliquez ici pour accéder au Document de consultation 52-404 des ACVM : Approche en matière d’indépendance des administrateurs et membres du comité d’audit

Attention, vous avez jusqu’au 25 janvier 2018 pour répondre !

Selon un article de TVA Nouvelles« L’AMF exige la transparence financière des sociétés en bourse » (14 septembre 2017), l’Autorité des marchés financiers (AMF) exige dorénavant davantage de transparence financière de la majorité des 2034 entreprises québécoises cotées en bourse. Son premier rapport portant sur la surveillance et la réglementation des sociétés révèle plusieurs cas de non-conformité à la loi.

« Depuis cinq ans, on note une augmentation importante de sociétés qui ne se conforment pas à la réglementation », a observé Gilles Leclerc, surintendant des marchés de valeurs à l’AMF. Plus de 56 % des entreprises sondées par l’AMF n’ont pas répondu aux critères de transparence exigés. Même leur présence sur les médias sociaux est considérée comme étant parfois « partiale et trompeuse », a déploré l’AMF. Les sociétés vont jusqu’à oublier de divulguer des informations d’importance pour « embellir leur performance financière et créer une confusion », note le rapport.

Souvent, remarque l’AMF, les entreprises laissent tomber de l’information sensible pour passer sous silence les effets d’une restructuration, la dépréciation d’actifs ou la rémunération de certains.

États financiers discutables

Non seulement les informations sont présentées de façon non conforme, mais l’AMF relève que les données financières du rapport annuel de l’entreprise sont différentes de celles qui se trouvent dans ses résultats financiers.

« C’est généralement pour se présenter sous un angle plus favorable, pour se rendre plus attrayante qu’une société ne se conforme pas à la loi », a partagé Gilles Leclerc.

Les minières sont par ailleurs pointées du doigt par l’organisme. Selon l’AMF, celles-ci mettent parfois de l’avant des « hypothèses trop agressives ou déraisonnables » quand vient le temps de dire s’il y a de la ressource ou non.

Pour les pénaliser, dans certains cas extrêmes, l’Autorité des marchés financiers va jusqu’à obliger les sociétés à republier un communiqué de presse avec l’information corrigée.

Secteurs à surveiller

Face à l’explosion des cryptomonnaies, l’AMF reste vigilante. Elle dit vouloir garder les investisseurs loin des stratagèmes illégaux. Rappelons que l’été dernier, l’organisme a autorisé la première cryptomonnaie à être émise en conformité avec les lois en valeurs mobilières au Canada, l’Impak Coin (MPK), pour envoyer un signal fort à ce marché en émergence.

Les produits financiers technologiques, appelés fintechs, gardent aussi en alerte l’Autorité des marchés financiers, qui planche sur de nouvelles réglementations. Les enjeux liés à la cybersécurité, touchant 61 % des sociétés, occupent aussi une part de leurs travaux.

Cinq constats

Souvent, les sociétés…

… oublient d’inscrire leurs résultats nets;

… mettent trop le message du président de l’avant;

… exagèrent la rentabilité d’une extraction minière;

Intéressant article de Claudine Hébert dans Les affaires intitulé : « Bye-bye OPA, bonjour plan d’arrangement ». C’est une belle synthèse sur la perte de vitesse des OPA au Canada au profit d’une autre stratégie : le plan d’arrangement.

Il y a 20 ans, la plupart des entreprises qui souhaitaient acquérir une société canadienne cotée en Bourse faisaient une offre publique d’achat (OPA). C’était de loin le procédé le plus simple et le plus rapide. Aujourd’hui, le nombre d’OPA au pays a considérablement diminué pour céder la place aux plans d’arrangement.

Les OPA se comptent désormais sur les doigts d’une main au Canada. C’est ce que révèle la toute dernière étude annuelle sur les fusions et acquisitions de sociétés ouvertes au Canada, qu’effectue le cabinet d’avocats Blakes depuis huit ans. D’après son analyse, seulement 3 des 50 plus importantes opérations ayant eu lieu au pays entre le 1er juin 2014 et le 31 mai 2015 ont fait l’objet d’une OPA. Les autres acquisitions se sont essentiellement traduites par un plan d’arrangement.