Le projet de loi 141 (Loi visant principalement à améliorer l’encadrement du secteur financier, la protection des dépôts d’argent et le régime de fonctionnement des institutions financières) est adopté au Québec !

In May 2018 the Commission presented a package of measures as a follow-up to its action plan on financing sustainable growth. The package includes 3 proposals aimed at:

establishing a unified EU classification system of sustainable economic activities (‘taxonomy’)

improving disclosure requirements on how institutional investors integrate environmental, social and governance (ESG) factors in their risk processes

creating a new category of benchmarks which will help investors compare the carbon footprint of their investments.

Les changements climatiques et leurs impacts potentiels sont de plus en plus pertinents aux quatre coins du globe. En effet, le rapport sur les risques mondiaux de 2016 du Forum économique mondial hisse l’« échec de l’atténuation des changements climatiques et de l’adaptation » au rang du risque le plus important auquel le monde devra faire face au cours des dix prochaines années.

Les membres des conseils d’administration des entreprises canadiennes doivent être conscients de cette réalité exigeante et doivent prendre en considération les conséquences, les risques et les occasions éventuels à long terme que présentent les changements climatiques pour les organisations qu’ils administrent.

Nous soulignons ci-dessous quelques-unes des raisons pour lesquelles les changements climatiques doivent figurer à l’ordre du jour des conseils d’administration de façon récurrente.

Bonjour à toutes et à tous, mon dernier billet du blogue Contact vient de paraître : « Quand les impôts volent la vedette – 1re partie » (31 mai 2018). J’y aborde la délicate question de : comment faire de la RSE en matière de fiscalité ?

Petit extrait :

Réduction maximale de la charge fiscale: légitimité et illégitimité Cela dit, jusqu’à quel point la loi permet-elle d’user de la fiscalité à son propre avantage? Par le passé, les tribunaux canadiens ont reconnu le droit pour tout contribuable d’organiser ses affaires de façon à réduire au maximum ses impôts payables. La Cour suprême du Canada a précisé ce principe dans l’arrêt Stubart Investments Ltd. c. La Reine.

Ainsi, les contribuables peuvent recourir à des stratégies complexes leur permettant de diminuer l’impôt payable à la condition qu’ils respectent les dispositions de la loi. Les tribunaux ne peuvent les en empêcher pour le seul motif d’une iniquité vis-à-vis de ceux qui n’auraient pas opté pour cette solution.

Quand ces préceptes sont utilisés dans les règles, on parle de planification fiscale. La planification fiscale est une pratique a priori légitime et admise en droit fiscal canadien. Ses mesures et ses arrangements, qui permettent de réduire les impôts, sont fondés sur le libellé précis de la réglementation fiscale.

La situation devient plus inconfortable en cas d’évitement fiscal. L’évitement fiscal est un moyen de bénéficier de services publics sans en payer le prix sous forme d’impôt. Tout comme la planification, l’évitement fiscal est issu de pratiques qui ont un objectif simple (réduire les impôts) à partir d’une même base (le libellé précis d’une réglementation fiscale).Mais, bien que conformes au libellé des lois fiscales (légales), ces pratiques peuvent aller à l’encontre de l’objectif et de l’esprit de ces lois, ce qui les rend immorales. Poussé à l’extrême, l’exercice d’évitement devient de l’évitement fiscal abusif. Enfin, en dépit d’une certaine similitude des termes, l’évitement fiscal doit être distingué de l’évasion fiscale,une fraude qui fait référence à l’acte illégal d’omettre de déclarer des revenus tirés d’activités ou de placements secrets à l’étranger.

Considérant tout cela, repenser les fondements de la fiscalité pour l’amener vers des bases plus responsables paraît inévitable.

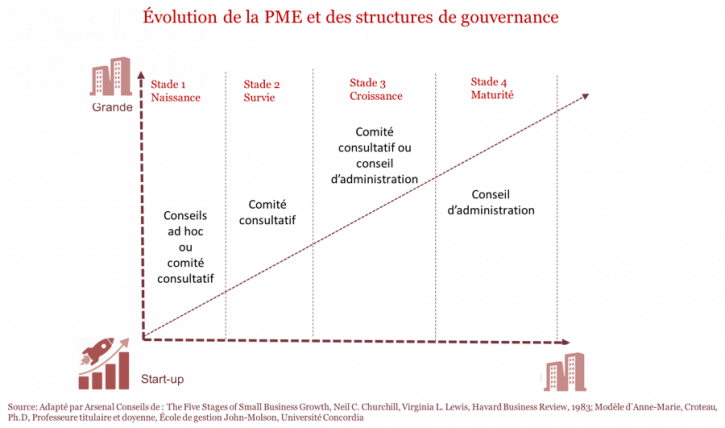

Conseil d’administration traditionnel ou comité consultatif ? La question revient souvent de la part des entrepreneurs. En fait, les deux formules présentent des avantages. Il faut choisir celle qui convient le mieux à la réalité de sa PME. Malgré cela, les PME québécoises continuent de les bouder. Seulement 6 % des PME canadiennes se sont dotées d’un comité consultatif, selon une étude de la BDC menée en 2014[i].

Une chose est certaine, peu importe la structure retenue, la gouvernance d’une PME ne devrait jamais représenter une lourdeur administrative pour l’entreprise.

D’ailleurs, la pratique démontre que les entreprises ont tendance à se doter de structures de gouvernance de façon graduelle, selon la maturité de leur organisation. D’abord, entourées de leur comptable, de leur conseiller juridique ou d’un mentor, elles évoluent peu à peu vers un comité consultatif ou un conseil d’administration traditionnel, selon celui qui répond le plus adéquatement à leurs besoins.

Regard sur deux structures que les entreprises gagneraient à adopter.

Le 29 mai dernier, la Coalition canadienne pour une bonne gouvernance (« CCGG ») a publié son guide pratique en matière sociale et environnementale. Celui-ci contient diverses recommandations pour une plus grande surveillance du conseil d’administration ainsi qu’une meilleure divulgation de l’information en matière sociale et environnementale (« EG[1] ») provenant de l’entreprise. Le rapport et le communiqué de presse (en anglais) sont accessibles ici

Pour rappel, la CCGG représente divers investisseurs au Canada. Caisses de retraite, organismes de placement collectif, gestionnaire de capitaux ou encore investisseurs individuels, elle gère ainsi plus de 3 000 milliards de dollars d’actifs[2] notamment dans les grandes sociétés de l’indice S&P/TSX. L’objectif de la CCGG est de « promouvoir de bonnes pratiques de gouvernance dans les sociétés dont ses membres détiennent des actions[3] » puisque bien souvent, bonne gouvernance rime avec création de valeur pour les actionnaires.

1. La prise en compte des critères « ESG » par les investisseurs institutionnels

La coalition, par la publication de ce guide pratique, démontre une préoccupation de plus en plus importante pour les investisseurs : celle de la prise en compte des problèmes sociaux et environnementaux comme critère essentiel à la création de valeur sur le long terme[4].

Les investisseurs institutionnels sont de plus en plus sollicités afin de mettre en avant ces principes. Il suffit de prendre pour exemple les développements en France à ce sujet avec l’article 173 de la Loi sur la transition énergétique[5] ou le dernier rapport de la Commission européenne sur la finance durable[6].

Promouvoir les critères ESG en amont chez les investisseurs permet une meilleure sensibilité et réception de ces principes par les entreprises. De plus, la prise en compte des critères ESG par ces derniers permet une meilleure performance de l’entreprise. « The oversight of all significant risk factors is a core function of a corporate board. Every company should have a robust risk management system that includes E&S factors as a fully integrated part of the indentification and assessment process[7] ».

Le rapport développe huit domaines[8] où ces critères peuvent être développés au sein de l’entreprise :

La culture d’entreprise ;

La gestion des risques ;

La stratégie d’entreprise ;

La composition du conseil d’administration ;

La structure du conseil d’administration ;

Les pratiques dudit conseil ;

L’évaluation de la performance et les incitatifs ;

Ainsi que le reporting aux actionnaires.

L’objectif de ce guide est d’instaurer un dialogue entre entreprises et investisseurs autour des problématiques ESG afin d’améliorer la transparence et la gestion de ces informations sur le long-terme[9]. Cela passe non seulement par le reporting, mais aussi par le dialogue entre le conseil d’administration et ceux qui gèrent au quotidien l’entreprise, les directeurs. Ce dialogue interne de l’entreprise est en effet essentiel pour bien comprendre les enjeux ESG d’une entreprise qui lui sont propres. Le choix du modèle de reporting est illustratif de ce besoin d’adaptation : le modèle différera d’une entreprise à une autre, d’un secteur à un autre. Le but est alors une réelle prise en main et compréhension de ces problématiques par l’entreprise. En faisant cela, le reporting qui découlera de ce processus ne sera que plus efficace, et répondra de manière efficiente aux attentes des investisseurs.

2. Le reporting extra-financier comme portrait « ESG » de l’entreprise

L’objectif principal de la divulgation extra-financière est de montrer la prise en compte des risques et opportunités ESG sont identifiés et gérés, mais aussi comment les actions ESG permettent de créer de la valeur pour les actionnaires. Le but est ainsi d’intégrer le reporting extra-financier dans la stratégie globale de l’entreprise, notamment dans ses objectifs financiers et opérationnels[10].

L’entreprise doit pouvoir communiquer sur les critères ESG de manière claire, précise, et les données doivent pouvoir être vérifiable tout en étant pertinent au regard des activités l’entreprise[11]. De plus, il est impératif pour l’entité concernée d’expliquer comment elle va intégrer ces risques et opportunités dans sa stratégie globale. Cette divulgation devient essentielle pour l’investisseur, puisqu’elle est indirectement concernée par ces risques.

« Investor needs may differ from other stakeholders. Investors are focused on long-term, sustainable value, so it is important for a company to articulate how their E&S-related activities create value for the business and shareholders. Boards need to understand and articulate why they undertake sustainability initiatives as it relates to corporate value.[12]

L’intention de divulguer des données ESG devient essentielle. Cependant, la manière de communiquer ces informations peut diverger entre entreprises ou investisseurs. La CCGG recommande ainsi d’agir en deux étapes. Dans un premier temps, il s’agit choisir un cadre de référence, c’est-à-dire d’établir les thématiques qui seront abordées. Dans un deuxième temps, il faut choisir un modèle de références et d’indicateurs afin de rendre compte, clairement, de ces thématiques au sein de l’entreprise.

En ce qui concerne le cadre (Étape 1), la CCGG recommande d’utiliser le modèle de la Financial Stability Board (“FSB”), combiné aux travaux de la Task Force on Climate-related financial disclosures (“TCFD”) afin de communiquer ces informations ESG. La FSB est un organisme regroupant de nombreuses autorités financières nationales et organisations internationales afin d’élaborer des normes dans le domaine de la stabilité financière. La TCFD quant à elle, s’intéresse plus particulièrement aux risques climatiques.

Pour les indicateurs et références (Étape 2), il existe de nombreuses normes qui peuvent s’intéresser plus particulièrement à communiquer avec les investisseurs comme les modèles IR (Integrated reporting) ou CDP (Carbon disclosure project). Rien n’empêche aussi de vouloir communiquer de manière plus large, c’est-à-dire aux parties prenantes, grâce aux modèles ISO ou GRI[13]. La CCGG recommande particulièrement le modèle GRI ou CDP.

Pour finir, celle-ci recommande quatre pratiques autour du reporting[14] :

– Le reporting doit se faire dans l’objectif de répondre aux besoins des investisseurs et de manière détaillée en abordant la gouvernance, la stratégie et la gestion de risque de manière suffisamment précise grâce à des indicateurs, détails ou information supplémentaires.

– Les données ESG doivent être claires, mesurables, prospectives et comparables.

– Le cadre du reporting choisit par l’entreprise et son raisonnement doit être expliqué dans les rapports de celle-ci.

– Si le rapport extra-financier est séparé du reporting financier, il doit contenir suffisamment d’informations financières afin de pouvoir être exploitable par les investisseurs. Ce rapport doit de plus, pouvoir être raisonnablement vérifié et resté sous le contrôle du conseil d’administration afin d’assurer la véracité des informations communiquées.

Le reporting devient alors essentiel pour l’entreprise et l’investisseur. Son existence et son utilité sont évidentes, mais comme le montrent les recommandations de la CCGG, des améliorations doivent être faites quant à la conception des rapports, la méthode et la présentation de toutes ces données ESG. La mise en place de ce guide par un groupement d’investisseurs marque aussi la place de plus en plus prégnante des investisseurs autour de ces problématiques.

Ce dispositif, qui figure à l’article 161 de la loi du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de l’économie (Sapin II), institue dans les sociétés dont les titres sont cotés sur un marché réglementé un say on pay contraignant : un premier vote des actionnaires sur la politique de rémunération des dirigeants mandataires sociaux (vote ex ante) et un second sur les éléments fixes, variables et exceptionnels de rémunération au titre de l’exercice précédent (vote ex post).

(…)

Incertitudes. Cette mesure phare de la loi Sapin II soulève de nombreuses difficultés d’interprétation auxquelles le décret d’application et le temps apporteront des réponses. Plus grave peut-être est son incidence sur le moral des dirigeants. En marquant les limites de la soft law et de l’autorégulation, et en se dotant d’un régime juridique d’une extrême sévérité, éloigné d’une certaine idée de la sécurité juridique et de la parole donnée, on prend le risque de décourager les intéressés, qui pourraient alors succomber à la tentation de Venise.