Archives

Nouvelles diverses

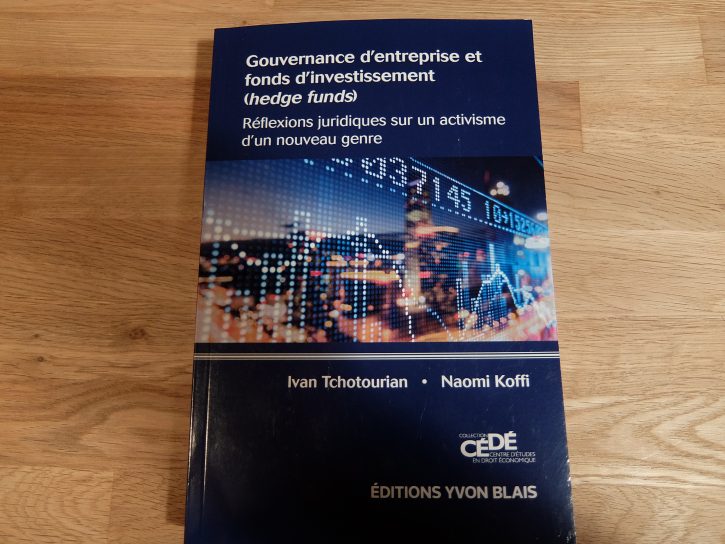

Vien de paraître : « Gouvernance d’entreprise au défi des fonds d’investissement (hedge funds) »

Ivan Tchotourian 17 janvier 2018 Ivan Tchotourian

Bonjour à toutes et à tous, l’ouvrage intitulé « Gouvernance d’entreprise au défi des fonds d’investissement (hedge funds) » (aux éditions Yvon Blais) est maintenant disponible. Avec Naomi Koffi (ancienne étudiante de la maîtrise en droit des affaires), nous vous proposons un regard juridique sur l’activisme actionnarial des hedge funds et les questions qu’il pose sur le plan du droit.

Les hedge funds défraient la chronique tant ils sont devenus des acteurs incontournables de la gouvernance des grandes entreprises; au point d’être craints par des entreprises telles qu’Apple, Yahoo, Google, Vivendi, Tim Hortons, Canadian Pacific, Telus… Ne se contentant plus d’injecter massivement de l’argent dans les entreprises, les hedge funds sont activistes et mettent en place des stratégies offensives pour augmenter la rentabilité de ces entreprises et leurs profits.

L’activisme actionnarial des hedge funds divise les spécialistes. Certains leur reprochent de réduire l’horizon de l’investissement des entreprises et de contribuer au court-termisme; d’autres insistent sur leurs effets bénéfiques en soulignant que leur activisme est souvent synonyme de meilleures performance et discipline pour la direction. Malgré de récentes évolutions réglementaires, les juristes sont étonnamment absents du débat. Pourtant, les questionnements juridiques soulevés par les hedge funds sont nombreux. Les instruments traditionnels de l’activisme actionnarial sont-ils adaptés aux hedge funds ? Quelles sont les techniques nouvelles d’origine financière (comme le vote vide ou la propriété occulte) qu’ils utilisent pour faire entendre leur voix dans les entreprises ? En quoi ces techniques perturbent-elles les conceptions juridiques traditionnelles ? Face à l’activisme croissant des hedge funds, quel comportement le conseil d’administration devrait-il adopter ? Ce sont, entre autres, à ces questions que le présent ouvrage tente de répondre.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable objectifs de l'entreprise Valeur actionnariale vs. sociétale

BlackRock et la RSE

Ivan Tchotourian 17 janvier 2018 Ivan Tchotourian

Dans The New York Times, vous trouverez la lettre annuelle de BlackRock : « BlackRock: Focus on Society and Profits » (16 janvier 2018).

Extraits :

the public expectations of your company have never been greater. Society is demanding that companies, both public and private, serve a social purpose. To prosper over time, every company must not only deliver financial performance, but also show how it makes a positive contribution to society. Companies must benefit all of their stakeholders, including shareholders, employees, customers, and the communities in which they operate. Without a sense of purpose, no company, either public or private, can achieve its full potential.

Furthermore, the board is essential to helping a company articulate and pursue its purpose, as well as respond to the questions that are increasingly important to its investors, its consumers, and the communities in which it operates. In the current environment, these stakeholders are demanding that companies exercise leadership on a broader range of issues. And they are right to: A company’s ability to manage environmental, social, and governance matters demonstrates the leadership and good governance that is so essential to sustainable growth, which is why we are increasingly integrating these issues into our investment process. Companies must ask themselves: What role do we play in the community? How are we managing our impact on the environment? Are we working to create a diverse workforce? Are we adapting to technological change?

À la prochaine…

Ivan Tchotourian

devoirs des administrateurs Gouvernance Normes d'encadrement objectifs de l'entreprise Valeur actionnariale vs. sociétale

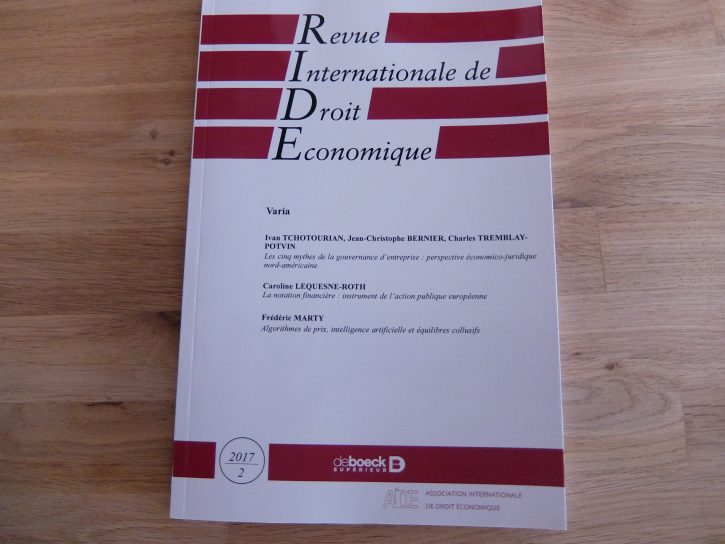

Vien de paraître : Mythes de la gouvernance d’entreprise – osons déboulonner certaines idéologies entourant la gouvernance !

Ivan Tchotourian 12 janvier 2018 Ivan Tchotourian

Avec MM. Jean-Christophe Bernier et Charles Tremblay-Potvin (étudiants au CÉDÉ), nous venons de publier dans la Revue internationale de droit économique (RIDE) un article critiquant certaines normes de gouvernance d’entreprise et proposant des alternatives : « Les 5 mythes de la gouvernance d’entreprise: perspective économico-juridique nord-américaine« .

Résumé : La gouvernance d’entreprise est aujourd’hui au cœur d’une profonde réflexion et fait l’objet de vifs débats sur le sens et le contenu des règles qui l’encadrent. Cet intérêt pour le sujet n’a rien d’étonnant, compte tenu de la place qu’occupent les entreprises sur l’échiquier mondial, et s’avère encore plus justifié depuis la crise économico-financière de 2007-2008 et les scandales qu’elle a permis de mettre en lumière. Pourtant, encore aujourd’hui, sous l’influence notable d’une culture anglo-américaine largement diffusée dans les cercles intellectuels, le cadre théorique dominant de la gouvernance d’entreprise repose sur une série de présupposés qui semblent relever davantage d’une mythologie que de la réalité objective, et ce, malgré une prétention à la scientificité de la part de ses promoteurs. Le présent texte analyse cinq de ces mythes et montre comment ils sont porteurs d’un message sur le plan idéologique.

Abstract : Corporate governance is still, to this day, the topic of the most intense discussions among scholars, especially concerning its legal and regulatory development over the past few years. As most of the current developments are dealing with global concerns about the impact of recent financial crises and their related scandals, the academics have yet been able to settle the score with long dated matters of corporate governance. Indeed, under the significant influence of an Anglo-Saxon culture, largely disseminated among the literature, the prevailing theoretical framework of corporate governance is still based on a series of preposterous presumptions. These presumptions of another time appear to originate more from rhetorical statements rather than deep analysis of the issues characterizing the early era of modern corporate governance. As they fulfilled their task, over the years, of supporting the development of capitalism throughout the industrial world and providing a legitimate rationale for corporate owners to adopt some aggressive and reckless behaviors, those corporate governance assumptions have since been held up as the cornerstones of an efficient social economy, profitable for all and everyone. As global economy has encountered a few unfortunate setbacks over the past decades, it is important to question ourselves on the legal value of these presuppositions, as they might have more to do with unsubstantiated myths than a complete legal and scientific work. As this Article has not the presumption of presenting the paramount truth on this topic, it has the purpose of highlighting the discrepancies between what have always been considered as the foundation of corporate governance and what it should have been if it had not being carried on only to nurture some illegitimate purposes of modern capitalism, such as shareholder primacy or financial profitability. Therefore, this Article is exploring five typical myths of corporate governance: (1) the corporation as a nexus of contracts, (2) the shareholders as owners of the corporation, (3) the shareholders as the only residual creditors of the corporation, (4) the effectiveness of shareholder activism and (5) the corporate governance as a legitimate rationale for shareholder primacy. As the aggregate theory of corporations, asserting that the corporation is nothing less than a nexus of contracts and that it may only benefit the shareholders, has made its way through most of the 20th century, it is now confronted with some more inclusive and realistic theories of unprecedented rigor, such as considering the corporation as an institution pursuing a social purpose. Therefore, considering the shareholders as the owners of the corporation might be of another time as well. Undeniably, what the recent ups and downs on the financial markets have shown the world is that the corporate directors ought to be considered as the center core of the corporation, acting collectively, but independently from the shareholders, and promoting the success of the company throughout the interests of all corporate stakeholders. Consequently, the shareholders cannot still be considered the owners of the corporation, dictating directors as to how they must govern, as the corporation has its own legal personality, effectively managed and controlled by the board of directors. Subsequently, neither they can be considered as the only residual creditors of the corporation, as all the other stakeholders’ investments are also at stake. More importantly, as shareholders became more active over the years, the effectiveness of their implication in the management of the corporation has been questionable, as they often lack a long term vision and considerations for other stakeholders’ interests. Finally, it is quite arguable to still promote shareholders’ primacy in today’s world, as law, jurisprudence and doctrine have, timidly but still, embraced the stakeholder theory which states that the board of directors has to consider the whole corporation interests first, rather than simply focus on short term profitability for the shareholders.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit

Agences de conseil en vote : un projet de loi américain qui ressurgit

Ivan Tchotourian 12 janvier 2018

Bonjour à toutes et à tous, sacré nouvelle dans le domaine des agences de conseil ! Selon The Hill, « Congress should end corporate governance conflicts for investors » (8 janvier 2018). Un nouveau projet de loi vient d’être déposé pour encadrer les conflits d’intérêts des agences de conseil en vote : « H.R. 4015 – Corporate Governance Reform and Transparency Act of 2017 ».

In late December, the U.S. House of Representatives passed the Corporate Governance Reform and Transparency Act on a bipartisan basis. This bill is good news for investors in our capital markets, managers, employees, and other stakeholders of public corporations.

The Corporate Governance Reform and Transparency Act is squarely focused on addressing this conflict. The bill requires governance and proxy advisors to disclose to the U.S. Securities and Exchange Commission any conflict of interest they have when advising institutional investors on how to vote on various proxy items. It also provides for a standard process and timeframe for companies to review and provide feedback to the governance and proxy advisors on important company decisions including proxy items, before the advisors send their recommendations to investors.

Pour rappel, en juin 2016, un projet de loi intitulé « Corporate Governance Reform and Transparency Act » a été introduit à l’initiative du Comité sur les services financiers de la chambre des représentants devant le 114e congrès (H.R. 5311, Corporate Governance Reform and Transparency Act, 114e congrès, 2e session, Union Calendar no. 621, Report no. 114-798). Bien que ce projet de loi ait disparu de l’agenda législatif avec la fin du 114e congrès, son étude témoigne d’une volonté politique d’adopter une ligne plus dure envers les agences de conseil en vote. Afin d’« (…) améliorer la qualité des agences de conseil en vote pour la protection des investisseurs et de l’économie américaine, dans l’intérêt public, en encourageant la responsabilité, la transparence, la réactivité et la concurrence dans l’industrie du conseil en vote », ce projet propose la modification du Securities Exchange Act of 1934 pour imposer aux agences plusieurs obligations, dont celle d’être enregistrée auprès de la SEC.

Dans ses grandes orientations, cette réforme établissait une procédure exigeant des agences de conseil en vote qu’elles soumettent de nombreux documents et informations (notamment sur leur structure organisationnelle, sur les procédures en place relativement à la gestion des conflits d’intérêts et sur les procédures et la méthodologie utilisée pour en arriver à des recommandations de vote) afin d’obtenir une certification obligatoire pour poursuivre leurs activités. L’information fournie à cette occasion, ainsi que toute information subséquente contenue dans des mises à jour, était rendue publique sous réserve d’exceptions. Le projet de loi visait aussi à imposer aux agences de conseil en vote la mise en place de procédures raisonnables permettant aux entreprises de recevoir une version préliminaire des recommandations et de disposer d’un délai pour fournir leurs commentaires. Enfin, les agences se voyaient contraintes de mettre en place un ombudsman afin de recevoir les plaintes des entreprises, plaintes qui doivent être traitées dans un délai raisonnable et avant que ne se tienne le vote.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration normes de droit

L’Institut des administrateurs de sociétés-Québec réagit au projet de loi 141 : le CA en question

Ivan Tchotourian 12 janvier 2018 Ivan Tchotourian

Le 20 décembre dernier, IAS-Québec a communiqué au Ministre des Finances du Québec les enjeux de gouvernance soulevés par le Projet de loi 141, « Loi visant principalement à améliorer l’encadrement du secteur financier, la protection des dépôts d’argent et le régime de fonctionnement des institutions financières ». Le CA de l’IAS-Québec a identifié trois sujets qui le préoccupent du point de vue des administrateurs de sociétés et des principes de gouvernance et propose certaines recommandations. Voici la lettre adressée au Ministre : « Prise de position du CA de l’IAS-Québec sur le Projet de loi 141 « .

Extrait des recommandations :

En conclusion, l’IAS Québec est d’avis qu’il est opportun de procéder à une révision de la gouvernance des institutions financières québécoises, comme le propose le P.L. 141. Cependant, l’IAS Québec estime que certaines dispositions du P.L. 141 soulèvent des préoccupations pour les administrateurs de sociétés. Pour pallier à ces préoccupations, nous soumettons donc que le P.L. 141 devrait être modifié pour tenir compte de nos recommandations que nous reprenons ci-dessous :

1- Modifier le P.L. 141 afin que les règles de déontologie élaborées par le comité d’éthique d’une institution financière soient soumises à l’approbation du conseil d’administration (quitte à ce que le comité d’éthique puisse aviser I’AMF si le conseil d’administration néglige de les adopter) (reformuler par exemple l’article 104 de la Loi sur les assureurs édicté par l’article 3 du P.L. 141).

2- Modifier le P.L. 141 afin d’abandonner le régime de dénonciation auprès de I’AMF tel que proposé qui obligerait de communiquer à lAME l’avis relatif à une détérioration de la situation financière de l’institution financière ou un manquement aux saines pratiques commerciales et aux pratiques de gestion saine et prudente (retirer pat exemple l’article 96 de la Loi sur les assureurs édicté par l’article 3 du P.L. 141).

3- Si notre recommandation #2 n’était pas retenue, modifier le P.L. 141 afin de prévoir que les administrateurs désignés ou le comité qui a l’intention de communiquer à I’AMF l’avis relatif à une détérioration de la situation financière de l’institution financière ou un manquement aux saines pratiques commerciales et aux pratiques de gestion saine et prudente soit d’abord tenu d’aviser le conseil d’administration de son intention de communiquer à I’AMF afin de donner à ce dernier la possibilité ultime d’exercer ses pouvoirs de surveillance de façon appropriée dans les circonstances et ce, dans les meilleurs intérêts de la société et de ses parties prenantes (reformuler par exemple l’article 96 de la Loi sur les assureurs édicté par l’article 3 du P.L. 141).

4- Modifier l’article 17.01 du P.L. 141 afin de prévoir que la personne qui souhaite faire une dénonciation à I’AMF doive d’abord se prévaloir des systèmes internes existants d’une société.

5- Modifier l’article 17.01 du P.L. 141 afin de prévoit qu’un administrateur de société ne puisse pas se prévaloir de ce régime de dénonciation à l’AMF; et

6- Si notre recommandation # 5 n’était pas retenue, modifier l’article 17.01 du P.L. 141 afin de préciser la possibilité pour un administrateur de procéder à une divulgation à l’AMF sans encourir le risque d’un manquement à son devoir de loyauté qui emporte une obligation de confidentialité envers la société , en ajoutant à l’article 17.0.1(2) in fine une référence explicite à l’administrateur de société, par exemple en indiquant “notamment à l’égard de son employeur, de son client ou de la société dont elle est administrateur”.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

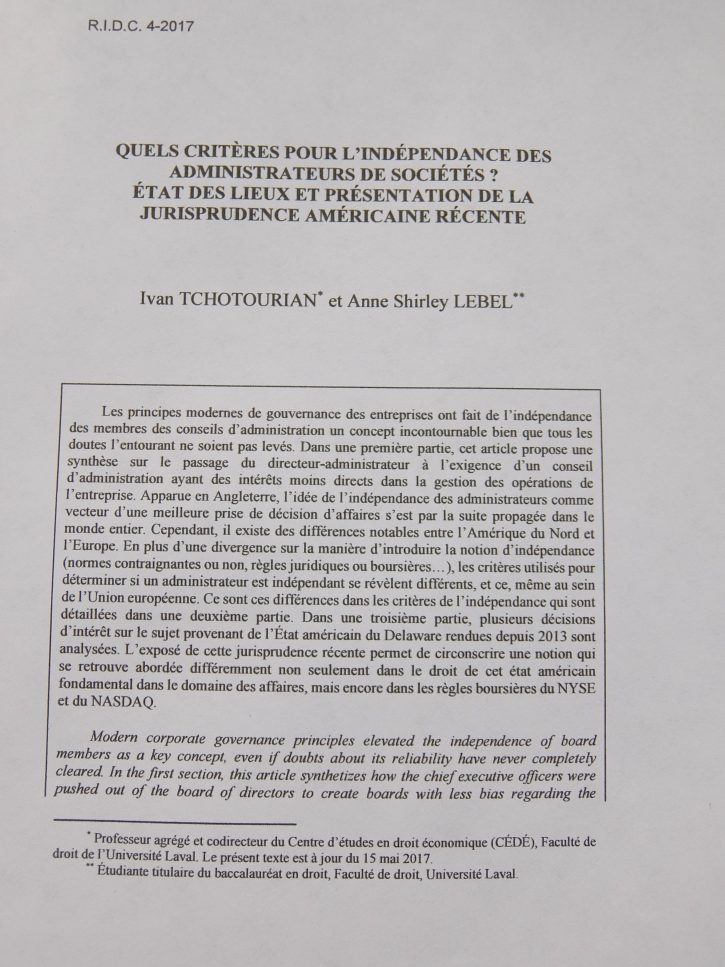

Vient de paraître : Indépendance des administrateurs de sociétés – analyse de la jurisprudence américaine récente

Ivan Tchotourian 12 janvier 2018

Une belle aventure avec Anne Shirley LeBel ! Notre papier traitant de l’indépendance des administrateurs va être publié par la Revue internationale de droit comparé (RIDC, 4-2017) : « Quels critères pour l’indépendance des administrateurs de sociétés ? État des lieux et présentation de la jurisprudence américaine récente ».

Les principes modernes de gouvernance des entreprises ont fait de l’indépendance des membres des conseils d’administration un concept incontournable bien que tous les doutes l’entourant ne soient pas levés. Dans une première partie, cet article propose une synthèse sur le passage du directeur-administrateur à l’exigence d’un conseil d’administration ayant des intérêts moins directs dans la gestion des opérations de l’entreprise. Apparue en Angleterre, l’idée de l’indépendance des administrateurs comme vecteur d’une meilleure prise de décision d’affaires s’est par la suite propagée dans le monde entier. Cependant, il existe des différences notables entre l’Amérique du Nord et l’Europe. En plus d’une divergence sur la manière d’introduire la notion d’indépendance (normes contraignantes ou non, règles juridiques ou boursières…), les critères utilisés pour déterminer si un administrateur est indépendant se révèlent différents, et ce, même au sein de l’Union européenne. Ce sont ces différences dans les critères de l’indépendance qui sont détaillées dans une deuxième partie. Dans une troisième partie, plusieurs décisions d’intérêt sur le sujet provenant de l’État américain du Delaware rendues depuis 2013 sont analysées. L’exposé de cette jurisprudence récente permet de circonscrire une notion qui se retrouve abordée différemment non seulement dans le droit de cet état américain fondamental dans le domaine des affaires, mais encore dans les règles boursières du NYSE et du NASDAQ.

À la prochaine…

Ivan Tchotourian

Base documentaire doctrine

Les ACVM réagissent au sujet de l’application de la loi sur les marchés des capitaux au Canada

Ivan Tchotourian 10 janvier 2018 Ivan Tchotourian

Nouvelle intéressante en matière de droit des valeurs mobilières : la semaine dernière, le Globe and Mail (Globe) a publié plusieurs articles au sujet de l’application de la loi sur les marchés des capitaux au Canada. En réponse, les Autorités canadiennes en valeurs mobilières (ACVM) ont publié aujourd’hui la déclaration suivante :

Nous constatons avec inquiétude que ces efforts en matière d’application de la loi ont été présentés sous un faux jour dans les articles parus dans le Globe et tenons à préciser certains points :

Les autorités en valeurs mobilières ne sont pas habilitées à intenter des poursuites contre les auteurs d’infractions criminelles. Aussi plusieurs d’entre elles ont-elles renforcé leur capacité de s’attaquer aux infractions sur les marchés des capitaux en nouant des partenariats avec les corps policiers.

Pour que les autorités en valeurs mobilières puissent recourir aux outils prévus par le Code criminel (par exemple, le pouvoir d’arrestation ou d’exécution de mandats), des policiers doivent être détachés auprès d’elles. Des ressources policières supplémentaires sont toujours les bienvenues.

Les corps policiers sont principalement chargés d’enquêter sur le crime financier au Canada, et la Gendarmerie Royale du Canada (GRC) a d’ailleurs en place des Équipes intégrées de la police des marchés financiers expressément à cette fin. Or, malgré l’importance qu’ils revêtent et le rôle que jouent la GRC ou les corps policiers locaux dans les poursuites contre les récidivistes, le Globe ne leur pas a demandé de commentaires, ni n’a publié leurs données statistiques.

Les autorités en valeurs mobilières luttent ensemble contre les infractions sur les marchés des capitaux du Canada, et le Globe disposait de plusieurs exemples de leurs efforts concertés. Entre autres, plusieurs d’entre elles peuvent appliquer des dispositions législatives sur la réciprocité, ce qui signifie essentiellement qu’une décision rendue par l’une d’elles a automatiquement effet dans tous les territoires où une telle disposition est en vigueur. Nous tenons à souligner que ces dispositions ont été spécifiquement introduites pour réduire le nombre d’infractions interterritoriales par des récidivistes.

Les autorités en valeurs mobilières peuvent demander et demandent effectivement des peines d’emprisonnement lorsqu’elles ont le pouvoir de le faire.

Ce sont les tribunaux, et non les autorités en valeurs mobilières, qui prennent les décisions de condamnation dans les affaires criminelles.

Selon le Globe, l’ancien gouverneur de la Banque du Canada, David Dodge, a évoqué « [traduction] la perception largement répandue selon laquelle les autorités canadiennes manquent de poigne ». Cette affirmation est tirée d’une allocution prononcée il y a 13 ans et dans laquelle l’ancien gouverneur se disait, en réalité, encouragé par les efforts entrepris par les commissions provinciales des valeurs mobilières en vue d’une application plus stricte de la loi.

Les autorités en valeurs mobilières consacrent une grande partie de leurs ressources à aider les investisseurs à se prémunir contre la fraude. Il s’agit notamment d’initiatives locales de sensibilisation des investisseurs, de campagnes pancanadiennes de lutte contre la fraude et du moteur de recherche national de renseignements sur l’inscription permettant aux investisseurs de vérifier si une personne physique ou morale est dûment inscrite auprès de l’autorité provinciale en valeurs mobilières.

Le Globe affirme que son enquête est fondée sur l’analyse de 30 ans de données contenues dans la Liste des personnes sanctionnées des ACVM. Or, les données pancanadiennes contenues dans cette base de données ne remontent pas à 30 ans. Certaines autorités en valeurs mobilières y ont téléchargé des données ne remontant qu’à un peu plus de 10 ans.

Pour en savoir plus, cliquez ici.

À la prochaine…

Ivan Tchotourian