Gouvernance mission et composition du conseil d'administration

CA : créer une dynamique constructive

Ivan Tchotourian 31 mars 2017

Bonjour à toutes et à tous, l’IAS Québec de diffuser un bilan d’un événement qu’il a organisé sur le thème de « L’art d’instaurer une dynamique constructive au sein du CA ». Une fois n’est pas coutume, je me permets de reprendre le billet de l’IAS rempli de précieux conseil pour les CA.

Les conseils d’administration (CA) performants maîtrisent l’art de bien cibler les enjeux et les éléments cruciaux d’un dossier, et concentrent leurs efforts sur quelques points essentiels lors de leurs discussions.

Ils sont ainsi hautement efficaces et peuvent prendre des décisions éclairées, qui font consensus parmi les membres du CA, selon les trois panélistes du déjeuner organisé par l’Institut des administrateurs de sociétés, le 16 mars, au Ritz-Carlton Montréal.

COMME UN ORCHESTRE

Pour établir une dynamique constructive au sein d’un CA, il faut d’abord que le président du conseil soit rassembleur. Il doit agir comme un chef d’orchestre, en orientant les discussions vers l’établissement de solutions consensuelles.

Ce « chef d’orchestre » doit pouvoir compter sur « différents types de musiciens », c’est-à-dire des administrateurs aux compétences et aux spécialités variées, a dit Robert Tessier, président du conseil de la Caisse de dépôt et placement du Québec.

La quête de la diversité au sein du CA consiste notamment à faire une place importante aux femmes. Celles-ci sont d’ailleurs « plus disposées que les hommes à soulever certains problèmes délicats », selon la panéliste Helen Handfield-Jones, Practice Lead, CEO Performance, chez Watson.

De même, le recrutement de femmes d’origines géographiques diverses « montre une ouverture d’esprit du CA qui sera nécessaire dans la prise de décisions », a souligné Estelle Métayer, présidente de Competia et administratrice de sociétés.

Par ailleurs, lors du recrutement, il faut préciser explicitement à l’administrateur ce qu’on attend de lui, entre autres sur le plan de l’engagement, de la même façon qu’on le fait pour le PDG, a indiqué Mme Handfield-Jones.

DU JUGEMENT ET DU COURAGE

Au-delà de leurs compétences diverses, les bons administrateurs partagent certaines qualités indispensables, selon M. Tessier.

Premièrement, ils sont doués d’un jugement solide, qui leur permet de cerner rapidement les éléments clés d’un dossier et « de savoir quand entrer dans une conversation, quand se rallier, quand contester ».

Deuxième qualité de base : ils doivent avoir le courage de faire valoir leur point de vue lorsqu’il diffère de celui de l’ensemble du groupe, et ne pas s’effacer devant « la tyrannie de la majorité », selon l’expression utilisée par Estelle Métayer. « Le CA doit avoir la capacité de faire s’exprimer ces voix individuelles », d’autant qu’il doit adopter un esprit critique et avoir l’audace de remettre en question certaines façons de faire, a-t-elle dit.

Dans ce but, avant la prise d’une décision, le président devrait demander aux administrateurs si certains aimeraient revenir sur un point ou en explorer d’autres, a conseillé la modératrice du déjeuner-séminaire, Maryse Bertrand, administratrice de sociétés.

Toutefois, même s’il est en désaccord sur un point, un administrateur doit éviter d’afficher une attitude agressive, l’un des pires défauts pour un membre d’un CA, selon Robert Tessier. Car il est primordial de maintenir une dynamique de groupe harmonieuse, où chacun partage une culture et une vision communes.

Dans cet esprit, le président peut gérer les inquiétudes en amont, avant la réunion du conseil, en rencontrant les administrateurs un à un. On évite alors les mauvaises surprises durant les réunions et on peut discuter de ces préoccupations de façon plus constructive autour de la table.

SOLIDE RELATION AVEC LA DIRECTION

Mais que peut faire le président lorsque diverses factions, dans le CA, campent sur des positions divergentes dans un dossier ? « Il faut faire ressortir ce qui est fondamental, expliquer qu’on peut faire ceci ou cela, et diriger la discussion vers l’essentiel, l’amener dans un entonnoir en quelque sorte », a dit M. Tessier.

Si les divergences perdurent, le président doit alors demander au PDG de l’organisation de reprendre le travail, et examiner des solutions avec lui en vue d’élaborer une nouvelle proposition.

Une telle situation montre à quel point il est important d’entretenir une excellente relation entre le CA et la direction. Ce lien de confiance, basé sur la transparence et des échanges fréquents entre le président du conseil et le PDG, est essentiel au bon fonctionnement de l’organisation, ont insisté les panélistes.

Au besoin, Robert Tessier encourage la direction à faire appel aux compétences spécialisées d’un ou des membres du CA pour l’aider dans le cadre d’un sujet particulier.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration Nouvelles diverses rémunération

Shareholders ready to show their hand over executive pay

Ivan Tchotourian 31 mars 2017

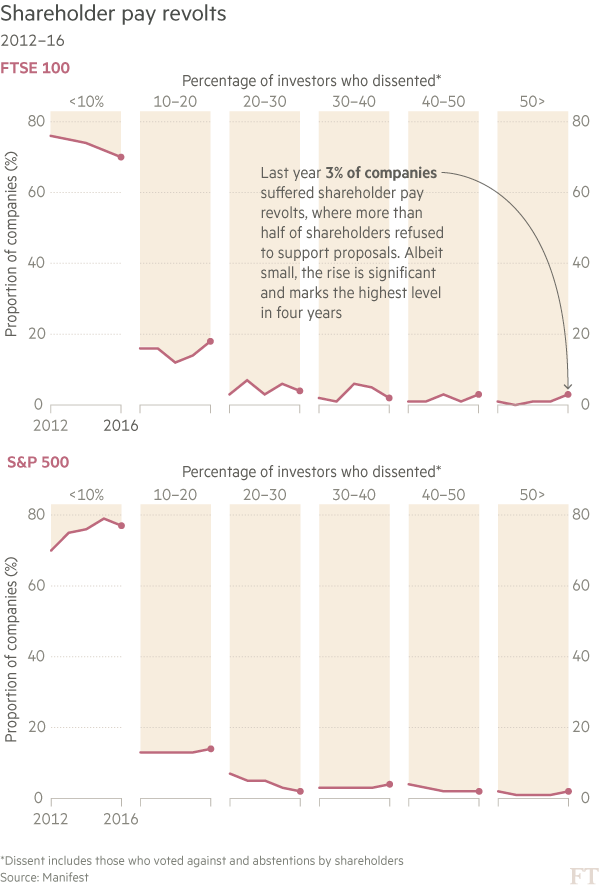

Alors rébellion ou pas des actionnaires ? Alors que les documents des entreprises commencent à être rendus publics (pour des raisons de sollicitation de procuration), les chiffres de la rémunération des hauts-dirigeants le sont tout autant ! Faut-il croire aux propos optimistes des journalistes du Financial Times (« Shareholders ready to show their hand over executive pay« ) ?

It will not be a quiet season. Investors have already won several small victories, forcing some UK companies to backtrack on pay decisions. Now they have the scent of blood.

This month global companies including BP and some of the biggest UK banks will divulge how much they awarded top executives last year, setting the scene for potentially fractious showdowns with investors.

Last year, a majority of investors rejected plans at seven of the biggest US companies and three of the UK’s largest groups. This year is expected to be an even bigger rebellion.

(…) A new mood on executive awards has already swept through Europe. Last year investor support for pay proposed by German companies dropped from 90 per cent to 76 per cent for large companies.

Opposition has also increased in the Netherlands, Switzerland and France “because executive pay is seen to have become excessive,” says Georgina Marshall, head of research at voting adviser, ISS. The outlier is the US where more than three-quarters of proposals won 90-plus per cent support last year. However, even there criticism of excessive rewards is mounting.The mood in the UK has become particularly tense, however. There were as many shareholder revolts against UK pay plans last year as there were during 2012’s so-called “shareholder spring”, according to Manifest data.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

Les étudiants du cours DRT-2352 publient : la fausse bonne idée de l’autoréglementation du secteur financier (billet de Florence B. Tardif)

Florence B. Tardif31 mars 2017

Dans le cadre du cours DRT-2352 Droit des valeurs mobilières, les étudiants sont amenés à partager des réflexions sur des actualités touchant le droit des valeurs mobilières. Plusieurs ont accepté de partager leur analyse sur ce blogue. Dans ce billet, Mme Florence Bugeaud Tardif revient sur les premiers pas de Donald Trump à la présidence américaine en matière d’encadrement du marché financier.

Adoptée en 2010 sous la gouverne de Barack Obama, la Dodd Frank Wall Street Reform and Consumer Protection Act a été une réponse à la crise financière et économique de 2008 aux États-Unis. Comportant au total 848 pages, la loi a pour objectif de garantir la stabilité financière, d’assurer la transparence des systèmes financiers et de protéger les consommateurs des pratiques abusives dans le milieu des services financiers. La loi Dodd Frank a permis de créer des agences réglementaires (comme le conseil de surveillance de la stabilité financière, l’office de la protection financière du consommateur), de modifier les pouvoirs de la SEC ainsi que d’imposer une limite au nombre d’investissements que pouvaient faire les entités bancaires dans les fonds d’investissement [1].

Au cœur de la loi Dodd Frank, on retrouve notamment la « Règle Volcker », nommée selon son instigateur, Paul Volcker, ex-secrétaire général de la Réserve Fédérale. Elle a pour but ultime d’empêcher les conflits d’intérêts dans les banques d’investissements. La règle Volker empêche tout investissement pour propre compte par les banques. En effet, Il avait été découvert suite à la crise économique que plusieurs de ces banques conseillaient les clients tout en investissant dans leur propre fonds pour en tirer un profit personnel, et ce, souvent à l’encontre de l’intérêt des clients. On y limite aussi le pouvoir des banques dans l’investissement spéculatif [2]. La règle Volker est une réaction directe au scandale des « CDO » (Collateralized Debts Obligations) chez la banque Goldman Sachs. Cette dernière avait spéculé sur la valeur des subprimes et ainsi poussé leurs clients à investir dans cette branche, ce qui a eu comme effet d’enclencher la première phase de la crise économique. La crise des subprimes a été la première phase de la crise économique mondiale de 2008.

La Dodd Frank Wall Street Reform and Consumers Protection Act a été une tentative de réforme du marché financier américain à la suite des actes irresponsables concernant la prise de risques posés par plusieurs grandes banques américaines. Or, voilà que nous apprenons que le président Donald Trump veut déréglementer tout le secteur financier. D’ailleurs, le nouveau président affirme lui-même que « Dodd Frank empêche les banques de fonctionner » [3]

Le lobby du secteur banquier est certainement très heureux de cette nouvelle [4]. En effet, la valeur des titres en bourse de plusieurs grandes banques a déjà commencé à augmenter considérablement depuis l’annonce. Mais quel impact cela aura-t-il sur les consommateurs? Tout ceci est inquiétant, d’autant plus que le président Trump a également signé un décret pour s’opposer à une loi fiduciaire qui devait entrer en vigueur en avril prochain. Cette loi créait l’obligation pour les conseillers financiers d’agir dans l’intérêt de leurs clients.

Cette nouvelle sur la remise en cause de la loi Dodd-Franck suscite des questionnements quant au futur du marché financier américain. Il semblerait qu’il y ait un retour au temps où les géants de Wall Street avaient le plein pouvoir et où les consommateurs non avertis pouvaient se retrouver facilement dans une situation de vulnérabilité.

Florence Bugeaud Tardif

Étudiante au baccalauréat en droit

Étudiante du cours DRT-2352 Droit des valeurs mobilières (Hiver 2017)

[1] Nicolas Roth, « Abolition de la loi Dodd-Frank, quels enjeux? », L’agefi.com, 9 décembre 2016 [En ligne], http://www.agefi.com/ageficom/news/detail-ageficom/edition/online/article/donald-trump-veut-abroger-la-legislation-instauree-par-obama-afin-de-reformer-en-profondeur-le-secteur-financier-et-empecher-les-banques-dagir-de-maniere-irresponsable-442744.html .

[2] Board of governors of the Federal reserve system, https://www.federalreserve.gov/default.htm .

[3] Delphine Cuny, « Trump, Wall Street et les banques : vers une deregulation massive », LaTribune.fr, 9 novembre 2016, [En ligne], http://www.latribune.fr/entreprises-finance/banques-finance/trump-wall-street-et-les-banques-vers-une-deregulation-massive-614977.html

[4] Les Affaires et afp, « Déréglementation bancaire : L’industrie s’en réjouit discrètement », LesAffaires.com, 3 février 2017, [En ligne], http://www.lesaffaires.com/secteurs-d-activite/services-financiers/dereglementation-bancaire-l-industrie-s-en-rejouit-discretement/593138

Nouvelles diverses

Cours DRT-2006 : les étudiants récompensés pour leur travail de mi-session

Ivan Tchotourian 28 mars 2017

En collaboration avec les éditions Yvon Blais et pour la troisième fois, un prix (en dotation de livre) sera remis aux trois (3) meilleurs travaux en équipe de mi-session réalisés dans le cadre du cours DRT-2006 Droit des sociétés par actions.

Ce prix est destiné à mettre en valeur le résultat final obtenu et l’investissement que les équipes ont mis dans ce travail de mi-session.

Pour la session d’hiver 2017, les équipes récompensées sont :

- Messieurs Vincent Anglehart et Marc-Antoine Thériault avec une note de 97,5 %.

- Mesdames Mélanie Houle et Marie-Andrée Tremblay avec une note de 95 %.

- Mesdames Rose-Marie Huot-Beaumont, Véronique Fortin et Monsieur Marc-Antoine Gaudet avec une note de 92,5 %.

À la prochaine…

Ivan Tchotourian

rémunération

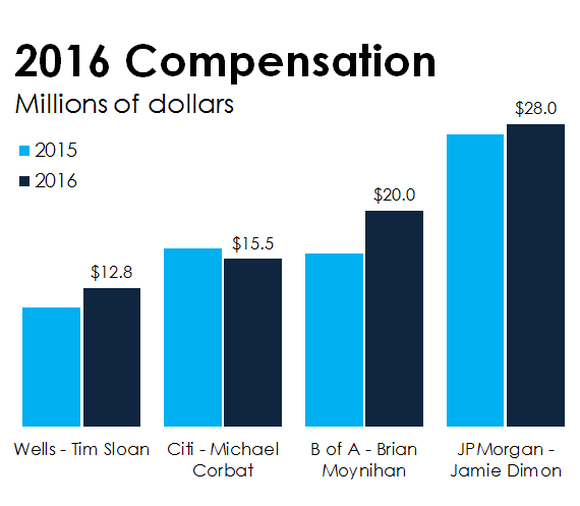

4 Big Bank CEOs Ranked by 2016 Compensation

Ivan Tchotourian 28 mars 2017

Voilà quelques statistiques complémentaires sur la rémunération des hauts-dirigeants de banques… « 4 Big Bank CEOs Ranked by 2016 Compensation ».

It’s that time of year when publicly traded companies file their proxy reports, which disclose how much they paid their top executives the previous year. Now that all four of the nation’s megabanks have done so, we can compare the compensation of the heads of JPMorgan Chase(NYSE:JPM), Bank of America(NYSE:BAC), Wells Fargo(NYSE:WFC), and Citigroup(NYSE:C).

Three out of these four CEOs got raises last year. Bank of America’s Brian Moynihan got the biggest raise, at 25%. All told, the 57-year-old executive earned $20 million last year. That ranks the Bank of America CEO second when it comes to total 2016 compensation.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Nouvelles diverses

Les actionnaires comprennent-ils les audits ?

Ivan Tchotourian 28 mars 2017

Inquiétant pourrais-je vous dire ? Récemment, a été publiée une étude « Auditor Ratification: Can’t Get No (Dis)Satisfaction » par Lauren Cunningham qui démontre que les actionnaires votent très rarement contre la ratification du travail de l’auditeur, et ce, malgré l’intervention précieuse des agences de conseil en vote qui viennent éclairer les actionnaires sur ce sujet si délicats des états financiers.

The auditor ratification vote provides shareholders with an opportunity to voice their opinions about the company’s choice of auditor, but, historically, less than 2 percent of shareholders express dissent in their vote. Motivated by regulatory attention on the importance of shareholder involvement and the institutional power of proxy advisors on voting outcomes, I examine the proxy advisor’s role in the auditor ratification vote. I find that proxy advisors have a statistically significant influence over shareholder voting outcomes when they recommend against auditor ratification, but the Against recommendation is rare, and the qualitative significance is less clear. Proxy advisor Against recommendations are based on concerns about auditor independence and poor audit quality, but there appears to be variation in the extent to which proxy advisors issue Against recommendations for each of these criteria. I discuss the implications of the findings, which should be of interest to regulators, investors, public companies, and audit firms.

Bilan établit par l’auteur ?

My findings may be useful to these discussions because they suggest that even a reasonably sophisticated user, such as a proxy advisor, often lacks clear enough evidence about poor audit quality to warrant issuing an against recommendation

À la prochaine…

Ivan Tchotourian