rémunération

Administrateurs français : combien gagnent-ils ?

Ivan Tchotourian 11 octobre 2016

Bonjour à toutes et à tous, intéressant article dans Le Figaro intitulé : « La rémunération des administrateurs du CAC 40 a augmenté de 15 000 euros en 2016 » (10 octobre 2016).

La rémunération des administrateurs du CAC 40 a crû de 15 000 euros en valeur absolue en 2016, selon le Panorama de la Gouvernance des sociétés cotées françaises, publié par le cabinet EY. Cette croissance est en grande partie liée au passage sous pavillon étranger de 4 sociétés ces deux dernières années et au réajustement à la hausse de la rémunération de leurs conseils d’administration, notamment pour Alcatel-Nokia et Larfarge-Holcim.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Normes d'encadrement rémunération

Le say on pay obligatoire ?

Ivan Tchotourian 11 octobre 2016

« Should Say-on-Pay Votes Be Binding? » (The CLS Blue Sky Blog, 13 septembre 2016)… en voilà une belle question que se posent Yvan Allaire and François Dauphine.

The practice of allowing shareholders to cast non-binding say-on-pay votes has spread quickly and broadly throughout the world. It seemed that investors would finally get the opportunity to express their dissatisfaction with outrageous or ill-conceived compensation packages.

The practice was, at first, voluntary, with companies having the option of submitting their compensation policies to a vote. As the number of volunteers remained small, though, investors submitted proposals for requiring companies to carry out the non-binding votes.

In some jurisdictions like the United States, non-binding say-on-pay votes were made mandatory. In Canada, say-on-pay votes are not required, but 80 percent of the largest companies have adopted the practice voluntarily or as a result of pressure from investors.

Now that say-on-pay has been around a few years, what does research tell us about its effectiveness?

À la prochaine…

Ivan Tchotourian

Gouvernance

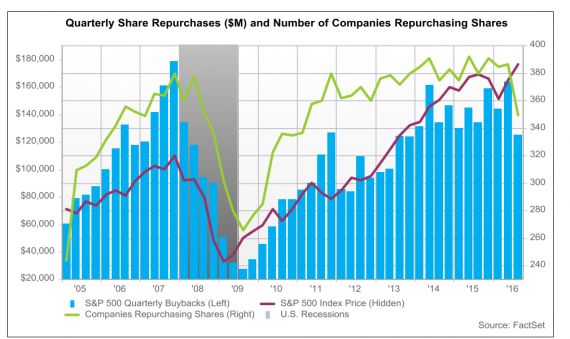

Rachat des actions : une tendance à la baisse

Ivan Tchotourian 11 octobre 2016

Mme Dominique Beauchamps a publié un billet sur son blogue de Les affaires.com intitulé : « Devrait-on s’inquiéter du recul des rachats d’actions? ». La question que pose l’auteure est centrale : est-ce une bonne chose qu’il y ait un recul des achats de ses propres actions par les entreprises ?

Les entreprises du S&P 500 ont été les moins nombreuses depuis 2010 à racheter leurs actions au deuxième trimestre et la valeur des rachats d’actions a aussi été la plus faible depuis 2013.

Quelque 275 sociétés ont racheté 127,5 milliards de dollars américains (G$US) d’actions, soit 21% de moins qu’au trimestre précédent et 3% de moins qu’un an plus tôt, rapporte S&P Dow Jones Indices.

Devrait-on s’inquiéter de voir le moins grand appétit des entreprises à racheter leurs actions?

J’ai eu l’occasion de m’exprimer il y a peu sur cette thématique dans un billet du blogue Contact : « Rachat d’actions: cul-de-sac pour les entreprises? ». Je me montre quelque peu critique sur la politique de rachat des actions et me dit que répondre à la question de Mme Beauchamp est peut-être simple : c’est non !

Comme je l’ai démontré, le rachat d’actions est donc une décision atypique qui soulève ses propres contradictions et réserves. Si une décision de racheter des actions est prise par le CA d’une entreprise, celle-ci doit en mesurer les conséquences:

- Ouvrir assurément et facilement la voie à la critique.

- Envoyer un signal souvent interprété de manière différente par les partenaires internes (je pense aux actionnaires et aux salariés, par exemple) et externes d’une entreprise.

Plus grave, à mon sens, le rachat d’actions peut cacher une politique de court terme lourde de sens: empêcher des investissements d’avenir indispensables à la relance de l’économie.

Sous peine de menacer l’équilibre dans la répartition de richesse, l’économie ne saurait en être une de rachat d’actions. Entreprises et CA, vous avez là une responsabilité qui dépasse l’entreprise: une responsabilité sociétale!

À la prochaine…

Ivan Tchotourian

autres publications Nouvelles diverses

Bilan d’une entrevue sur les FinTech : à lire dans Les affaires

Ivan Tchotourian 10 octobre 2016

Bonjour à toutes et à tous, je vous mentionne que j’ai eu la chance de partager mon analyse du phénomène FinTech avec une journaliste de Les affaires. Mon analyse se retrouve dans cet article intitulé : « Encadrer les fintechs sans tuer l’innovation » (Les affaires.com, 8 octobre 2016).

Petit extrait :

«Le phénomène est là pour rester. Il répond à une demande des institutions financières traditionnelles comme de toute une génération de consommateurs. Il faudra donc apporter des réponses sur le plan de l’encadrement juridique», observe Ivan Tchotourian, professeur en droit des affaires à l’Université Laval.

J’ai eu un plaisir particulier à partager mon analyse puisque Jean-Christophe Bernier était également un des experts consultés.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration Nouvelles diverses

Quel rôle doit jouer le CA dans la gouvernance de l’innovation ? Résumé de l’IAS

Ivan Tchotourian 10 octobre 2016

L’IAS Section Québec propose une synthèse d’un des événements qu’il a organisé il y a peu consacré au rôle du CA face à l’innovation des entreprises (« Quel rôle le CA doit jouer dans la gouvernance de l’innovation »).

Pour favoriser l’innovation, quel rôle doivent jouer les administrateurs ? Doivent-ils rester passifs, s’engager de plain-pied ou être proactifs ?

C’est la question qu’a posée Jean Philippe Deschamps, le conférencier de la Soirée d’ouverture 2016 de l’Institut des administrateurs de sociétés.

Sans surprise, ce professeur émérite en management de la technologie et de l’innovation à l’IMD, en Suisse, favorise une participation active du CA dans la gestion de l’innovation.

À la prochaine..

Ivan Tchotourian

Gouvernance Nouvelles diverses

Volkswagen ou le conflit d’agence entre majoritaires et minoritaires

Ivan Tchotourian 29 septembre 2016

Alors que le tribunal régional de Brunswick en Allemagne vient de révéler que des actionnaires de Volkswagen réclamaient au constructeur un total de 8,2 milliards d’euros pour dommages liés au scandale des émissions polluantes (vu l’état du cours boursier qu’illustre l’image ci-dessus, on peut comprendre !), un article publié récemment par le professeur Michel Albouy revient sur le scandale Volkswagen et le cas de conflit entre majoritaires et minoritaires qu’il illustre : « Volkswagen : révolte des actionnaires minoritaires au pays de la cogestion » (The conversation, 29 septembre 2016).

On se retrouve ici dans un conflit bien connu en gouvernance d’entreprise entre les actionnaires minoritaires et les actionnaires majoritaires. En engageant un procès contre leur propre entreprise, les actionnaires minoritaires de Volkswagen font en fait un procès aux actionnaires majoritaires, dont le holding Porsche qui a de fait le contrôle de VW.

Traditionnellement, la gouvernance d’entreprise est considérée comme un des principaux moyens pour réduire les coûts d’agence nés de la relation potentiellement conflictuelle entre les actionnaires et les dirigeants. Dans les entreprises contrôlées, comme l’est Volkswagen, le conflit d’agence a tendance à se déplacer entre les actionnaires majoritaires et les actionnaires minoritaires. C’est ce que le cas Volkswagen illustre. En effet, les actionnaires majoritaires font la stratégie de l’entreprise, décident même comme dans le cas de VW d’opérations très techniques et ignorent parfois les intérêts des minoritaires. Parfois même ils n’hésitent pas à les léser en s’appropriant des bénéfices privés.

Il est piquant d’observer que le modèle de la cogestion à l’allemande n’échappe pas aux conflits d’agence étudiés dans la gouvernance des entreprises qui reposent sur le modèle actionnarial. Décidément, le « dieselgate » n’a pas fini de nous surprendre !

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance

Activisme : vers une meilleure performance ?… vraiment ?

Ivan Tchotourian 29 septembre 2016

Intéressant article de L’Agefi par Olivier Pinaud intitulé : « L’activisme ne garantit pas la surperformance boursière ». Selon ce journaliste, une fois la hausse du premier jour passée, les sociétés en proie à un actionnaire activiste peinent à offrir des retours supérieurs au marché ou à leur secteur.

L’arrivée d’un activiste au capital d’une entreprise provoque souvent un choc positif sur le cours de Bourse. Mais cette stratégie n’est pas la garantie d’une surperformance assurée par rapport au marché, démontre une récente étude de FactSet qui a passé en revue 269 campagnes activistes lancées entre le début de 2010 et août 2016, sur des sociétés américaines capitalisant plus de 500 millions de dollars.

À la prochaine…

Ivan Tchotourian