Archives

normes de droit Nouvelles diverses

À suivre : vers une baisse de la taxation des PME ?

Ivan Tchotourian 14 mars 2016

Selon Les affaires.com (ici), à quatre jours de la présentation du budget du Québec, plusieurs associations se regroupent pour demander au gouvernement de reculer sur sa décision de hausser le taux d’imposition des petites entreprises de trois employés et moins (de 8 % à 11,8 %) et, d’autre part, d’abaisser le taux de toutes les PME (de 8 % à 4 %).

À la prochaine…

Ivan Tchotourian

conférences normes de droit Structures juridiques

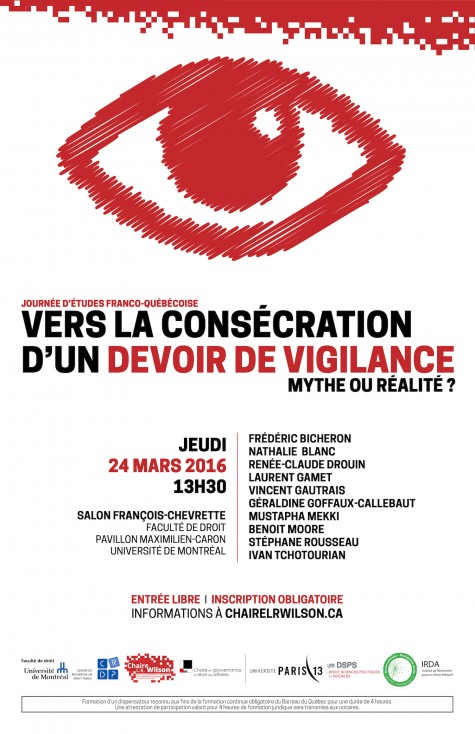

Vers la consécration d’un devoir de vigilance : mythe ou réalité ?

Ivan Tchotourian 14 mars 2016

Bonjour à toutes et à tous, l’Université de Montréal sera l’hôte d’un colloque international sur le devoir de vigilance qui aura lieu le 24 mars 2016 en après-midi au Salon François-Chevrette, Faculté de droit, Université de Montréal.

La Chaire L.R. Wilson, le Centre de recherche en droit public de l’Université de Montréal et l’Institut de recherche en droit attractif de l’Université Paris-13 organisent le 24 mars 2016 une journée d’étude franco-québécoise sur le thème du devoir de vigilance.

Pour ma part, j’aborderai le devoir de vigilance des banques : Existe-il un devoir de vigilance des institutions financières ? Quelle forme ce devoir de vigilance prend-t-il aujourd’hui ? Alors que le devoir de vigilance est devenu un incontournable du monde juridique, apporter une réponse à cette double question est plus complexe qu’il n’y paraît de prime abord. D’une part, les banques ont une responsabilité qui s’est intensifiée depuis quelques années vis-à-vis de leurs clients et de certaines opérations. Les tribunaux se montrent parfois sévères en imposant aux banques un devoir accru de vigilance. D’autre part, les banques doivent également gérer de nouveaux risques, leur imposant de ce fait une vigilance particulière. Il en va ainsi des risques associés à leur saine gouvernance ou encore, ceux liés à la criminalité financière.

Pour accéder au programme, cliquez ici.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance Nouvelles diverses

Meilleure gouvernance = meilleure performance ?

Ivan Tchotourian 13 mars 2016

Yvan Allaire vient de publier un article sur son blogue de Les affaires : « La «bonne» gouvernance et la performance des entreprises » (7 mars 2016). Notre auteur y revient à cette occasion sur une question simple – mais ô combien complexe – : une bonne gouvernance fait-elle en sorte que les entreprises obtiennent de meilleurs résultats économiques et financiers ?

La préoccupation, voire l’obsession, de mettre en place une « bonne » gouvernance dans les sociétés cotées en Bourse devrait, semble-t-il, mener à de meilleures performances boursières pour celles qui se sont dotées des meilleures pratiques de gouvernance. Le gigantesque effort consenti depuis au moins 2001 pour améliorer leur gouvernance a-t-il résulté en de meilleurs résultats boursiers pour les entreprises au sommet du palmarès de la gouvernance ?

Les résultats furent en général plutôt décevants.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance normes de droit

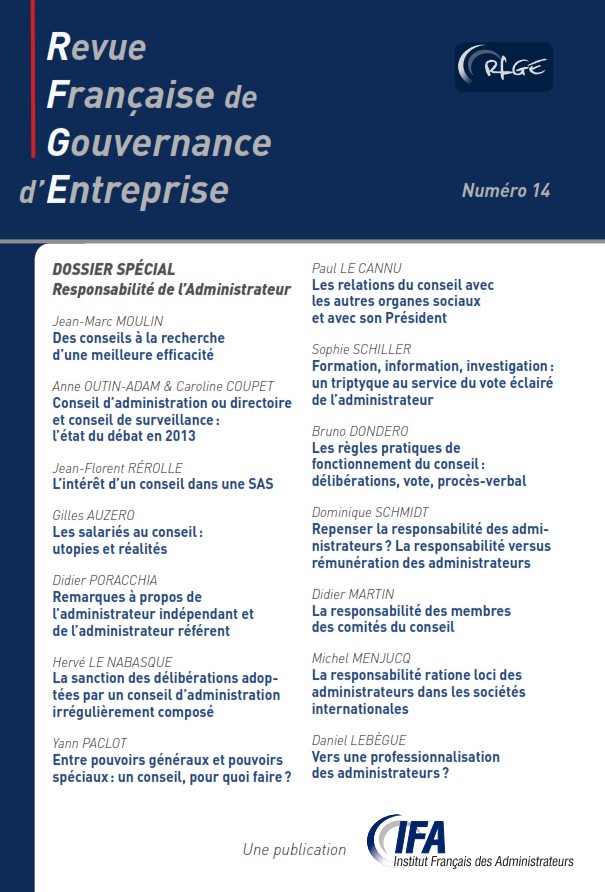

RFGE n0 14 : un sommaire qui donne envie

Ivan Tchotourian 13 mars 2016

Le n0 14 de la Revue française de gouvernance d’entreprise (RFGE) nous offre un beau numéro puisqu’ouvert aux problématique juridiques de la gouvernance des entreprises.

Je vous laisse découvrir le sommaire :

- Jean-Marc MOULIN – Des conseils à la recherche d’une meilleure efficacité

- Anne OUTIN-ADAM & Caroline COUPET – Conseil d’administration ou directoire et conseil de surveillance : l’état du débat en 2013

- Jean-Florent RÉROLLE – L’intérêt d’un conseil dans une SAS

- Gilles AUZERO – Les salariés au conseil : utopies et réalités

- Didier PORACCHIA -Remarques à propos de l’administrateur indépendant et de l’administrateur référent

- Hervé LE NABASQUE – La sanction des délibérations adoptées par un conseil d’administration irrégulièrement composé

- Yann PACLOT -Entre pouvoirs généraux et pouvoirs spéciaux : un conseil, pour quoi faire ?

- Paul LE CANNU – Les relations du conseil avec les autres organes sociaux et avec son Président

- Sophie SCHILLER -Formation, information, investigation : un triptyque au service du vote éclairé de l’administrateur

- Bruno DONDERO – Les règles pratiques de fonctionnement du conseil : délibérations, vote, procès-verbal

- Dominique SCHMIDT – Repenser la responsabilité des administrateurs ? La responsabilité versus rémunération des administrateurs

- Didier MARTIN – La responsabilité des membres des comités du conseil

- Michel MENJUCQ – La responsabilité ratione loci des administrateurs dans les sociétés internationales

- Daniel LEBÈGUE – Vers une professionnalisation des administrateurs ?

Pour commander la RFGE, cliquez ici.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

Viendrez-vous me lire ? Catherine Malecki recensée

Ivan Tchotourian 11 mars 2016

La revue Les Cahiers de droit (Volume 57, numéro 1, mars 2016, p. 212-219) viennent de faire paraître ma dernière recension : Catherine Malecki, « Responsabilité sociale des entreprises. Perspectives de la gouvernance d’entreprise durable », Paris, L.G.D.J., 2014, 484 p., ISBN 978-2-275-04344-9.

Bonne lecture de cette recension en espérant que celle-ci vous donnera envie de lire ce bel ouvrage.

Je vous mets le début :

« Enfin », c’est le premier mot qui nous est venu en tête à la réception et (surtout) à la lecture de l’ouvrage intitulé Responsabilité sociale des entreprises. Perspectives de la gouvernance d’entreprise durable. Enfin, la professeure Catherine Malecki prend le temps de nous livrer ses réflexions personnelles sur les liens entre gouvernance d’entreprise et responsabilité sociétale, et ce, dans un format plus abouti et plus dense que celui des revues juridiques dans lesquelles nous pouvons habituellement la lire (Bulletin Joly, Recueil Dalloz, Semaine juridique). C’est incontestablement un bien bel ouvrage – qui n’est pas sans critiques, critiques que nous développerons ci-après – que nous offre cette auteure prolifique sur un sujet qui l’anime depuis de nombreuses années et pour lequel elle dispose d’une expertise trop rare dans le monde francophone. De prime abord, il nous faut saluer la professeure Catherine Malecki qui vient, par la publication de ce livre, combler un vide littéraire : celui d’un ouvrage traitant de la gouvernance des entreprises (qui plus est, sous l’angle du droit et de la responsabilité sociétale) en langue française et empruntant ses fondements culturels et ses références au monde francophone et européen. Dans un domaine marqué par la prédominance de la pensée et de l’influence anglo-américaines, consacrer 468 pages aux interactions entre droit, gouvernance d’entreprise et responsabilité sociétale au travers de la reddition non financière et du façonnage des comportements des acteurs de la gouvernance, avec un détour par la finance durable et l’investissement socialement responsable, il fallait oser. À notre plus grande satisfaction, la professeure Catherine Malecki a osé, et c’est déjà là tout un mérite de sa part !

À la prochaine…

Ivan Tchotourian

normes de droit Nouvelles diverses

Déductibilité des intérêts : précision de la Cour d’appel fédérale

Ivan Tchotourian 11 mars 2016

Le cabinet Osler (ici) relaie une intéressante décision de la Cour d’appel fédérale : The TDL Group Co. c. La Reine, 2016 CAF 67.

TDL s’était vue refuser une déduction d’intérêts sur des sommes qu’elle avait empruntées pour acheter des actions ordinaires supplémentaires de sa filiale américaine en propriété exclusive. La filiale américaine s’est servie des fonds reçus pendant une période de sept mois pour accorder un prêt sans intérêts à la société mère du groupe de TDL à ce moment. La Cour de l’impôt du Canada a rejeté la déduction d’intérêts de TDL parce qu’elle n’avait aucune expectative raisonnable de tirer un revenu au moment où elle a fait l’acquisition des actions. La Cour d’appel fédérale a infirmé la décision de la Cour de l’impôt et a permis à TDL de déduire ses intérêts. Osler a représenté TDL dans le cadre de son appel où elle a eu gain de cause.

En se fondant sur l’arrêt Entreprises Ludco Ltée c. La Reine, 2001 CSC 62, la CAF a indiqué que les fins poursuivies par un contribuable lorsqu’il utilise des sommes empruntées devaient être évaluées au moment où les sommes sont utilisées. Par conséquent, il fallait se demander quelles étaient les fins poursuivies par TDL au moment où elle a souscrit les actions de Tim’s U.S. Ce critère de nature temporel signifiait que le raisonnement de la Cour de l’impôt était fautif puisqu’il serait paradoxal que le prêt n’ait pas d’objectif de production de revenu pendant les sept premiers mois, puis qu’il en ait un pour la durée restante du prêt.

Selon la CAF, ce paradoxe résultait de deux erreurs de droit : i) la Cour de l’impôt a ajouté au sous-alinéa 20(1)c)(i) l’exigence que TDL ait une expectative raisonnable de tirer un revenu des actions pendant les sept premiers mois de leur détention; ii) la conclusion de la Cour de l’impôt était influencée par la préoccupation qu’il s’agissait d’une situation d’évitement fiscal, ce contre quoi une mise en garde avait été expressément formulée dans l’arrêt Shell Canada Ltée c. Canada, [1999] 3 R.C.S. 622.

À la prochaine…

Ivan Tchotourian

autres publications normes de droit Nouvelles diverses responsabilisation à l'échelle internationale

Do environmental policies affect global value chains? Dernière étude de l’OCDE

Ivan Tchotourian 11 mars 2016

Bonjour à toutes et à tous, des règles environnementales plus sévères ne nuisent pas à la compétitivité sur les marchés internationaux, conclut une étude de l’Organisation de coopération et de développement économiques (OCDE) que relaie Le Devoir dans un article paru aujourd’hui (ici).

On appelle cela « l’hypothèse du havre de pollution », expliquent les auteurs d’une étude d’une soixantaine de pages dévoilée jeudi par l’OCDE. Très répandue dans les officines gouvernementales, elle affirme qu’un resserrement des règles environnementales pousse les entreprises à déménager les activités de production visées vers des contrées plus laxistes en la matière et réduit d’autant les volumes de productions et d’exportations des pays qui ont voulu bien faire. Il est facile de comprendre qu’un tel scénario fasse peur aux gouvernements et les rend réticents à prendre les devants en matière environnementale, admettent Tomasz Koźluk et Christina Timiliotis. Seulement, cette hypothèse est largement démentie par les faits, concluent-ils après s’être penchés sur le cas d’une vingtaine de pays développés et d’une demi-douzaine d’économies émergentes.

À la prochaine…

Ivan Tchotourian