Archives

Gouvernance mission et composition du conseil d'administration parties prenantes Valeur actionnariale vs. sociétale

Du shareholder au stakeholder

Ivan Tchotourian 14 juillet 2020 Ivan Tchotourian

Sébastien Thevoux Chabuel propos un article intéressant dans la revue Banque (15 mai 2020): « Du shareholder au stakeholder : comment organiser le gouvernement d’entreprise ? ». Une belle lecture…

Extrait :

La question de la responsabilité ne se pose jamais aussi bien qu’en période de crise et d’incertitude. En effet, qu’elle soit intense et courte – comme celles de 2008 et de la COVID-19 – ou larvée et longue – comme la crise climatique –, chaque crise agit comme un test sur la solidité du système et la responsabilité des acteurs, et interpelle sur les éventuelles solutions à mettre en place. Dans un monde hyperfinanciarisé où l’actionnaire occupe un rôle central dans le fonctionnement de l’entreprise, il paraît légitime de vouloir reconfigurer les règles du jeu et donner plus d’importance aux…

À la prochaine…

Gouvernance Nouvelles diverses parties prenantes

Hiérarchiser les parties prenantes : comment ?

Ivan Tchotourian 14 juillet 2020 Ivan Tchotourian

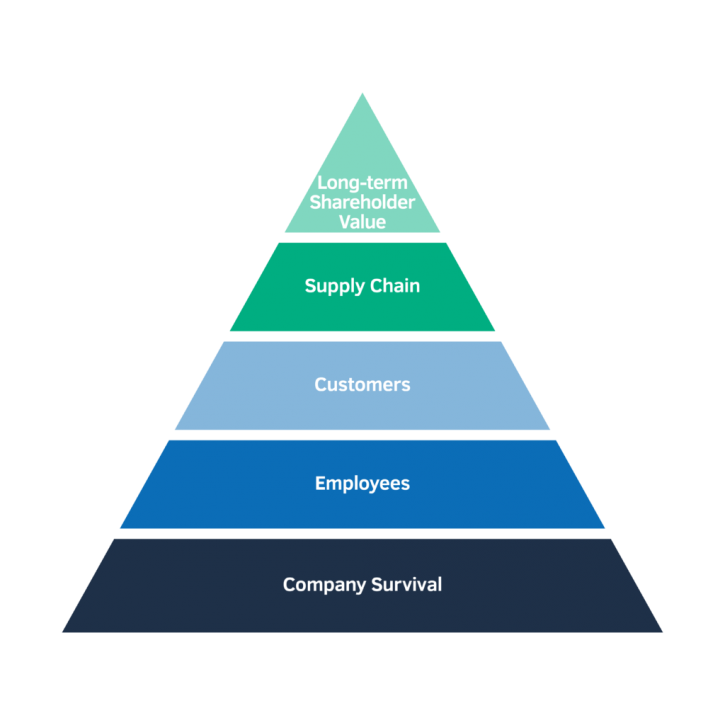

Dans l’Harvard Law School Forum on Corporate Governance, un article intéressant – et court – apporte un bel éclairage sur la gestion des parties prenantes : « A Hierarchy of Stakeholder Needs » (de Sarah Keohane Williamson, FCLTGlobal, 22 juin 2020).

Extrait :

Amid the extraordinary circumstances and economic difficulties brought on by COVID-19, companies in 2020 are faced with decisions on how to best serve the many stakeholders that rely on them—customers, investors, suppliers, employees, and so on. Each group has its own distinct needs and contributions to the company’s overall success, and companies recognize that these groups build on each other to serve their purpose.

(…) Survival for the company itself represents the basic need of the hierarchy. A company’s first priority has to be ensuring it is resilient (and liquid) enough to outlast the crisis. If this need is not met, there are no employees, customers, or other stakeholders to serve. Hard decisions may have to be made to ensure the long-term survival of the enterprise that will affect other tiers of needs—closing stores, furloughing employees, or postponing dividends to investors. Once the basic need is met, however, and the company is a going concern, the company can reorient its focus.

Employees look to their employer for security in more ways than one—financial, to be sure, but also physical. Many companies addressed this area first in its response to COVID-19—89% of respondents to a recent FCLTGlobal survey indicated that employee health and safety was its top priority. (…)

Once the house is in order, customers’ needs can follow. Just as customers depend on a company’s products, the company relies on a consistent, repeatable client base to stay in operation. Like before, this tier is dependent on the one that precedes it—if there were no company, or no employees to keep it running, there would be no customers to serve.

(…) Once customers’ needs are met and business can continue, the supply chain must be maintained. COVID-19 has presented a real challenge in terms of supply for many companies, particularly when sourcing products from countries that are in strict lockdowns.

(…) Then, finally, the company is able to achieve long-term value for its shareholders. Meeting the preceding needs—viability through liquidity, employee wellbeing, extraordinary customer care, and supply chain continuity—may have resulted in near-term shortfalls for shareholders by way of lower earnings or a temporary pause in issuing dividends.

À la prochaine…

Gouvernance mission et composition du conseil d'administration Nouvelles diverses

Une vedette dans votre CA ?

Ivan Tchotourian 9 juillet 2020 Ivan Tchotourian

À leur habitude, Sophie-Emmanuelle Chebin et Joanne Desjardins offrent un billet très intéressant : faut-il faire la place à une célébrité dans son CA ? (« Vedettes au CA: une pratique qui suscite l’intérêt! », Les affaires.com, 8 juillet 2020) Une belle question que je ne m’étais pas posée tant je crois davantage dans la compétence qu’à la notoriété. Toutefois, leur billet me fait réfléchir…

Extrait :

Voici quelques recommandations pour tirer le meilleur parti de ces additions au sein du CA :

Gérer les attentes de part et d’autre

Il est essentiel d’avoir les discussions d’usage sur l’intérêt et la disponibilité de cette personne pour la charge d’administrateur. Personne ne veut d’un administrateur fantôme au sein de son CA, peu importe que cette personne soit connue ou non !

Il est aussi recommandé de clarifier auprès de l’administratrice vedette son rôle et les attentes quant à sa contribution. Sera-t-elle ambassadrice de l’organisation ou jouera-t-elle un rôle plus effacé sur la place publique? Devra-t-elle partager son réseau? Il est aussi crucial d’aborder la question des prises de position publiques de cette personnalité dans l’espace médiatique. Sans la museler, il faudrait éviter que ses prises de positions publiques portent ombrage à la réputation de l’entreprise et de sa marque.

En s’assurant que les attentes du CA et celles de l’administratrice sont alignées, on maximise les chances de bâtir une relation fructueuse et durable.

Mettre à profit leurs compétences

Comme pour tout administrateur, il est essentiel de mettre en valeur les compétences uniques de cette personne pour l’engager dans les travaux du CA. Révélée au monde pour son interprétation du personnage d’Hermione Granger dans l’adaptation cinématographique de la saga « Harry Potter », ce sont les prises de position d’Emma Watson à l’égard de la mode éthique qui lui ont valu d’être nommée présidente du comité de développement durable de Kering, compagnie mère de Gucci.

La dynamique au CA

La présence d’une personnalité publique au sein du CA peut modifier la dynamique des discussions. Le grand défi pour ces administrateurs est de ne pas asphyxier les réflexions des CA que l’on souhaite larges et inclusives. Parmi les autres administrateurs, personne n’est à l’abri d’être groupie, d’être subjugués par les prises de positions de cette personne ou de devenir moins expressif de peur du jugement de cette personnalité connue. Aussi, il faut être à l’affût de l’impact que cette nouvelle personne peut avoir sur les débats du CA.

À la prochaine…

actualités canadiennes Base documentaire doctrine Gouvernance mission et composition du conseil d'administration normes de droit Responsabilité sociale des entreprises

Sociétés fermées et diversité au Canada : que dit le droit ?

Ivan Tchotourian 9 juillet 2020 Ivan Tchotourian

Sympathique petit billet de Me Lapierre du cabinet TJD sur une question simple : « Est-ce qu’une société fermée a l’obligation d’avoir un certain nombre d’administrateurs et de dirigeants issus de la diversité? ».

Extrait :

Non. Les sociétés par actions à capital fermé régies par la Loi sur les sociétés par actions et par la Loi canadienne sur les sociétés par actions n’ont pas de règles particulières à suivre en matière de diversification des membres composant le conseil d’administration et la haute direction.

Un important mouvement de diversification des administrateurs et dirigeants d’entreprises de divers secteurs a cependant vu le jour au cours des dernières années. Plusieurs sociétés canadiennes, qu’elles soient ou non des émetteurs assujettis, ont adopté, dans le cadre de ce mouvement, des politiques internes afin de promouvoir la diversité au sein de leur entreprise.

Le 1er janvier 2020, la Loi canadienne sur les sociétés par actions a par ailleurs été modifiée afin d’imposer aux sociétés fédérales ayant fait un appel public à l’épargne et aux émetteurs émergents de divulguer à leurs actionnaires des renseignements sur la diversité au sein de leur conseil d’administration et de la haute direction. La représentation relative de quatre groupes désignés soit les femmes, les autochtones (Premières nations, Inuit et Métis), les personnes handicapées et les personnes qui font partie des minorités visibles est désormais obligatoire pour ces sociétés. Les sociétés doivent soit divulguer des renseignements sur leurs politiques et objectifs relativement à la représentation des groupes désignés ou expliquer les raisons pour lesquelles elles n’ont pas adopté de tels politiques et objectifs.1 Cela aura vraisemblablement pour effet de promouvoir dans les prochaines années la participation des membres issus de ses groupes dans des postes importants au sein de ces entreprises.

Nous ne retrouvons cependant pas à l’heure actuelle cette exigence pour les sociétés à capital fermé et pour les sociétés régies par la loi provinciale. Il y a lieu d’indiquer que nombreuses sont les études et les recherches dans le milieu des affaires démontrant une corrélation entre la diversité au sein d’un conseil d’administration, la performance financière et la création de valeur pour les entreprises ayant fait le choix de diversifier le profil des candidats dans des postes décisionnels. Il serait par ailleurs pertinent pour certaines d’entre-elles de se questionner quant à la pertinence d’adopter une politique en ce sens, afin de bénéficier, qui sait, des avantages rattachés à cette diversification.

À la prochaine…

actualités internationales Gouvernance mission et composition du conseil d'administration normes de droit Responsabilité sociale des entreprises

Grèce : 25 % de femmes au CA imposé par la loi

Ivan Tchotourian 9 juillet 2020

Minerva Analytics apporte une belle mise à jour à la problématique de la diversité en m’apprenant que la Grèce vient de renforcer son dispositif juridique en matière de féminisation : « Greek companies will soon be mandated to meet a 25% female quota on their boards following a landmark decision for gender diversity ».

Extrait :

The quota requirement has been included as an amendment to the bill transposing the EU Shareholder Rights Directive II (SRD II) into Greek law, and is the result of a consultation led by a group of academics specialising in corporate governance.

(…)

Overall, the directive is designed to encourage companies away from short-termism, focusing on areas such as director remuneration. However, the Greek amendment marks the first time it has been used to tackle the EU’s poor record on gender diversity at a board level.

According to the European Commission’s 2019 report on equality between men and women, since 2015, progress on corporate gender inclusivity has stalled. As of October 2018, the proportion of women on the boards of the EU’s biggest companies was only 26.7%.

Within this, France was the only EU member state with at least 40% female representation at board-level, while women account for less than a third of board-level positions in Italy, Sweden, Finland and Germany.

According to the same data, women made up less than 10% of board members in Greece.

À la prochaine…

Divulgation Gouvernance mission et composition du conseil d'administration Responsabilité sociale des entreprises

Et le « E » des ESG ?

Ivan Tchotourian 9 juillet 2020 Ivan Tchotourian

Voilà une belle question abordée dans ce billet du Harvard Law School Forum on Corporate Governance « What Board Members Need to Know about the “E” in ESG » (par Sheila M. Harvey, Reza S. Zarghamee et Jonathan M. Ocker, 9 juillet 2020) !

Extrait concernant les CA :

Board Responsibilities

Traditionally, a company’s board will manage corporate governance risks and executive compensation. The practical need to expand these responsibilities to account for environmental stewardship and risk management is a relatively new phenomenon, and many boards are not yet up to speed.

The first step toward properly addressing environmental matters is for the board to collaborate with management to identify the different ways in which the company’s businesses and operations interface with environmental issues. The aim here is to think expansively. For purposes of ESG, environmental matters extend beyond regulatory compliance and impacts on natural resources to include concepts such as environmental justice, carbon footprints, supply chains and product stewardship.

Consistent with this approach, an equally broad realm of potential environmental risks also should be considered. These may include the potential to cause environmental contamination and natural resource damages, which may trigger not just cleanup liabilities but also disclosure requirements in financial statements. Also relevant is the potential for business operations to be disrupted by environmental factors such as climate change.

Once potential environmental risks are identified, assessments should be made regarding their materiality and the existence of standing corporate policies and procedures to address them. Where such policies are lacking, they should be developed and implemented. Moreover, determinations should be made about how the company will present itself to investors, regulators and society to adequately inform them of potential environmental risks, avoid reputational harm and increase long-term value.

There is no one-size-fits-all solution, and companies have different environmental profiles. Each will have to find its own way, but the board should make sure that management devotes the appropriate resources to addressing environmental matters, understands environmental disclosure requirements and standards and ranking systems, and takes a proactive approach to protecting the company’s reputation from an environmental standpoint.

This is a multifaceted paradigm that requires open lines of communication between management and the board at all times. Moreover, because not every board member can be an ESG expert, we recommend that the appropriate committee be tasked in its charter with spearheading the environmental risk area for the board.

Points à retenir :

- Corporate boards should partner with management to ensure appropriate and regular oversight of environmental issues critical to the long-term economic success and reputation of the company.

- Either the board or an authorized committee should receive briefings on environmental matters/risks that may jeopardize a company’s reputation and corrective action undertaken to address those risks.

- Management should monitor environmental disclosures and rankings of peer firms and consult with the board on how to improve their company’s standing relative to competing firms and in terms of stakeholder expectations.

À la prochaine…

Gouvernance Normes d'encadrement normes de droit normes de marché

Entreprise à mission : quel rôle pour la finance ?

Ivan Tchotourian 9 juillet 2020 Ivan Tchotourian

La revue Banque propose une intéressante analyse par Mmes Weisman et Pruvost de l’entreprise à mission avec un angle financier que je vous livre ci-dessous : « Entreprise à mission : une promesse à confirmer ? » (18 février 2020).

Extrait :

Quel rôle pour la finance ?

L’implication de la sphère financière dans ce mouvement des entreprises à mission est vitale pour que le concept ne reste pas une coquille vide. Les entreprises qui s’engagent publiquement à devenir l’entreprise à mission posent le premier jalon d’un chemin exigeant, long et complexe ; qu’on serait tenté de qualifier de parcours du combattant.

Si la finance semble se mobiliser autour des enjeux climatiques, les acteurs n’ont pas encore pris la mesure de ce que peuvent représenter demain les sociétés à mission. Ces dernières invitent à repenser en profondeur les piliers d’un certain capitalisme et la finance qui la sous-tend. Aussi, les premiers financeurs de cette économie sont des pionniers, emmenés par plus de convictions que de méthodologies ou de pratiques harmonisées. Cependant, des lignes directrices émergent, qui définissent les grands enjeux de la finance « à mission » : des besoins d’expertise et de formation nouveaux ; de nouveaux modèles de passage à l’échelle ; des investissements de temps long ; des indicateurs renouvelés à travers une vision élargie de la valeur.

Des besoins d’expertise et de formation nouveaux

Les sociétés à mission s’engagent sur des innovations importantes. Elles repensent les chaînes d’approvisionnement, mettent en commun des innovations avec le marché, collaborent différemment avec leurs concurrents ou leurs fournisseurs, proposent de nouveaux modèles circulaires et bousculent les fondamentaux de la stratégie économique classique. Pour comprendre, suivre et évaluer les propositions, les financiers doivent se doter de savoirs nouveaux sur le climat, le carbone, les ressources naturelles, mais aussi suivre l’évolution des sciences cognitives et des études sociologiques. La définition même des marchés doit être revisitée. Il y a donc urgence à faire émerger une génération de financeurs plus aguerris sur les grands enjeux physiques et humains de notre société.

De nouveaux modèles de passage à l’échelle

Les propositions des sociétés à mission demandent à être expérimentées, sur des modèles très différents de la R&D industrielle connue. Aussi, la segmentation des champs d’expérimentation (territoriaux, au sein d’une filière, en développement avec les utilisateurs, etc.) et le partage des données nécessaires à celles-ci – à travers des plateformes ouvertes ou publiques – sont des défis clés qui demanderont, demain, des investissements importants.

Des investissements de temps long

Pour amorcer ces transitions, il est urgent d’amorcer un virage vers un capitalisme plus lent et des financements de plus long terme. Les actionnariats volatils, qui font régner une pression du résultat annuel voire trimestriel sont des freins concrets à l’émergence de ces sociétés à mission.

Des indicateurs renouvelés à travers une vision élargie de la valeur

L’évaluation de la mission est une zone en chantier qui nécessite en partie d’inventer de nouveaux indicateurs. Certaines sociétés à mission s’y essaient déjà, à l’instar de l’indice d’alignement humain d’Alenvi. Cela suppose au préalable de redéfinir les indicateurs d’évaluation de performance à tous les niveaux, à la fois au regard de la mission elle-même et de l’impact réel de l’entreprise sur les territoires, publics ou pratiques visés. Mais pas seulement : les indicateurs doivent être pensés pour pouvoir, eux aussi, être déployés à une échelle plus large de l’économie.

Il s’agit bien de dépasser à terme la fracture entre performance financière et extra-financière, pour les agréger dans une comptabilité qui englobe, en plus du capital financier, les capitaux naturels et humains, à l’image des actuels travaux de recherche sur la comptabilité à triple capital. Ces pistes de réflexion se heurtent encore, pour l’heure, à des freins idéologiques et méthodologiques. Pourtant, leur atterrissage est vital pour révéler la véritable valeur créée par ce nouveau modèle d’entreprises.

À la prochaine…