La Securities and Exchange Commission des États-Unis (la SEC) a récemment publié les modifications définitives à ses règles sur les procurations visant à réglementer certaines activités des agences de conseils en matière de vote par procuration. Les règles définitives sont conformes aux modifications proposées, émises par la SEC en décembre 2019. Dans l’ensemble, les règles définitives sont moins contraignantes que celles proposées en décembre 2019 et reposent davantage sur des principes. Le cabinet Osler en offre une belle synthèse !

Parmi les points saillants des modifications définitives, on compte notamment les suivants :

Les nouvelles dispositions précisent que les recommandations de vote par procuration formulées par les agences de conseils en matière de vote par procuration constituent des « sollicitations » soumises aux règles sur les procurations de la SEC (notamment l’interdiction d’énoncés qui sont faits d’une manière fausse ou trompeuse).

Ces dispositions précisent que la dispense de l’obligation de divulgation de renseignements concernant les procurations et des exigences de dépôt auprès de la SEC est autorisée uniquement si les agences de conseils en matière de vote par procuration

divulguent, dans le cadre de leurs prestations de conseils sur le vote aux clients, de l’information précise sur les conflits d’intérêts;

adoptent des politiques rendues publiques destinées

à assurer que les émetteurs visés par des conseils sur le vote par procuration ont eu droit à ces conseils au plus tard au moment où ils ont été communiqués aux clients de l’agence de conseils en matière de vote par procuration;

à fournir aux clients un mécanisme leur permettant de prendre connaissance, en temps opportun avant l’assemblée des actionnaires, de toute déclaration écrite par les émetteurs visés par les conseils sur le vote par procuration.

Il n’est pas nécessaire de fournir aux émetteurs une ébauche préliminaire des conseils sur le vote par procuration proposés aux fins d’examen et de commentaires.

L’obligation de fournir un avis à un émetteur concernant les conseils sur le vote par procuration et d’offrir un mécanisme aux clients concernant les déclarations écrites d’un émetteur ne s’applique pas aux dossiers contestés, à la majorité des fusions et à certaines opérations sur actifs.

Les agences de conseil en vote doivent se conformer aux nouvelles règles concernant les conflits et les avis d’ici le 1er décembre 2021.

Les règles ne s’appliquent pas aux émetteurs canadiens qui sont des émetteurs privés étrangers aux termes des lois sur les valeurs mobilières des États-Unis. Par contre, le rapport de consultation du Groupe de travail sur la modernisation relative aux marchés financiers de l’Ontario publié en juillet 2020 envisage l’adoption d’un cadre réglementaire conforme aux règles proposées en 2019.

La SEC a souligné, dans son communiqué, l’importance et l’éminence du rôle des agences de conseils en matière de vote par procuration en tant qu’intermédiaires dans les procédures de vote par procuration au nom des investisseurs institutionnels, lesquels détiennent la majorité des actions en circulation sur les marchés actuels et font appel à ces agences en vue de les aider dans le cadre de leurs décisions de vote et des votes à l’égard de leurs actions. La SEC constate que les émetteurs, les investisseurs et autres entités concernées expriment depuis quelques années des réserves quant au rôle des agences de conseils en matière de vote par procuration. Ces réserves portent notamment sur l’exactitude des renseignements et la transparence des méthodologies appliquées dans le cadre de la formulation de recommandations par les agences de conseils en matière de vote par procuration. De plus, des questions ont été soulevées quant à la possibilité par un émetteur de prendre connaissance des conseils et d’y répondre dans un délai convenable avant l’expression des votes de l’actionnaire, sur les conseils de l’agence de conseils en matière de vote par procuration, et quant à la possibilité par un actionnaire de prendre connaissance des conseils sur le vote par procuration, notamment de toute réponse d’un émetteur ou autres entités, avant l’expression de ses votes.

La SEC a déterminé que les agences de conseils en matière de vote par procuration n’avaient pas à se conformer à cette obligation d’information et de dépôt des règles fédérales sur les procurations applicables à la sollicitation de procurations tant qu’elles respectent certaines règles propres à leur rôle dans le cadre du processus de vote par procuration. Ces règles permettent de s’assurer que les clients de ces agences ont un accès raisonnable et en temps opportun à des renseignements transparents, exacts et exhaustifs pertinents pour les investisseurs sur les questions soumises aux fins de vote.

These are exceptional times. Almost everywhere, policymakers are taking exceptional measures. Most of these measures are in the domains of public health, public finance and public law. Among the latter, of great relevance to corporate governance are the rules broadening governments’ powers to authorize large share block purchases (eg, in Germany and Italy). Even stronger proposals are being aired, and in some cases already adopted, in the direction of injecting public funds into companies in exchange for equity (Germany), if not of nationalising businesses altogether (France).

But some incursions into private law have also been made. This is especially true with regard to insolvency (or bankruptcy) law, as documented by Aurelio Gurrea Martinez. Some of the bankruptcy law-related measures intervene to change rules that ordinarily apply in the vicinity of insolvency and are therefore at the boundary between insolvency and corporate law. For instance, a number of countries are discussing whether to review directors’ duties in the proximity of insolvency (eg, the UK and New Zealand: see Licht) or have already done so (eg, Australia, Spain and Germany).

Similarly, some of the jurisdictions still providing for the ‘recapitalize or liquidate’ rule (which requires directors to promote a recapitalization of the company, convert it into an unlimited liability partnership or liquidate it, if net assets fall below a given threshold), such as Spain, Italy and Ecuador, have chosen to suspend its application during the crisis. Finally, in Italy rules on the subordination of shareholders loans have also been suspended.

This post asks the question of whether company law rules not specifically dealing with companies in the twilight zone should also be tweaked to face the emergency. One obvious focus are rules dealing with how general meetings must be held (see eg the UK and Italy). Such rules may be at odds with social distancing provisions wherever they don’t allow for virtual meetings or forms of collective representation of the shareholders. But one can think more broadly about how corporate law should be amended in order to avoid economic rather than viral contagion and keep companies afloat in these exceptional times. Below are some general considerations to guide policymakers’ choices in this area, followed by examples of temporary corporate law interventions for the emergency. This post concludes with some thoughts about how to prepare for a similar emergency in the future.

Business, and the dominant legal form of business, that is, the corporation, must be involved in the transition to sustainability, if we are to succeed in securing a safe and just space for humanity. The corporate board has a crucial role in determining the strategy and the direction of the corporation. However, currently, the function of the corporate board is constrained through the social norm of shareholder primacy, reinforced through the intermediary structures of capital markets. This article argues that an EU law reform is key to integrating sustainability into mainstream corporate governance, into the corporate purpose and the core duties of the corporate board, to change corporations from within. While previous attempts at harmonizing core corporate law at the EU level have failed, there are now several drivers for reform that may facilitate a change, including the EU Commission’s increased emphasis on sustainability. Drawing on this momentum, this article presents a proposal to reform corporate purpose and duties of the board, based on the results of the EU-funded research project, Sustainable Market Actors for Responsible Trade (SMART, 2016–2020).

La société à mission : un fonctionnement spécifique, Fiscalité et droit des entreprises

Le statut de société à mission s’appuie sur les travaux académiques relatifs à la société à objet social étendu. Mais il les adapte aux nouvelles dispositions relatives à la « raison d’être » . Ce dernier étage de la fusée regroupe essentiellement les principes suivants : une définition de la mission, étendant l’objet social, marquant l’engagement de l’entreprise et assurant l’opposabilité de la mission ; une mission qui intègre des objectifs d’ordre social et environnemental, propres à l’entreprise, et non réductibles au profit ; une mission qui constitue un outil d’ancrage de l’entreprise dans son environnement, ses écosystèmes et plus largement dans le cours de l’histoire, et qui vient donc donner un déploiement plus approfondi et plus opérationnel à la « raison d’être » ; un principe de contrôle interne de cet engagement par un comité de mission dont la composition reflète les différentes parties inscrites dans la mission, et notamment un salarié. Les parties prenantes de l’entreprise (sans que cette liste soit exhaustive, clients, fournisseurs, salariés, famille de ceux-ci, le territoire où ils se trouvent, etc.) ne sont pas explicitement mentionnées dans le texte de la « société à mission » mais elles sont clairement évoquées dans les débats parlementaires.

La notion de mission englobe aussi indirectement les principes suivants : la prise en compte du temps long, de l’innovation et de la recherche ; le développement pérenne, comme fondement de l’entreprise et de son engagement collectif ; la restauration de la liberté d’arbitrage du dirigeant et des instances de direction ; l’arbitrage éclairé dans le cadre de la mission.

La raison d’être, tout comme la mission, se distingue de la vocation habituelle de la société ou d’une activité qui se justifierait avant tout par son but lucratif. Elles doivent marquer des « avancées » et des engagements par rapport à l’objet social habituel, et donc impliquer des engagements nouveaux et des transformations à venir promises à certaines parties. Raison d’être et mission sont clairement des vecteurs de mouvement et de progrès collectif. Certes, des particularismes dans l’activité ou dans le déploiement d’une société peuvent rendre plus aisé le passage en société à mission, mais ils ne peuvent pour autant lui servir de substitut.

Indépendance du dirigeant face aux actionnaires

L’établissement d’une mission invite les dirigeants, dans leurs relations avec les actionnaires et les parties prenantes, à une prise de conscience plus large de leur action, des énergies à libérer et des partenaires à prendre en compte. La mission sera une vigoureuse incitation à projeter les valeurs sociales, environnementales et d’innovation dans un monde plus responsable et riche de sens. Ce plaidoyer peut paraître « idéaliste », mais il ne l’est en rien.

Il est facile de constater que les entreprises sont devenues des acteurs fondamentaux de nos sociétés, tant par la croissance économique et sociale qu’elles peuvent amener que par les impacts négatifs (pollutions, inégalités…) qu’elles peuvent induire.

Rappelons que ce qui s’est révélé être un parti pris idéaliste, c’était l’idée que les entreprises par la seule prise en compte de leur « intérêt bien compris » adopteraient spontanément des démarches engagées en faveur d’une responsabilité sociale et environnementale accrue. Or – et c’est là que se cachait l’idéalisme – c’était supposer que les dirigeants ont toujours les moyens de résister face aux exigences et aux pressions en termes de valeur actionnariale ; la recherche a bien montré que cette résistance, si elle existe, ne dure pas longtemps. Car l’univers des actionnaires est lui-même un univers en mouvement rapide.

Et si certains actionnaires peuvent être attentifs à l’intérêt à long terme de l’entreprise, encore faut-il que cette stratégie ne joue pas trop sur le cours des actions, car une baisse attirerait immédiatement des fonds activistes avides d’opérations aux effets rapides et qui rapportent gros. Paradoxalement, dans un monde dominé par la valeur actionnariale et les codes de gouvernance standards, un comportement vertueux vulnérabilise l’entreprise et peut la soumettre à des risques difficilement soutenables. Ce qui revient simplement à dire que l’idéalisme réside surtout dans l’idée que les dirigeants peuvent installer un comportement responsable envers et contre tous les mécanismes juridiques et normatifs actuels.

La société à mission permet de sortir du paradoxe de la vertu contre-productive et vulnérabilisante. Elle offre un schéma de gouvernance alternatif et cohérent qui soutient le dirigeant en réorganisant ses relations avec les actionnaires et les parties prenantes.L’auteur

Belle étude qu’offre l’Union européenne sur les devoirs des administrateurs et la perspective de long-terme : « Study on directors’ duties and sustainable corporate governance » (29 juillet 2020). Ce rapport document le court-termisme de la gestion des entreprises en Europe. En lisant les grandes lignes de ce rapport, on se rend compte d’une chose : on est loin du compte et la RSE n’est pas encore suffisamment concrétisée…

Résumé :

L’accent mis par les instances décisionnelles au sein des entreprises sur la maximisation à court terme du profit réalisé par les parties prenantes, au détriment de l’intérêt à long terme de l’entreprise, porte atteinte, à long terme, à la durabilité des entreprises européennes, tant sous l’angle économique, qu’environnemental et social. L’objectif de cette étude est d’évaluer les causes du « court-termisme » dans la gouvernance d’entreprise, qu’elles aient trait aux actuelles pratiques de marché et/ou à des dispositions réglementaires, et d’identifier d’éventuelles solutions au niveau de l’UE, notamment en vue de contribuer à la réalisation des Objectifs de Développement Durable fixés par l’Organisation des Nations Unies et des objectifs de l’accord de Paris en matière de changement climatique. L’étude porte principalement sur les problématiques participant au « court-termisme » en matière de droit des sociétés et de gouvernance d’entreprises, lesquelles problématiques ayant été catégorisées autour de sept facteurs, recouvrant des aspects tels que les devoirs des administrateurs et leur application, la rémunération et la composition du Conseil d’administration, la durabilité dans la stratégie d’entreprise et l’implication des parties prenantes. L’étude suggère qu’une éventuelle action future de l’UE dans le domaine du droit des sociétés et de gouvernance d’entreprise devrait poursuivre l’objectif général de favoriser une gouvernance d’entreprise plus durable et de contribuer à une plus grande responsabilisation des entreprises en matière de création de valeur durable. C’est pourquoi, pour chaque facteur, des options alternatives, caractérisées par un niveau croissant d’intervention réglementaire, ont été évaluées par rapport au scénario de base (pas de changement de politique).

Une société d’intérêt social est une société à but lucratif qui s’engage, au moyen d’une « déclaration d’intérêt social » (benefit statement) et d’une « disposition relative à l’intérêt social » (benefit provision) à exercer ses activités de manière responsable et durable, et à promouvoir un ou plusieurs « intérêts publics » :

déclaration d’intérêt social – L’avis relatif aux statuts de la société comportera la déclaration qui suit : « Cette société est une société d’intérêt social et, par conséquent, elle s’engage à exercer ses activités de manière responsable et durable et à promouvoir un ou plusieurs intérêts publics. » (traduction libre)

disposition relative à l’intérêt social – Les statuts de la société doivent préciser les intérêts publics dont la société d’intérêt social fait la promotion et ils établissent son engagement à :

exercer ses activités de « façon responsable et durable » et

promouvoir les intérêts publics qu’elle a choisis. (traduction libre)

Un « intérêt public » s’entend d’un « effet positif » qui profite à un groupe de personnes (autre que les actionnaires en leur qualité de détenteurs d’actions), à un type de collectivité ou d’organisation, ou à l’environnement.L’« effet positif » éventuel peut notamment en être un de nature artistique, philanthropique, culturelle, écologique, éducative, environnementale, littéraire, médicale, religieuse, scientifique ou technologique.

La Loi prévoit qu’une société d’intérêt public exerce ses activités de « façon responsable et durable » si elle :

tient compte du bien-être des personnes touchées par les activités de la société d’intérêt public;

s’efforce d’utiliser une part équitable et proportionnée des ressources et capacités environnementales, sociales et économiques disponibles.

Pourquoi devenir une société d’intérêt social ?

On se demande de plus en plus si les entreprises, en plus de maximiser leur valeur pour les actionnaires, devraient avoir un objectif social plus important. La tendance croissante à l’adoption d’une législation sur les sociétés d’intérêt social aux États-Unis, et maintenant au Canada, l’illustre bien. Cette réflexion se manifeste également dans la déclaration de l’organisation américaine Business Roundtable d’août 2019 dans laquelle 181 chefs de la direction d’entreprises américaines ont redéfini la raison d’être d’une société pour manifester leur engagement collectif à diriger leur entreprise au profit de toutes les parties prenantes, notamment les clients, les employés, les fournisseurs, les collectivités et les actionnaires. Depuis 1978, la Business Roundtable a publié des principes de gouvernance d’entreprise, qui vont maintenant au-delà de la primauté des actionnaires et englobent désormais la reconnaissance des autres parties prenantes. Les lettres annuelles du président du conseil et chef de la direction de BlackRock, Larry Fink, soulignent par ailleurs le fait qu’une société ne peut réaliser de bénéfices à long terme si elle ne se fixe pas d’objectifs et si elle ne tient pas compte des besoins d’un large éventail de parties prenantes. En 2006, B Lab, un organisme sans but lucratif, a créé le programme de certification « B Corporation » dans le cadre duquel une société devient certifiée et peut se désigner comme étant une « B Corp » une fois que B Lab a évalué l’impact positif global de l’entreprise et déterminé qu’elle a obtenu un pointage vérifié minimum en fonction de son impact sur ses travailleurs, ses clients, la collectivité et l’environnement, et une fois que l’entreprise a modifié ses actes constitutifs pour y inclure certaines dispositions exigées par B Lab. La certification « B Corp » a gagné en popularité, avec une augmentation de 25 % du nombre de sociétés certifiées « B Corp » en 2019. On compte actuellement plus de 2 500 entreprises certifiées « B Corp », dont 1 269 sociétés américaines et 275 sociétés canadiennes. Certaines de ces « B Corp » sont cotées en bourse.

Les entreprises peuvent tirer parti du statut de société d’intérêt social pour acquérir un capital social et une reconnaissance de marque auprès de ses parties prenantes et en profiter pour se distinguer de ses concurrents. Dans un contexte où les investisseurs se préoccupent de plus en plus des questions environnementales et sociales et cherchent à investir dans des entreprises reconnues comme leaders dans ces domaines, le fait pour une entreprise de devenir une société d’intérêt social peut lui permettre d’accéder à des sources de financement supplémentaires de la part d’investisseurs désireux d’investir dans des entreprises qui ont à la fois un mandat économique et un mandat social.

En quoi les fonctions de l’administrateur et du dirigeant de l’entreprise d’une société d’intérêt social sont-elles différentes ?

Dans toutes les sociétés, y compris les sociétés d’intérêt social, les administrateurs et les dirigeants sont tenus à une obligation fiduciaire au titre de laquelle ils doivent agir avec intégrité et de bonne foi, au mieux des intérêts de la société.

Les administrateurs et dirigeants des sociétés d’intérêt social ont deux responsabilités supplémentaires (les « responsabilités de la société d’intérêt social ») :

agir honnêtement et de bonne foi de sorte que l’entreprise exerce ses activités de manière responsable et durable et fasse la promotion des intérêts publics inscrits aux statuts de la société;

maintenir l’équilibre entre l’obligation susmentionnée et l’obligation fiduciaire.

La Cour suprême du Canada a déclaré que les administrateurs, en exécutant leurs obligations fiduciaires et en déterminant ce qui sert au mieux les intérêts de la société, peuvent examiner les intérêts de diverses parties prenantes, notamment les employés, les fournisseurs, les créanciers, les consommateurs, les gouvernements et l’environnement, mais ils n’y sont pas tenus. Cependant, dans le cas d’une société d’intérêt social, les intérêts de certaines parties prenantes qui ne sont pas des actionnaires et dont le bien-être peut être touché par les intérêts publics stipulés dans les statuts de la société doivent, dans les faits, être examinés et les administrateurs et dirigeants doivent veiller au maintien de l’équilibre entre les intérêts de ces parties prenantes et ceux de la société dans son ensemble.

La Loi accorde une certaine protection aux administrateurs et aux dirigeants dans l’exécution de leurs obligations pour la société d’intérêt social. Ainsi, un administrateur ou un dirigeant qui agit conformément aux obligations de la société d’intérêt social ne peut être en violation de ses obligations fiduciaires d’agir dans l’intérêt supérieur de la société. Certains commentateurs ont laissé entendre que le fait de pouvoir définir l’intérêt public au sens large dans les statuts d’une société pourrait réduire considérablement l’obligation de rendre compte de la direction et du conseil d’administration. Cela ne signifie cependant pas que l’administrateur ou le dirigeant qui agit selon les intérêts publics indiqués dans les statuts de la société peut ignorer ses obligations fiduciaires à l’égard de la société, puisqu’il a l’obligation de maintenir un équilibre entre ces deux responsabilités. Comme la Loi ne fournit pas d’indications sur la façon dont les administrateurs et les dirigeants doivent s’acquitter de leurs responsabilités dans une société d’intérêt social, il appartiendra aux tribunaux de déterminer si un administrateur ou un dirigeant s’est conformé à ses obligations.

La Loi prévoit par ailleurs que les administrateurs et les dirigeants n’ont aucune obligation envers toute personne dont le bien-être peut être touché par l’exercice des activités de la société, ou qui a un intérêt public énoncé dans les statuts de la société, et qu’aucune procédure ne peut être intentée contre eux à cet effet. Des procédures peuvent uniquement être intentées en raison d’une violation des obligations de la société d’intérêt social par « un actionnaire détenant, au total, au moins 2 % des actions émises de la société ou, dans le cas d’une société ouverte, 2 % des actions émises ou des actions émises dont la juste valeur marchande se chiffre à 2 000 000 $ au moins, si ce montant est moins élevé. » (traduction libre). En raison de ces seuils, les intérêts publics énoncés dans les statuts de la société ne pourront pas tous être considérés de la même façon. Il est probable que l’accent soit mis uniquement sur les intérêts publics qui intéressent de temps à autre un grand nombre d’actionnaires.

De surcroît, un tribunal ne peut pas condamner à des dommages pécuniaires à l’égard d’une violation des responsabilités de la société d’intérêt social. Il peut cependant ordonner une mesure de réparation non pécuniaire, y compris une ordonnance de se conformer.

Comment devenir une société d’intérêt social ?

Toute société nouvelle ou déjà établie peut devenir une société d’intérêt social en incorporant la déclaration d’intérêt social dans son avis relatif aux statuts de la société et la disposition relative à l’intérêt social dans ses statuts, auxquels les actionnaires auront consenti au moyen d’une résolution spéciale. De son côté, une société d’intérêt social peut cesser de l’être en retirant la déclaration d’intérêt social dans son avis relatif aux statuts de la société et en retirant la disposition relative à l’intérêt social dans ses statuts, avec le consentement des actionnaires manifesté au moyen d’une résolution spéciale.

Les actionnaires qui s’opposent à l’ajout ou à la suppression de ces dispositions peuvent exercer leur droit à la dissidence dans le cadre de la résolution spéciale et, si cette dernière est adoptée, les actionnaires dissidents pourront faire racheter leurs actions à leur juste valeur.

Quelles sont les responsabilités continues d’une société d’intérêt social ?

Pour conserver son statut de société d’intérêt social, la société doit produire un rapport annuel des avantages qui comporte une évaluation des résultats en matière d’intérêts publics de la société selon une norme établie par une tierce partie. Les normes tierces peuvent notamment comprendre celles de la certification B Corp, de la Global Reporting Initiative et du Sustainability Accounting Standards Board. Les sociétés d’intérêt social doivent conserver leurs rapports des avantages à leur siège social et les publier sur leur site Web (si elles en ont un). Le défaut de publier leur rapport annuel sur les avantages ou de publier un rapport conforme à la Loi et à toute réglementation applicable constitue une infraction en vertu de la Loi, pour laquelle la société s’expose à une amende maximale de 5 000 $. Le gouvernement ne surveille pas l’évaluation des résultats de l’entreprise par rapport à ses intérêts publics.

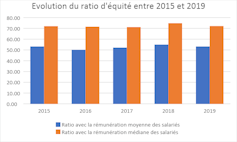

Bel article de Vanessa Serret et Mohamed Khemissi dans The conversation (27 juillet 2020) : « Rémunération des dirigeants : la transparence ne fait pas tout ». Cet article revient sur le ratio d’équité : non seulement son utilité, mais encore son niveau (20 ? 100 ?…)

Le ratio d’équité apprécie l’écart entre la rémunération de chaque dirigeant et le salaire (moyen et médian) des salariés à temps plein de son entreprise. Il est prévu un suivi de l’évolution de ce ratio au cours des cinq derniers exercices et sa mise en perspective avec la performance financière de la société. Ces comparaisons renseignent sur la dynamique du partage de la création de valeur entre le dirigeant et les salariés.

(…)

Un premier état des lieux

Sur la base des rémunérations versées en 2019 par les entreprises composant l’indice boursier du CAC 40, les patrons français ont perçu un salaire moyen de 5 millions d’euros, soit une baisse de 9,1 % par rapport à 2018.

Évolution du ratio d’équité par rapport à la rémunération moyenne (bleu) et médiane (orange) des salariés de 2015 à 2019. auteurs

Ce chiffre représente 53 fois la rémunération moyenne de leurs employés (72 fois la rémunération médiane) : un ratio acceptable, selon l’agence de conseil en vote Proxinvest. En effet, selon cette agence, et afin de garantir la cohésion sociale au sein de l’entreprise, le ratio d’équité ne doit pas dépasser 100 (par rapport à la rémunération moyenne des salariés).

Deux dirigeants s’attribuent néanmoins des rémunérations qui dépassent le maximum socialement tolérable à savoir Bernard Charlès, vice-président du conseil d’administration et directeur général de Dassault Systèmes et Paul Hudson, directeur général de Sanofi avec un ratio d’équité qui s’établit respectivement de 268 et de 107.

Notons également que pour les deux sociétés publiques appartenant à l’indice boursier du CAC 40, le ratio d’équité dépasse le plafond de 20 (35 pour Engie et 38 pour Orange) fixé par le décret n° 2012-915 du 26 juillet 2012, relatif au contrôle de l’État sur les rémunérations des dirigeants d’entreprises publiques.