autres publications Gouvernance mission et composition du conseil d'administration Normes d'encadrement

Gouvernance d’entreprise et éthique : quel lien ?

Ivan Tchotourian 4 août 2015

Bonjour à toutes et à tous, Guberna a publié l’année dernière une très intéressante étude sur les aspects éthiques de la gouvernance d’entreprise au travers du cadre normatif existant en Europe (« A Review of the Ethical Aspects of Corporate Governance Regulation and Guidance in the EU »). Les questions auxquelles il a été tenté de répondre sont assez simples : quels sont les liens entre gouvernance d’entreprise et éthique ? Les considérations éthiques influencent-elles le développement de la gouvernance d’entreprise ? Dans quelle mesure existe-t-il des différences de perception entre ce qui est juste et responsable en matière de gouvernance lorsque l’on compare les différents pays européens ?

Quel a été le résultat de cette revue européenne ? Un bilan mitigé, même si tout le monde s’accorde à reconnaître que les questions éthiques sont inhérentes dans tous les aspects de la gouvernance et toutes les décisions et actions du conseil d’administration …

What this report did reveal is that to date, explicit reference to ethical principles has generally been absent from corporate governance guidance and regulation, both at the EU level and within member states, except Belgium and the UK. The report did find similarities in corporate governance requirements around practice and certain issues, but a comparison of explicit ethics drivers was not actually possible.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance mission et composition du conseil d'administration

L’IAS se préoccupe du renouvellement des CA

Ivan Tchotourian 3 août 2015

Bonjour à toutes et à tous, le renouvellement du conseil d’administration est devenu une mission essentiel du conseil. L’Institut Canadien des Administrateurs (IAS) a publié en janvier 2015 un guide pour que les conseils bâtissent leurs processus de renouvellement autour de la gestion de la performance : « Au-delà des limites de mandat : utiliser la gestion de la performance pour guider le renouvellement du conseil ».

Le débat sur le nouvellement du conseil se rapproche de son objectif. Les nouvelles exigences de divulgation imposées aux entreprises inscrites en bourse demandent une plus grande transparence à l’égard d’éléments tels que les limites de mandat et autres mécanismes de renouvellement et certains gros investisseurs transmettent le message implicite que les entreprises doivent « renouveler le conseil ou ils le feront à votre place ». L’IAS convient que la composition et le renouvellement du conseil sont des processus vitaux qui exigent rigueur et analyse et sont mieux entrepris par le conseil quand ils le sont de façon proactive. Dans ce document, nous cherchons à proposer un cadre de travail susceptible d’aider les conseils à établir un processus de renouvellement qui permette d’augmenter l’imputabilité et de mettre en place la combinaison adéquate de talents et d’expérience afin de soutenir l’efficacité à long terme.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement

Actions multivotantes : la même question sans réponse

Ivan Tchotourian 2 août 2015

Sur l’un des blogues de Les affaires.com, Mme Dominique Beauchamp partage son analyse (« Le faux-débat des multivotantes et de la gouvernance ») des actions multivotantes en prenant appui sur la dernière actualité entourant Couche-Tard voulant que son dirigeant a demandé aux actionnaires de prolonger le statut des actions des fondateurs à 10 votes chacune. Elle se montre favorable à l’existence de telles actions.

Nombre de gestionnaires de portefeuilles m’ont confié au fil des ans que la meilleure façon pour eux de jauger les entreprises et leurs dirigeants est de suivre leurs paroles et leurs gestes de près, pendant une longue période, pour s’assurer qu’ils concordent. (…) Espérons aussi que les nouvelles venues en Bourse, qui ont aussi adopté la structure des actions multivotantes, tels que Entreprises Cara, Stingray, Shopify et GDI (l’ex-Groupe Distinction), s’inspireront du chemin tracé par Alimentation Couche-Tard.

Que faut-il en penser ? Voilà donc le débat du principe « une action = une voix » relancé… avait-il besoin de l’être, lui qui donne lieu à tant de littérature et de riches débats (voir pour le Québec et le Canada les très intéressantes proposition de Yvan Allaire : Actions multivotantes : quelques modestes propositions, octobre 2006) ? L’entreprise Toyota a fait la manchette tout récemment avec la création d’une catégorie d’actions destiné à faciliter l’investissement à long terme. Fin juin 2015, les actionnaires de Toyota ont adopté à une large majorité la proposition visant à émettre des actions First Series Model AA Class Shares. Ces actions ne seront vendues qu’au Japon et ne seront inscrites à la cote d’aucune bourse mais seront assorties de droits de vote. Leur prix correspondra à 120 % de celui des actions ordinaires et leurs dividendes seront versés à un taux inférieur à celui des actions ordinaires (ce taux augmentera chaque année). La société s’engage à racheter les actions au prix initial après cinq ans. Toutefois, à ce moment, les porteurs de ces actions auront le choix de convertir leurs actions en actions ordinaires à un taux de conversion qui reste à déterminer.

Historiquement, l’OCDE a rappelé en 2007 que le débat a débuté dès 1925, aux Etats-Unis, lorsque l’émission d’actions ordinaires sans droit de vote par certaines grandes sociétés a provoqué une importante vague de protestations. L’année suivante, le New York Stock-Exchanges (NYSE) prit position contre les dérogations à la règle de proportionnalité, s’appuyant sur une citation du NYSE Listed Company Manual évoquant « un engagement de longue date envers des normes exigeantes en matière de démocratie actionnariale ». Le NASDAQ et l’AMEX ont cependant opté pour des politiques différentes, concurrençant ainsi le NYSE en attirant des sociétés émettant des actions à deux catégories. Dans les années 1980, une vague de rachats contraint un nombre croissant de sociétés américaines à étudier leurs possibilités de défense et à revoir leurs structures de contrôle. La question de la proportionnalité revint alors au premier plan et le NYSE autorisa finalement ses sociétés cotées à utiliser des structures duales (OCDE – Groupe de direction sur le gouvernement d’entreprise, « Absence de proportionnalité entre propriété et contrôle : vue d’ensemble et questions à débattre », décembre 2007, p. 8-12).

Répondre à la question de la pertinence des actions multivotantes est d’autant plus délicate que la grande majorité des États n’a pas mis en place une politique d’encadrement des actions à vote multiple. Pour le Québec, le MEDAC et l’IGOPP avaient fait des recommandations lors du projet de réforme de la loi sur les compagnies en 2009. Ces deux organisations préconisaient :

- La limitation à 4 du droit de vote associé à chaque action

- La transition immédiate vers une structure de capital à une seule classe lorsqu’aucun membre de la famille du fondateur n’a les compétences requises pour assurer la relève

- Qu’au moins un tiers des administrateurs soient élus par les actionnaires minoritaires

Ces recommandations n’ont toutefois pas été prises en compte lors de l’adoption de la LSAQ !

Terminant en apportant quelques statistiques récentes et comparatives en ce domaine :

1. Au Canada : En 2005, 96 entreprises (soit 6,57 %) des 1 459 sociétés inscrites au TSX affichaient un capital-actions à classe multiple

- Action à droit de vote multiple : 37 % des sociétés avec un actionnariat concentré sont contrôlées par un actionnaire dont le pourcentage de droits de vote dépasse celui de son droit aux bénéfices. L’utilisation des actions à droit de vote double est le mécanisme le plus utilisé au Canada !

- Action à droit de vote restreint : Entre un cinquième et un quart des entreprises canadiennes émettent des actions de ce type

2. En comparaison avec l’Union européenne : une étude menée sur 19 pays et 464 sociétés européennes cotées en bourse nous apprend que…

- … Les dérogations au principe « une action = un vote » sont très diverses

- … 44 % des sociétés de l’échantillon disposait de tels mécanismes

Pour en savoir plus sur l’Europe, vous pourrez lire ce papier de la professeure Viviane De Beaufort (« One Share-One Vote, the New Holy Graal? ») avec des tableaux comparatifs entre les pays européens.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance rémunération

AG en France : que faut-il retenir ?

Ivan Tchotourian 1 août 2015

Un article et un dossier ont été publiés sur le site Les Échos.fr pour répondre à cette question.

Le premier est un article de Mme Valérie Andrieu intitulé « Assemblées générales : le best of de la saison 2015 ».

La saison des assemblées générales des entreprises du CAC 40 s’achève le 30 juin avec celle du groupe Alstom. De cette édition, on retiendra, dans le déroulement même de l’événement, une ambiance plus détendue, en dépit de la contestation exprimée dans les votes des résolutions anti-droits de vote double et sur les rémunérations des dirigeants. Au sein des entreprises, il est vrai que « les sujets de frustration étaient peu nombreux », note le cabinet conseil en communication responsable Capitalcom*. 2015 pourrait donc procurer quelques pistes pour réussir les prochains rendez-vous avec les actionnaires.

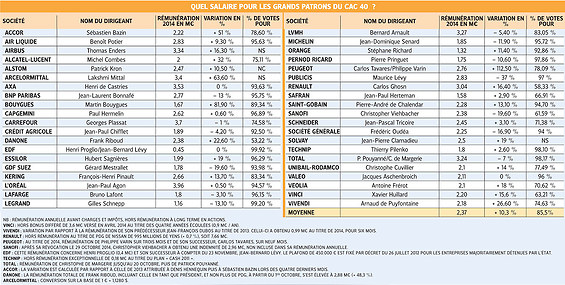

Le dossier de M. Jean-Luc Champetire « Assemblées générales : le réveil des actionnaires minoritaires » met en avant :

- La pression exercée sur la rémunération des dirigeants du CAC 40 (vous avez le tableau en pièce jointe !)

- L’activisme dont ont fait preuve les investisseurs sur la question du droit de vote

Plus critiques sur la rémunération des dirigeants, les investisseurs ont aussi tenté de défendre leurs droits de vote menacés et se sont opposés aux mesures protectionnistes anti-OPA.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance Normes d'encadrement responsabilisation à l'échelle internationale Valeur actionnariale vs. sociétale

Publication passionnante : « Great Debates in Company Law »

Ivan Tchotourian 1 août 2015

Bel ouvrage qui a été récemment publié par la professeure Lorraine Talbot : « Great Debates in Company Law » (Palgrave McMillan, septembre 2014).

An engaging introduction to some of the more advanced concepts in Company Law and corporate governance, providing a cutting edge for students who are looking to gain additional insights with which to excel. Readers are introduced to the many debates surrounding each core area and presented with the key tensions and questions underlying each topic.

De très beauc sujets sont abordés de manière pédagogique. Voici la table des matières :

1. What is the company and is company law important?

2. Are Shareholders the company’s owners? Claims in law and claims in ideology

3. Should shareholders have power over the company?

4. The Board of Directors: effective management or a reflection of social inequality and prejudice?

5. Can human rights shape the multinational company?

6. Can companies can be moral? And the role of corporate social responsibility

7. What the company could be

Pour information, je vous en ferais bientôt une recension sur le blogue (il est déjà dans ma bibliothèque) !

À la prochaine…

Ivan Tchotourian

autres publications état actionnaire Gouvernance

Rapport belge sur l’État actionnaire

Ivan Tchotourian 30 juillet 2015

Guberna – Institut des administrateurs en Belgique a publié en mars 2014 un intéressant rapport intitulé : « Comment optimiser le rôle de l’État belge en sa qualité d’actionnaire ? ».

La gouvernance publique a occupé le devant de la scène ces dernières mois : saga des nominations, débat sur les rémunérations, affaires de conflits d’intérêts, nomination et révocation des CEO, auditions parlementaires, entrée en bourse de bpost, ventes de certains actifs, … jamais la question de l’Etat actionnaire n’aura fait couler autant d’encre. Le Centre Public Governance de GUBERNA n’a toutefois pas attendu ces développements récents pour se pencher sur cette thématique. Le Centre Public Governance a réalisé une analyse de la manière dont l’Etat fédéral belge remplit sa fonction d’actionnaire, et ce, au regard des lignes directrices de l’OCDE sur le gouvernement d’entreprise des entreprises publiques et des meilleures pratiques identifiées à l’étranger. Le rapport de recherche qui en découle s’articule autour de 2 thématiques principales : la manière dont l’Etat organise ses participations en son sein et la manière dont il sélectionne les administrateurs des organisations publiques et dont il interagit avec eux. D’autres aspects tels que les relations entretenues entre les ministres de tutelle, les organisations publiques, les administrateurs, le management et le parlement sont également évoquées.

Pour accéder au rapport, cliquez ici.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance rémunération

Retour sur le vote de la rémunération au Canada

Ivan Tchotourian 30 juillet 2015

Le cabinet Stikeman Elliott a publié il y a quelques semaines un article pertinent sur le Say on pay au Canada. Quelques tendances sont mises en avant :

- Les désaveux ont été assez rares. Mais la complaisance des actionnaires est peut-être en voie de s’effriter.

- Les actionnaires institutionnels ont aussi été actifs au Canada en ce qui concerne l’adoption du vote consultatif sur la rémunération de la haute direction et la prise en compte des observations des actionnaires.

- Les émetteurs seraient prudents de revoir leurs politiques et leurs pratiques de rémunération avec l’aide de conseillers juridiques et de spécialistes en rémunération.

Si vous suivez l’actualité du monde des affaires, vous avez remarqué que le vote sur la rémunération de la haute direction aux assemblées annuelles des entreprises demeure un sujet chaud cette année. Les premières résolutions demandant aux actionnaires de valider les politiques et les pratiques de rémunération de la haute direction de leur société ont fait leur apparition au Canada en 2010, aux assemblées annuelles des grandes banques canadiennes. À la fin de l’année dernière, plus de 140 sociétés canadiennes avaient tenu des votes sur la rémunération de la haute direction, dont plus de 75 % des sociétés composant l’indice S&P/TSX 60. Comparativement à 2014, où aucune résolution sur la rémunération de la haute direction n’avait été rejetée, il y a déjà eu un certain nombre de votes négatifs bien publicisés en 2015, d’où le regain d’intérêt pour le sujet dans les rubriques d’affaires.

Pour en savoir plus, cliquez ici.

À la prochaine…

Ivan Tchotourian