Intéressant billet de Mes François Gilbert et Thibault Jabouley du cabinet CMF Francis Lefebvre « Raison d’être et OPA » (Option finance, 9 décembre 2021).

Extrait

L’une des mesures les plus remarquées de la loi n°2019-486 du 22 mai 2019, dite loi « Pacte », fut de permettre aux sociétés de se doter d’une « raison d’être ». L’article 1835 du Code civil, ainsi complété d’une phrase, dispose désormais que « les statuts peuvent préciser une raison d’être, constituée des principes dont la société se dote et pour le respect desquels elle entend affecter des moyens dans la réalisation de son activité ». Les articles L.225-35 et L.225-64 du Code de commerce prévoient en conséquence, pour les sociétés anonymes et par extension les sociétés européennes, que le conseil d’administration ou le directoire doit notamment prendre en considération dans sa gestion, s’il y a lieu, « la raison d’être de la société définie en application de l’article 1835 du code civil ».

L’objectif poursuivi par les promoteurs de la raison d’être, précisé dans l’étude d’impact et l’exposé des motifs de la loi, était, pêle-mêle, de « déterminer le sens de la gestion de la société et d’en définir l’identité et la vocation », d’identifier « ce qui est indispensable pour remplir l’objet social », ainsi que « d’orienter la société vers une recherche du long terme ». Rapidement toutefois, certaines sociétés ont envisagé la raison d’être à d’autres fins, dont celle de défense anti-OPA. Elles ont ainsi conçu d’opposer à l’initiateur d’une offre hostile la contradiction de principe, voire l’incompatibilité existentielle, entre son projet économique et la raison d’être statutairement adoptée. A notre sens cependant, le propos mérite d’être largement nuancé, à l’instar de la portée juridique de la raison d’être.

Une utilité mesurée

Tout d’abord, il est vraisemblable qu’il sera le plus souvent difficile d’invoquer une réelle incompatibilité entre intentions de l’initiateur et raison d’être de la cible. La plupart des sociétés concernées ont en effet adopté une raison d’être singulièrement large, formulée en termes très généraux, rendant peu probable toute contradiction manifeste avec les objectifs poursuivis par l’offrant.

Ensuite, la majorité des sociétés du SBF 120 dotées d’une raison d’être mentionnent celle-ci, non dans leurs statuts comme le prévoit la loi Pacte, mais dans des documents annexes. Le rapport Rocher, publié le 19 octobre 2021, souligne ainsi que seules 15 de ces sociétés ont inclus la raison d’être dans leurs statuts ou au sein d’un préambule à ceux-ci, lorsque 55 se sont dotées d’une raison d’être extrastatutaire. Ces dernières sociétés, parce que dépourvues de l’autorité conférée par les statuts, pourraient éprouver quelques difficultés à opposer efficacement leur raison d’être à l’auteur d’une offre hostile.

Enfin et plus généralement, on peut douter que la raison d’être constitue une défense anti-OPA au sens plein du terme, tant son invocation semble en elle-même insusceptible de faire échouer une offre publique, d’autant moins lorsque le projet industriel de l’initiateur est cohérent avec celui de la cible. A notre sens en revanche, la raison d’être, étroitement liée à l’objet et l’intérêt social, devrait se révéler utile pour légitimer l’adoption ou la mise en œuvre de mesures défensives. En particulier, en s’efforçant d’assimiler préservation de la raison d’être et sauvegarde de l’intérêt social, le conseil d’administration ou le directoire justifiera plus aisément les mesures visant à prévenir ou lutter contre des OPA susceptibles d’y porter atteinte.

Ainsi, en permettant aux sociétés de se doter d’une raison d’être, le législateur leur a offert, non une nouvelle défense anti-OPA à proprement parler, mais une justification supplémentaire des mesures défensives existantes. Une faveur bien involontaire, sans doute, tant il semble que là n’ait pas été la raison d’être de la raison d’être.

Récemment, l’Assemblée nationale française a publié un rapport d’information sur l’évaluation de la loi du 27 mars 2017 relative au devoir de vigilance des sociétés mères et des entreprises donneuses d’ordre.

Si la responsabilité sociale de l’entreprise n’est pas chose nouvelle pour les chrétiens, la notion de « raison d’être » de l’entreprise leur ouvre une nouvelle occasion de s’interroger sur le sens à lui donner et l’opportunité́ de réfléchir sur les missions des entreprises, au regard non seulement de la conduite des affaires, mais aussi de l’enseignement de la Pensée Sociale Chrétienne.

Dans la période difficile que traversent de nombreuses entreprises, cette notion de « raison d’être » rappelle aux entrepreneurs tentés de se replier sur leurs urgences et leurs chiffres qu’ils peuvent puiser de l’espérance dans le sens de leur travail.

Intéressant article de Finance et investissement qui interview Anne-Marie Croteau, Doyenne de l’École de gestion John-Molson de l’Université Concordia suite à un récent webinaire des Jeunes administrateurs de l’Institut sur la gouvernance d’organisations privées et publiques (IGOPP) sur l’enjeu de la gouvernance à l’ère de la cybersécurité et de la transition numérique : J.-F. Barbe, « Les CA à l’heure de la cybersécurité », Finance et investissement, 5 janvier 2022

Voici quelques extraits :

« Dans les CA, la techno est trop souvent vue comme étant un coût. On oublie que des situations problématiques en cybersécurité ou en TI peuvent faire flancher l’organisation »

Selon elle, les CA doivent intégrer des « gens d’expérience » en technologies de l’information qui auront la capacité d’éduquer et d’informer l’équipe de direction incluant les responsables des technologies de l’information (CIO). Des connaissances de pointe pourraient alors être mieux diffusées à l’interne

« Les membres de CA ayant les connaissances suffisantes ne devraient pas hésiter à rencontrer personnellement les responsables des technologies de l’information afin de les aider à remplir leurs rôles »

Celle qui est aussi professeure titulaire en gestion des technologies de l’information à l’Université Concordia ajoute que les CA ont intérêt à entendre des points de vue d’experts situés hors de l’organisation. Dans cet esprit, elle suggère de faire appel à des spécialistes de la veille technologique, à des consultants en TI et dans le cas des grandes entreprises, aux Gartner de ce monde

« Il ne faut pas craindre d’être accompagnés, notamment dans l’élaboration de diagnostics touchant la protection des données. Des consultants peuvent évaluer la maturité de l’organisation concernant les TI et la cybersécurité, faisant en sorte que leurs recommandations remonteront au CA »

The Securities and Exchange Commission (“Commission”) is proposing for public comment amendments to its rules under the Securities Act of 1933 (“Securities Act”) and Securities Exchange Act of 1934 (“Exchange Act”) that would require registrants to provide certain climate-related information in their registration statements and annual reports. The proposed rules would require information about a registrant’s climate-related risks that are reasonably likely to have a material impact on its business, results of operations, or financial condition. The required information about climate-related risks would also include disclosure of a registrant’s greenhouse gas emissions, which have become a commonly used metric to assess a registrant’s exposure to such risks. In addition, under the proposed rules, certain climate-related financial metrics would be required in a registrant’s audited financial statements.

L’IGOPP affirme dans cette prise de position qu’il n’est ni approprié ni opportun d’imposer cette procédure du vote consultatif à l’ensemble des entreprises au pays.

Une gouvernance pleinement assumée par des conseils d’administration responsables et imputables forme la pierre angulaire du fonctionnement des sociétés cotées en Bourse. L’établissement de la rémunération des dirigeants incombe, juridiquement et pratiquement, au conseil d’administration.

L’IGOPP souligne alors que la démarche de vote consultatif (« say-on-pay ») sur la rémunération manifeste une méfiance, méritée ou non, envers les conseils d’administration. Derrière cette démarche se profile un déplacement significatif de responsabilité pour la gouvernance des sociétés du conseil vers les actionnaires. Si on ne peut se fier aux administrateurs d’une entreprise pour prendre de bonnes décisions en ce qui a trait à la rémunération de la haute direction, comment les actionnaires peuvent-ils leur faire confiance pour d’autres décisions tout aussi, sinon plus, importantes?

Dans les cas spécifiques de rémunérations problématiques, les investisseurs devraient être prêts à utiliser leur droit de vote (ou de «s’abstenir») pour contrer l’élection de certains administrateurs, particulièrement les membres du comité de rémunération (ou ressources humaines), dans les quelques cas où le conseil n’aurait pas agi de façon responsable.

Au Canada donc, la tenue d’un vote consultatif était alors une décision de l’entreprise et non pas obligatoire comme c’est le cas aux États-Unis.

Or, en avril 2019, le projet de Loi C-97 amendant la Loi canadienne sur les sociétés par actions (LCSA), stipule notamment que les sociétés inscrites en bourse et constituées selon le régime fédéral des sociétés par actions devront adopter « une approche relative à la rémunération des administrateurs et des employés de la société qui sont des « membres de la haute direction » et présenter aux actionnaires l’approche relative à la rémunération à chaque assemblée annuelle, et les actionnaires devront voter sur l’approche présentée selon un format non contraignant.

Si la loi a été sanctionnée le 21 juin 2019, les modifications apportées aux articles cités ci-dessus ne sont toujours pas en vigueur. Toutefois, au moment où les modifications s’appliqueront, on prévoit qu’environ 500 entreprises additionnelles pourraient être contraintes de tenir un vote consultatif sur la rémunération de leurs dirigeants.

Statistiques sur le vote consultatif sur la rémunération des dirigeants (say-on-pay)

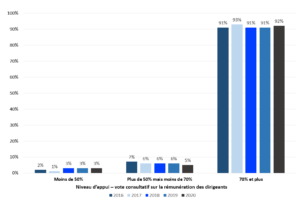

Aux États-Unis, où le vote consultatif sur la rémunération des dirigeants est obligatoire, la grande majorité des entreprises obtiennent annuellement un appui considérable des actionnaires à la politique de rémunération proposée, comme on peut le constater à la Figure 1. En effet, 92% des sociétés américaines du Russell 3000 ont obtenu un vote favorable de 70% et plus des droits de votes exercés, avec un niveau moyen d’appui (pourcentage de votes favorables) de 90% pour l’ensemble des firmes en 2020.

Fait intéressant, le niveau moyen d’appui atteint 93% (94% en 2019) lorsque l’agence de conseil en vote ISS donne une recommandation favorable, alors que ce niveau d’appui baisse à 64% (aussi 64% en 2019) en moyenne lors d’une recommandation défavorable. Ceci démontre bien l’influence d’ISS dans l’exercice des votes lorsqu’elle émet des recommandations. En 2020, ISS a émis une recommandation défavorable dans 11% des cas.

Statistiques canadiennes

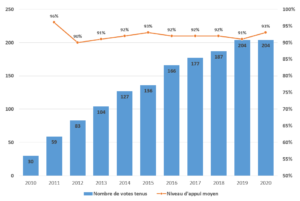

Jusqu’à maintenant en 2020 , 204 votes consultatifs sur la rémunération des dirigeants ont été tenus au Canada, dont 154 par des sociétés constituantes de l’indice S&P/TSX (soit 69,7% d’entre elles). Le nombre d’entreprises qui tiennent un tel vote a été en constante croissance depuis 2010, malgré le caractère volontaire de l’exercice, puis s’est stabilisé depuis 2019. Comme on peut le constater à la Figure 2, le niveau moyen d’appui à la politique de rémunération proposée est semblable à celui observé aux États-Unis, avec des taux au-delà de 90% annuellement.

En 2020, seulement 13 sociétés canadiennes qui ont tenu un vote consultatif sur la rémunération ont obtenu un appui inférieur à 80% (mais néanmoins tous supérieur à 50%). ISS n’a émis aucune recommandation défavorable au cours de la dernière année au Canada.

Mise à jour : Résultats d’études menées au cours des cinq dernières années

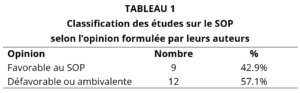

Nous avons analysé les résultats et les conclusions de 21 articles scientifiques ou théoriques publiés entre novembre 2015 et novembre 2020, et portant sur le SOP (pour une description des résultats et des conclusions des différentes études, voir à l’Annexe 1). Le Tableau 1 ci-dessous rend compte de la classification des opinions des auteurs (selon leur propre appréciation).

Ainsi, de façon générale, davantage d’études témoignent d’effets limités, voire indésirables, du SOP. Le constat était analogue lors du dernier exercice similaire mené par l’IGOPP en 2015, alors qu’une forte majorité des études publiées entre 2010 et 2015 (70% des études qui avaient été analysées à l’époque) montraient des effets défavorables du SOP.

Un examen des études dites « favorables » révèle que plus de la moitié d’entre elles portent sur des entreprises qui ont subi un vote défavorable, et ces études ne considèrent donc pas réellement l’effet du SOP sur l’ensemble des autres firmes. Or, comme le soulignait la position de l’IGOPP, les actionnaires ont d’autres mécanismes que le SOP pour faire valoir leur mécontentement, et ces autres mécanismes auraient très bien pu avoir le même effet en bout de piste.

D’ailleurs, même l’agence de conseil en vote Glass Lewis adopte une ligne directrice en ce sens au Canada :

En général, Glass Lewis estime que les actionnaires ne devraient pas être directement impliqués dans la fixation de la rémunération des dirigeants. Ces questions devraient être laissées au comité de rémunération. En l’absence d’un vote consultatif «Say-on-Pay», nous considérons l’élection des membres du comité de rémunération comme un mécanisme approprié permettant aux actionnaires d’exprimer leur désapprobation ou leur soutien à la politique du conseil d’administration sur la rémunération des dirigeants.

Un enjeu important se manifeste: les entreprises seraient-elles tentées d’adopter des formes de rémunération « conformes » aux diktats en cette matière promulgués par les agences de conseil en vote (ISS et autres) afin de réduire le risque d’une recommandation défavorable de ces agences lors du vote SOP. Si cela était, la conséquence serait des politiques de rémunération uniformes, souvent mal adaptées aux contextes particuliers de chacune des entreprises.

Quoiqu’il en soit, les résultats des études scientifiques portant sur le SOP depuis 2010 appuient majoritairement le scepticisme exprimé par l’IGOPP dans sa prise de position à ce sujet.