Normes d’encadrement | Page 18

Gouvernance mission et composition du conseil d'administration Normes d'encadrement

CA : la question de l’indépendance

Ivan Tchotourian 8 novembre 2016

Richard Leblanc propose un article éclairant sur la notion d’indépendance sur LinKedIn : « The Problem with Independent Directors » (7 novembre 2016). L’approche de l’auteur revient sur la position canadienne et fait des propositions pour assurer une indépendance adéquate.

Academics have never been able to show that independent directors strengthen company performance for one major reason: true independence is not being measured from the outside, and can readily be undermined by clever, self-serving management and directors themselves by allowing it to occur. Bright-line independence tests or rules can be out-smarted, and many fail to capture the underlying conflicts of interests.

In my research involving shareholder activists, activists tell me how they investigate director backgrounds to show the compromising of independence. Activists’ inherent presumption is that each director is non-independent to begin with. They are put in place by management or other directors, not shareholders.

Here are the ways directorial independence is compromised, before or after a director begins to serve: a close social or personal relationship with another director or member of management; serving on another board or in another business relationship with a director; excessive tenure on the board; excessive director pay or expenses; an office at the company for the director; the use of secretarial staff; gifts such as cigars; vacations with other directors, a significant shareholder, or management; jobs or contracts for acquaintances or referrals of the director; lunches, dinners, entertainment or sporting events with a small group of directors and management (rather than collective board dinners); informal collaborating in a decision by a board or committee chair with management in advance of the meeting; boards or committees not hiring independent advisors but are beholden exclusively on management; directors taking advantage of a corporate opportunity, resource or perquisite with full knowledge (or not) of other directors; or having a bias towards a particular stakeholder in board deliberations (including a significant shareholder).

There exists pressure on Canadian directors to allow their independence to become diluted, directors tell me, and to be collegial in this dilution. I have interviewed some of the top board chairs in Canada, and one of their major concerns was the “slippery slope” of directorial independence. I have found that directors can become less independent, but I have never found them to become more independent. Boards, in theory at least, should decide what degree, if any, of independence slippage (see all of the above real examples) they are willing to tolerate.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration normes de droit

Démocratie et diversité au CA : le gouvernement fédéral va de l’avant

Ivan Tchotourian 7 novembre 2016

Bonjour à toutes et à tous, vous trouverez au lien suivant mon dernier billet pour le blogue Contact intitulé : « Loi sur les sociétés par actions: évolution ou révolution? » (3 novembre 2016). Ce billet est l’occasion de revenir sur le projet de loi C-25 qui, sans être parfait, apporte des éléments intéressants en terme de bonne gouvernance.

Le 28 septembre 2016, le gouvernement fédéral a déposé au Parlement le projet de loi C-25 qui vise à apporter des modifications importantes à plusieurs lois, dont la Loi canadienne sur les sociétés par actions (LCSA). Ce billet revient sur 2 points forts de cette réforme: une élection plus démocratique des administrateurs et une incitation à augmenter la représentation féminine dans les conseils d’administration (CA). Assistons-nous à une petite révolution qui cache son nom?

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance mission et composition du conseil d'administration Normes d'encadrement

Féminisation des CA : rapport 2016 par Osler

Ivan Tchotourian 31 octobre 2016

Le Cabinet Osler a publié en septembre 2016 un rapport sur les « Pratiques de divulgation en matière de diversité 2016 : Femmes occupant des postes de direction dans les entreprises inscrites à la cote de la TSX ».

En décembre 2014, les émetteurs canadiens dans les provinces participantes, à l’exception des émetteurs inscrits à la cote de la Bourse de croissance TSX et des fonds de placement, sont devenus assujettis aux nouvelles exigences de divulgation sur la représentation des femmes au sein des conseils d’administration et des équipes de haute direction. L’an dernier, le cabinet Olser avait déjà rédigé un rapport exhaustif sur les pratiques de divulgation en matière de diversité qui abordait la divulgation relative aux femmes occupant des postes de direction dans les sociétés inscrites à la cote de la TSX, autres que les fonds de placement à capital fixe et les fonds négociés en bourse, qui ont fait leur déclaration avant le 31 juillet 2015. La situation globale était décevante.

Dans le rapport sur la divulgation en matière de diversité de cette année, le cabinet Olser résume ses résultats définitifs pour l’ensemble de l’année civile 2015. Le cabinet Osler compare également les résultats de l’analyse de la divulgation qu’il avait réalisée en 2016 (avant le 31 juillet 2016) avec les résultats pour la même période en 2015 afin d’établir si les sociétés inscrites à la cote de la TSX ont fait des progrès.

Qu’en retenir ?… c’est qu’il y a encore du travail comme le démontrent les chiffres suivants !

- Le pourcentage d’entreprises qui se sont dotées d’une politique écrite sur la diversité au sein du conseil d’administration a augmenté pour s’établir à 34 %

- 39 % des entreprises du S&P/TSX 60 ont adopté des cibles pour le nombre de femmes administratrices

- Peu d’entreprises, d’entreprises du S&P/TSX 60 ou autres, se fixent des cibles en ce qui concerne le nombre de femmes à la haute direction

- Il n’y a eu aucun changement dans le pourcentage d’entreprises ne comptant aucune femme au sein du conseil d’administration

- Le nombre moyen de femmes administratrices par entreprise a été à peu près le même que l’an dernier (0,96 en 2016; 0,93 en 2015) et, en moyenne, les femmes représentaient plus ou moins la même proportion d’administrateurs pour chacun des conseils (12 % en 2015 et 13 % en 2016).

À la prochaine…

Ivan Tchotourian

Base documentaire Gouvernance loi et réglementation mission et composition du conseil d'administration normes de droit

La LCSA en mode réforme

Ivan Tchotourian 11 octobre 2016

Le cabinet Davies propose une excellente synthèse du projet de loi visant à réformer le droit fédéral des sociétés par actions ici.

Le 28 septembre 2016, le gouvernement fédéral a déposé au Parlement le projet de loi C-25 qui vise à apporter des modifications importantes à la Loi canadienne sur les sociétés par actions (la « LCSA ») (les « modifications proposées »). Si les modifications proposées sont adoptées, les émetteurs assujettis (ainsi que les autres sociétés ayant fait appel au public et les sociétés visées par règlement, au sens de la LCSA) devront se soumettre à de nouvelles obligations inspirées des meilleures pratiques actuelles en matière de gouvernance, notamment les suivantes :

- élection à la véritable majorité des voix exprimées : obligation pour les actionnaires de voter « pour » ou « contre » l’élection de chaque candidat à un poste d’administrateur (élimination de la possibilité de voter en bloc pour une liste de candidats proposés) et interdiction pour les candidats qui n’ont pas été élus à la majorité des voix exprimées d’occuper un poste d’administrateur, sauf dans les

« circonstances prévues par règlement » ;

- élections annuelles des administrateurs : obligation pour les sociétés de tenir chaque année une élection pour combler tous les postes au sein de leur conseil d’administration, éliminant ainsi la possibilité de procéder au renouvellement du conseil d’administration par tranches ; et

- présentation de renseignements relatifs à la diversité : obligation pour les sociétés de présenter aux actionnaires des renseignements relatifs à la diversité au sein des administrateurs et au sein des membres de la haute direction à chaque assemblée générale annuelle.

Je vous invite à lire la synthèse de Davies pour en savoir plus !

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit Nouvelles diverses

Une information financière à améliorer

Ivan Tchotourian 26 septembre 2016

« Comment informer plus peut semer la confusion » (Le Devoir, 22 septembre 2016), c’est sous ce titre que François Desjardins revient sur le dernier rapport de surveillance de l’AMF concernant la manière dont les entreprises présentent leur performance financière aux investisseurs.

Les entreprises ont de plus en plus recours aux mesures comptables hors normes pour présenter leur performance financière aux investisseurs, affirme l’Autorité des marchés financiers (AMF) dans son dernier rapport de surveillance.

(…) Les entreprises doivent présenter leurs états financiers selon des règles strictes, mais peuvent, en parallèle, avoir recours à des formats qui ne font l’objet d’aucune définition consensuelle. Par exemple, rien n’empêche de présenter un « bénéfice net » et, dans le même document aux actionnaires, ajouter ou retrancher certains éléments pour arriver à un « bénéfice net ajusté ». À condition, bien sûr, de bien l’expliquer aux investisseurs, car le mot « ajusté » peut vouloir dire bien des choses.

Sans le quantifier, l’AMF a écrit que le phénomène « a augmenté au cours des dernières années ».« Bien que les mesures non conformes aux principes comptables généralement reconnus [PCGR] puissent donner aux investisseurs de l’information supplémentaire qui leur permet de mieux comprendre les principales composantes de leur performance financière, ces mesures peuvent aussi rendre confuses ou obscures les mesures présentées dans les états financiers et induire les investisseurs en erreur », a écrit l’AMF dans son Rapport d’activité du Programme d’examen d’information continue.

Quand on sait que l’information est le nerf de la guerre d’une bonne gouvernance, il faut travailler sans tarder à ce chantier.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration normes de droit place des salariés

Représentation des salariés au CA en Grande-Bretagne : une idée et des questions

Ivan Tchotourian 26 septembre 2016

Réflexion de Hayley Robinson sur l’introduction de la représentation des salariés au sein du CA : « Employees on the board: Theresa May’s next big idea? » (Lexology, 22 septembre 2016). L’auteure revient dans ce billet sur b.a-ba entourant cette participation, sur les avantages et les inconvénients et sur l’opportunité de la mettre en place en Grande-Bretagne.

Reviewing corporate governance appears high on the new Government’s agenda. Along with executive remuneration and a greater role for shareholders in the nomination and appointment of directors, there are signs of a greater role for employees too.

In one of her first speeches after having secured the Conservative nomination, Theresa May said this:

“I want to see changes in the way that big business is governed. The people who run big businesses are supposed to be accountable to outsiders, to non-executive directors, who are supposed to ask the difficult questions, think about the longterm and defend the interests of shareholders. In practice, they are drawn from the same, narrow social and professional circles as the executive team and – as we have seen time and time again – the scrutiny they provide is just not good enough. So if I’m Prime Minister, we’re going to change that system – and we’re going to have not just consumers represented on company boards, but workers as well.”

Introducing a requirement to have employees on company boards would represent a major structural change in the UK corporate governance regime, moving it closer to the German model where collaborative decision-making has been the norm for several decades. Mrs May has not yet brought forward any detailed plans to assist firms in understanding precisely what she intends to introduce.

Qu’en penser ?

Whether or not Mrs May’s Government proceeds with any move to introduce mandatory employee participation on boards remains to be seen. Even if it does, it seems unlikely that worker representation will reach the scale and power it has in German corporations. The UK’s single company board model, and the fact that boards might range from the very small to the very large makes it harder to devise sensible numerical limits that would fit all UK companies. The very strict statutory duties imposed on UK directors might also prove a difficult hurdle – will worker representatives be directors? If not, will they simply be second-class citizens on the board?

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit Nouvelles diverses place des salariés

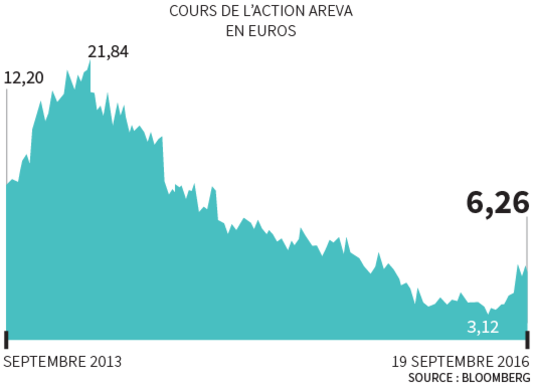

Beau cas de RSE avec Areva

Ivan Tchotourian 26 septembre 2016

Bonjour à toutes et à tous, le quotidien Le Monde pose une belle question dans un article récent : « Les actionnaires salariés d’Areva ont-ils été abusés ? ». L’article aborde de plein fouet – outre la question de l’information financière et de sa communication – le thème de la responsabilité sociétale par son angle partie prenante. Si l’affaire était avérée et allait à son terme, en voilà une drôle de manière de traiter cette partie prenante de l’entreprise que sont les salariés !

Les dirigeants d’Areva ont-ils dissimulé aux salariés la situation réelle de l’entreprise au printemps 2013 alors qu’ils les incitaient fortement à souscrire au plan d’actionnariat salarié ? C’est le doute – voire la certitude – qu’ont un certain nombre d’entre eux, soutenus par la CFE-CGC.

Des centaines de plaintes ont été déposées depuis 2015 pour « délit de fausse information » et « tromperie ». Dans son édition du lundi 19 septembre, Le Parisien indique que le parquet national financier a ouvert une enquête préliminaire avant l’été, une information confirmée par Areva. Après analyse du dossier, la justice peut classer l’affaire sans suite ou la renvoyer devant le tribunal correctionnel.

À la prochaine…

Ivan Tchotourian