Nouvelles diverses | Page 2

Nouvelles diverses

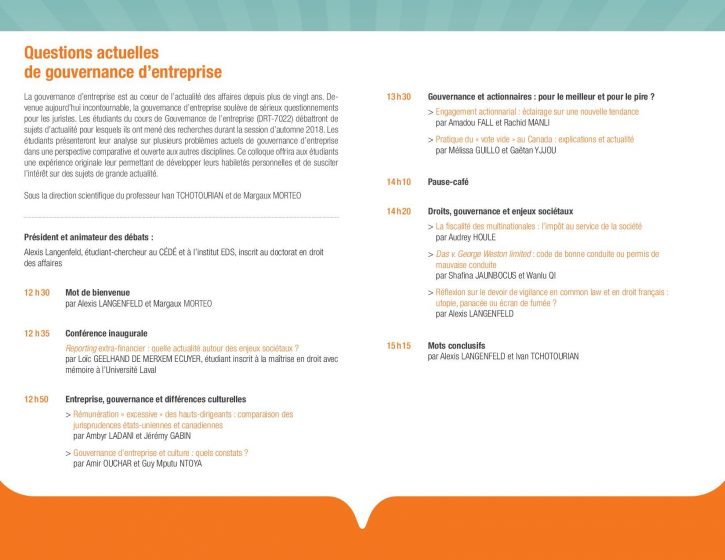

Programme du 5e colloque étudiant sur la gouvernance d’entreprise

Ivan Tchotourian 11 décembre 2018 Ivan Tchotourian

Bonjour à toutes et à tous, vous trouverez avec cette image le programme du 5e colloque étudiant sur la gouvernance d’entreprise organisé dans le cadre du cours DRT-7022 Gouvernance de l’entreprise.

Alexis Langenfeld et Margaux Morteo sont les grands organisateurs de cette belle activité. Bravo à tous les deux pour cet excellent moment que nous passons.

Pour information, vous pouvez nous suivre en direct sur Internet grâce à un webinaire : https://www.fd.ulaval.ca/evenements/colloque-etudiant-questions-actuelles-gouvernance-dentreprise

À la prochaine…

Ivan

Divulgation Gouvernance normes de droit Nouvelles diverses

Publication du Guide de Référence pour les Plans de Vigilance

Ivan Tchotourian 7 décembre 2018 Ivan Tchotourian

Sherpa vient de publier un guide de référence pour les plans de vigilance.

L’ambition de ce Guide de Référence pour les Plans de Vigilance est d’exposer la compréhension que notre organisation a de la Loi n° 2017-399 du 27 mars 2017 relative au devoir de vigilance des sociétés mères et des entreprises donneuses d’ordre et de fournir un outil aux différents acteurs qui souhaitent s’en saisir. En particulier, le présent Guide devrait permettre à la société civile, notamment aux syndicats et aux organisations non gouvernementales (ONG), d’aborder la loi ou d’en approfondir leur connaissance.

Ils pourront s’appuyer sur ce document dans le cadre de leurs actions visant à contribuer au respect des droits humains et de l’environnement sur le fondement de la Loi, dans tous les secteurs de l’économie, qu’il s’agisse d’actions contentieuses ou de plaidoyer. Il pourra servir de support dans le cadre du dialogue avec les parties prenantes autour de la mise en œuvre des nouvelles obligations issues de la Loi devoir de vigilance. Le Guide pourra également constituer un outil de formation et de sensibilisation sur les nécessaires améliorations du texte législatif. Il pourra également alimenter la réflexion autour du développement de nouveaux outils européens ou internationaux en matière de vigilance.

À la prochaine…

Ivan

normes de droit Nouvelles diverses objectifs de l'entreprise

Nos étudiants publient : « L’inscription statutaire de la RSE : quelle utilité ? » Retour sur un texte de Laure Nurit-Pontier (Billet de Valentin Schabelman et Loïc Geelhand De Merxem Ecuyer)

Ivan Tchotourian 24 août 2018 Ivan Tchotourian

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par MM. Loïc Geelhand De Merxem Ecuyer et Valentin Schabelman. Ces dernières font une lecture critique de l’article de la professeure Laure Nurit-Pontier intitulé « L’inscription statutaire, vecteur juridique de RSE ? » (Revue des Sociétés, 2013, à la p. 323). Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

« L’économie positive vise à réorienter le capitalisme vers la prise en compte des enjeux du long terme »[1] (1). Cette phrase du rapport Attali illustre la prise en compte grandissante de la responsabilité sociale des entreprises (« RSE ») et pose la question de la pertinence d’intégrer ces enjeux contemporains dans les objectifs de la société.

L’article de la professeure Laure Nurit-Pontier se penche sur l’inscription de la RSE dans les statuts de la société en posant la question de l’utilité d’une telle mesure.

L’efficacité mitigée de l’inscription statutaire

L’objet et l’intérêt social, contenus dans les statuts, semblent être une option séduisante pour donner une force particulière à la RSE. Une telle mesure donne plus de liberté au dirigeant. En effet, la gestion de l’entreprise intègrerait de nouveaux objectifs environnementaux et sociaux, en plus du seul objectif économique[2].

Cependant, la RSE passe par de multiples canaux. Le régime de responsabilité permet d’ores et déjà de prendre en compte le non-respect, par la société, d’engagements statutaires. Avant toute action judiciaire, un consommateur ou tout autre tiers peut même « sanctionner » une entreprise par le boycott[3] ou le refus de contracter avec elle par exemple. Des moyens judiciaires existent aussi qui prennent la forme de régimes de responsabilités ouverts à divers acteurs. En effet, les tiers peuvent agir judiciairement[4] pour sanctionner les comportements des entreprises s’ils subissent un préjudice : par un recours contre une pratique commerciale trompeuse, un recours pour une faute de gestion ou un manquement contractuel… Autant de possibilités qui permettent déjà de sanctionner une entreprise, notamment lorsque celle-ci va à l’encontre de valeurs environnementales ou sociales.

L’inscription statutaire de la RSE fournit-elle une protection supplémentaire ? Pas sûr… La RSE passe-t-elle alors par d’autres canaux ?

Les engagements volontaires comme outil alternatif

Les outils alternatifs de promotion de la RSE sont nombreux : lignes directrices, principes, labels, chartes, codes d’éthique, recommandations, déclarations… Ces mesures permettent une implantation de la RSE dans le paysage juridique.

Cependant, en ce qui concerne le droit dit « mou » (soft law), un engagement pris unilatéralement par une entreprise peut-il réellement avoir un effet contraignant ? L’absence de sanction peut laisser penser que ces engagements ne soient pas toujours respectés. Ces politiques ne seraient alors que marketing et greenwashing.

Cet argument traditionnel opposé à la densité normative et à la multiplication des normes doit être atténué pour plusieurs raisons. La plupart de ces engagements découlent en réalité de dispositions légales existantes. Ainsi, la société, en adoptant un code, démontre qu’elle fait preuve de diligence en adoptant certains comportements. Au-delà des codes et des engagements volontaires, les entreprises restent dépendantes de leurs images. En effet, le « comportement des investisseurs et des parties prenantes crée une véritable pression sur les sociétés »[5], en raison d’une plus grande sensibilité du public à la RSE. L’autorégulation joue donc pleinement son rôle. Il permet souplesse et flexibilité, à condition qu’une forme de contrainte s’exerce. Le droit dur peut alors aboutir à un rôle catalyseur et impératif de la RSE dans la sphère économique, choix que certains pays ont adopté[6] (6). Mais une refondation plus profonde du droit des sociétés n’est-elle pas également envisageable ?

La révolution de l’entreprise capitaliste : un nouveau modèle d’affaires ?

Face au manque d’impact de l’inscription statutaire et à la trop grande souplesse d’un engagement volontaire, ne faut-il tout simplement pas renverser la table ?

Pour certains auteurs[7], le modèle d’affaires doit être repensé dans son intégralité en intégrant dans ses objectifs des notions de RSE. L’entreprise sociale constitue une alternative à l’entreprise capitaliste dans le développement de l’économie sociale, en facilitant le « développement de la RSE en tant que responsabilité effective »[8]. L’objectif premier de ces entreprises n’est donc pas la maximisation des profits, mais la « satisfaction de certains objectifs économiques et sociaux ». Il en va ainsi d’autant plus que le marché ne laisse que peu de place à ces entreprises sociales, le droit doit jouer son rôle en les protégeant face aux entreprises traditionnelles. Cela implique alors une « juridicisation de l’écosystème » [9]. Une entreprise sociale doit pouvoir s’épanouir sur le marché, sa dimension sociale doit être un atout, elle doit pouvoir concurrencer une entreprise capitaliste, accéder aux mêmes sources de financements[10]… Ainsi, l’inscription statutaire retrouverait un intérêt majeur. Mais celle-ci doit être accompagnée d’un cadre juridique global et plus clair afin d’exploiter au maximum tout le potentiel de l’intégration de ces valeurs. Toutefois, en supposant que le droit remplisse effectivement ce rôle protecteur, des interrogations subsistent quant à l’appréhension du juge de cette nouvelle notion.

Loïc Geelhand De Merxem Ecuyer et Valentin Schabelman

Étudiants du cours de Gouvernance de l’entreprise – DRT-7022

[1] Rapport Jacques Attali, Pour une économie positive, Synthèse, La Documentation française, 2013, à la p. 15.

[2] Laure Nurit-Pontier, « L’inscription statutaire, vecteur juridique de RSE ? », (2013) 6 Revue des Sociétés 323.

[3] Laure Nurit-Pontier, « L’inscription statutaire, vecteur juridique de RSE ? », (2013) 6 Revue des Sociétés 323.

[4] Laure Nurit-Pontier, « L’inscription statutaire, vecteur juridique de RSE ? », (2013) 6 Revue des Sociétés 323.

[5] Julie Biron et Géraldine Goffaux Callebaut, « La juridicité des engagements socialement responsables des sociétés : regards croisés Québec-France », (2016) 57-3 Les cahiers de droit 457.

[6] Yvonne Muller, « RSE et intérêt social », dans Kathia Martin-Chenut et René de Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, A. Pedone, 2016, p. 223.

[7] Luc Brès, Conférence dans le cadre du cours « Gouvernance de l’Entreprise » Les modèles d’affaire responsables – Enjeux et perspectives de recherche, octobre 2017.

[8] Frédérique Berrod, Fleur Laronze et Émilie Schwaller, « L’entreprise sociale comme modèle d’entreprise RSE », dans Kathia Martin-Chenut et René De Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, Pedone, 2016, p. 209.

[9] Frédérique Berrod, Fleur Laronze et Émilie Schwaller, « L’entreprise sociale comme modèle d’entreprise RSE », dans Kathia Martin-Chenut et René De Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, Pedone, 2016, p. 209.

[10] Frédérique Berrod, Fleur Laronze et Émilie Schwaller, « L’entreprise sociale comme modèle d’entreprise RSE », dans Kathia Martin-Chenut et René De Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, Pedone, 2016, p. 209.

Gouvernance mission et composition du conseil d'administration Nouvelles diverses

Nos étudiants publient : « Le temps d’intégrer les salariés dans les CA » Retour sur un texte de Crete et Roger (billet de Mmes Okou, Wansi et Chemie Njiah)

Ivan Tchotourian 21 juillet 2018 Ivan Tchotourian

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par Mmes Achau Marie Priscille Okou, Dechua Joane Margaret Wansi et Ornella Chemie Njiah. Ces dernières analysent et mettent en perspective l’article de Christophe CRETE et Baudouin ROGER intitulé « Il faut renforcer la place des salariés au conseil d’administration » (Le Monde, 16 juin 2016). Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

Mise en œuvre en Europe depuis maintenant plus de soixante-dix ans, la codétermination ou cogestion représente un bon exemple de l’application de la théorie des parties prenantes. L’exemple de l’Allemagne, où ce modèle de gouvernance est le plus abouti, inspire d’autres pays dont la France. Serait-ce une solution idoine pour une gouvernance réussie ?

L’intégration des salariés au CA : la perspective d’une gouvernance réussie

L’idée d’une participation active des employés au sein du CA n’est absolument pas nouvelle. Considéré comme l’apanage de l’Europe, le modèle de gouvernance fondée sur la « cogestion » bénéficie de plus de soixante-dix ans d’expérience. Les efforts concrétisés à travers les apports de la Loi relative à la sécurisation de l’emploi et la Loi Rebsamen démontrent l’intention de la France d’affermir la place des salariés au conseil d’administration[1]. Dans une moindre mesure mais en visant le même objectif, le Royaume-Uni a aussi envisagé, qu’un représentant des employés puisse siéger au CA[2]. Plusieurs autres exemples pourraient être cités. Les Pays-Bas, le Danemark, la Finlande etc. Tous ces pays voient un intérêt à accorder davantage de place aux salariés. Un tel type système n’aurait pas perduré[3].

Au-delà d’avoir des sièges au CA, ce qui est visé est une intégration réelle du salarié dans la gouvernance. Celle-ci est de nature à « procurer aux entreprises des avantages directs et indirects » selon l’Organisation de coopération et de développement économiques, qui en a fait une recommandation[4]. Les grands débats au sein de l’entreprise sont l’expression d’une activité politique, il paraît alors logique que les salariés puissent prendre part à des décisions qui en fin de compte vont les affecter. On envisage une stratégie basée sur le savoir-faire et l’implication des employés, ce qui entraînera un engagement de leur part et une optimisation de la performance.

La diversité des profils au sein du conseil est alors perçue comme un facteur de productivité, d’innovation, d’efficacité du processus décisionnel et dans une dimension sociale, de maintien des emplois[5]. Le renforcement de la place des salariés n’est pas seulement une question de démocratie sociale mais aussi une question de performance de l’entreprise et de posture du monde des affaires.

La participation des salariés au CA : les inconvénients

La « cogestion » a largement fait ses preuves et contribué au succès industriel de l’Allemagne. Toutefois, ce système de gouvernance n’est pas exempt de critiques.

À cette époque où il est exigé plus de transparence au sein des organes de contrôle des entreprises cotées en bourses et plus d’indépendance de leur part[6], il est des exemples qui démontre qu’un renforcement du pouvoir des administrateurs salariés ne saurait être idéalisé. En effet, certaines organisations du monde des affaires demeurent encore prudentes quant à accorder plus de contrôle aux représentants des salariés dans les CA[7].

Ainsi, la controverse entourant le modèle de cogestion s’est affirmée à coups de scandales subis par de grosses firmes allemandes. Le cas particulier de Volkswagen révèle une affaire de fraude quasi étouffée pendant toute une décennie par les responsables des organes de contrôle[8], impliquant en ce sens aussi bien les hauts dirigeants que les représentants des salariés. Certains auteurs de la gouvernance d’entreprise parlent d’un système gangrené de corruption des dirigeants pour « s’attirer les bonnes grâces » des administrateurs salariés[9].

Par ailleurs, la voix délibérative dont jouissent les salariés conduit à une lourdeur du processus décisionnel qui gagnerait à plus de célérité[10]. En effet, elle complique et retarde inutilement la prise de décision.

Enfin, la question de la compétence et de l’expertise des représentants des salariés est posée[11].

Conclusion

Une transplantation pure et simple du modèle de gouvernance allemand paraît difficile. Même si l’idée d’un renforcement de la place des salariés dans le CA divise encore en France, cette dernière pourra toujours s’appuyer pour le défendre sur le modèle européen de l’actionnariat salarié. Dès lors, ne serait-il pas profitable pour les entreprises d’adopter ce modèle de gouvernance qui semble avoir une mise en application plus aisée ?

Achau Marie Priscille Okou, Dechua Joane Margaret Wansi et Ornella Chemie Njiah

Étudiantes du cours de Gouvernance de l’entreprise – DRT-7022

[1] Christophe Crete et Baudouin Roger, « Il faut renforcer la place des salariés au conseil d’administration », Le Monde, 16 juin 2016 ; Code de commerce, art. L. 225-27-1 ; Loi no 2015-994 du 17 août 2015 relative au dialogue social et à l’emploi (1), J.O. 18 août 2015, p. 14346, art. 10 et 11 ; Loi n° 2013-504 du 14 juin 2013 relative à la sécurisation de l’emploi, J.O. 16 juin 2013, p. 9958.

[2] Bill 124, Profit-Sharing and Company Governance (Employees’ Participation), sess 2015-16 (1ere lecture – 26 janvier 2016).

[3] Christophe Crete et Baudouin Roger, « Il faut renforcer la place des salariés au conseil d’administration », Le Monde, 16 juin 2016.

[4] Principes de gouvernement d’entreprise de l’OCDE, 2004, à la p. 50.

[5] Christophe Crete et Baudouin Roger, « Il faut renforcer la place des salariés au conseil d’administration », Le Monde, 16 juin 2016.

[6] René Lasserre, « La cogestion allemande à l’épreuve de la globalisation », Regards sur l’économie Allemande, Bulletin économique CIRAC, 2005, au par. 19.

[7] « Les salariés réveillent les conseils d’administration », Challenges.

[8] Voir le lien suivant : http://centre-mcd.uqam.ca/upload/files/Publications/Veille/vsd110-duval.guillaume.ae.pdf.

[9] Voir le lien suivant : http://centre-mcd.uqam.ca/upload/files/Publications/Veille/vsd110-duval.guillaume.ae.pdf.

[10] René Lasserre, « La cogestion allemande à l’épreuve de la globalisation », Regards sur l’économie Allemande, Bulletin économique CIRAC, 2005, au par. 18 et 19.

[11] Macfarlanes LLP (Hayley Robinson), « Employees on the board: Theresa May’s next big idea? », Lexology.

engagement et activisme actionnarial Nouvelles diverses objectifs de l'entreprise Valeur actionnariale vs. sociétale

Nos étudiants publient : « Maximisation de la valeur actionnariale : une nouvelle idéologie ? » Retour sur un texte de Lazonick et O’Sullivan (billet de Guillaume Giguère et Pierre-Luc Godin)

Ivan Tchotourian 16 juillet 2018 Ivan Tchotourian

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée pares derniers sur le primat de la valeur actionnariale et relisent l’étude de William Lazonick et Mary O’Sullivan « Maximizing shareholder value: a new ideology for corporate governance ». Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

Le texte « Maximizing shareholder value: a new ideology for corporate governance »[1], écrit par les auteurs William Lazonick et Mary O’Sullivan, a pour but de mettre en perspective l’évolution et l’impact de l’idéologie entourant la maximisation de la valeur des actionnaires en tant que principe ancré de gouvernance corporative aux États-Unis depuis les années 80. Plus précisément, les auteurs tracent une analyse historique de la transformation d’une stratégie corporative s’orientant davantage vers la rétention des bénéfices de l’entreprise et de leur réinvestissement dans la croissance corporative (ci-après « retain and reinvest »), en une stratégie corporative beaucoup plus axée sur la réduction des effectifs de l’entreprise et la distribution des bénéfices des sociétés par actions aux actionnaires (ci-après « downsize and distribute »). Ultimement, les auteurs en viennent à se demander si cette nouvelle stratégie est appropriée pour diriger la gouvernance des entreprises.

Une nouvelle stratégie ?

Dans les années 60 et 70, deux problématiques principales ont poussé les entreprises à réfléchir à une nouvelle stratégie corporative à adopter au détriment de celle du retain and reinvest : l’amplification de la croissance de la société et la progression de nouveaux concurrents. Relativement à la première problématique, l’envergure que prenaient les entreprises, ainsi que leur subdivision, engendra des difficultés au niveau de la prise de décisions, laquelle s’est effectuée de plus en plus de manière centralisée. Relativement à la seconde problématique, l’environnement macroéconomique instable et l’ascension d’une compétition internationale innovante occasionnée notamment par la production de masse des industries automobiles et électroniques ont amené les entreprises américaines à faire une prise de conscience sur la nécessité d’améliorer leurs procédés.

Dans la foulée des conséquences du retain and reinvest, des économistes financiers américains ont développé dans les années 70 une nouvelle approche dans le domaine de la gouvernance d’entreprise connue sous le nom de « théorie de l’agence » (« agency theory »). Ces économistes considéraient qu’il était préférable pour les organisations qu’elles laissent le marché faire son œuvre en s’abstenant d’intervenir excessivement dans l’allocation des ressources. Selon cette nouvelle théorie, les actionnaires sont les principaux intéressés tandis que les dirigeants sont leurs agents, qui doivent agir dans leur intérêt. La limitation du contrôle des dirigeants sur l’allocation des ressources et le renforcement de l’influence du marché forcerait ainsi les dirigeants à agir dans l’intérêt des actionnaires en visant davantage la maximisation de la valeur des actions. En addition, dans cette même période, la poursuite d’un objectif de création de valeur pour les actionnaires dans l’économie américaine a trouvé du support auprès de nouveaux acteurs : les investisseurs institutionnels. Ces investisseurs institutionnels, incarnés par les fonds mutuels, les fonds de pension et les compagnies d’assurance-vie, ont rendu possibles les prises de contrôle préconisées par les théoriciens de l’agence et ont donné aux actionnaires un pouvoir collectif important pour influencer les rendements et la valeur des actions qu’ils détenaient. L’accroissement des possibilités de financement, notamment avec le recours aux obligations pourries (« junk bonds »), un instrument spéculatif à haut taux de risque, a permis aux investisseurs institutionnels et aux institutions d’épargne et de crédit de devenir rapidement des participants centraux dans cette prise de contrôle hostile. Le résultat a été l’émergence d’un puissant marché pour le contrôle d’entreprise.

Au nom de la création de la valeur actionnariale

Dans une tentative d’accroître le rendement sur les capitaux propres, les années 80 et 90 ont été marquées par une réduction significative de la main-d’œuvre, par une augmentation considérable des dividendes distribués (même s’ils n’étaient pas toujours précédés par une augmentation de profits) et par des rachats d’actions importants et récurrents. L’implantation de cette stratégie de type downsize and distribute a d’ailleurs été soutenue par le fait que les dirigeants recevaient de plus en plus d’actions ou d’autres types de bonus en guise de rémunération depuis les années 50. En effet, cette stratégie a mené à l’explosion de la rémunération des hauts dirigeants.

Cependant, les rendements élevés des actions de sociétés, en plus de la réduction de la main-d’œuvre sous la stratégie du downsize and distribute, n’ont fait qu’exacerber l’inégalité des revenus aux États-Unis[2]. Pour réduire l’inégalité dans la distribution des richesses, il faut que les sociétés qui préconisent la stratégie downsize and distribute s’engagent à adopter certaines stratégies requérant qu’elles fassent aussi du retain and reinvest, particulièrement en faveur des cols bleus. Sans l’adoption de telles stratégies, il faudra alors aussi se demander si les États-Unis possèderont l’infrastructure technologique requise pour être prospères au 21e siècle. Par ailleurs, bien que l’adoption par les entreprises américaines d’une politique de downsize and distribute a fourni l’élan sous-jacent au boom boursier des années 90, il n’en demeure pas moins que le taux soutenu et rapide de la hausse des cours est principalement le résultat d’un afflux massif par les fonds mutuels en équité au sein du marché boursier.

Conclusion

Les auteurs clôturent leur texte en affirmant que le boom du marché boursier n’a pas mis plus de capitaux à la disposition de l’industrie, l’émission d’actions ayant demeurée faible, mais plutôt causé une hausse de la consommation par l’abondante distribution des revenus corporatifs. Se référant à des exemples de compagnies américaines dominantes dans leur secteur[3], lesquelles employaient les principes du retain and reinvest, ils retiennent de l’expérience américaine que la poursuite de la maximisation de la valeur des actionnaires est une stratégie appropriée si l’on souhaite ruiner une entreprise, voire même une économie. Il serait donc intéressant de voir si, aujourd’hui en 2017, la maximisation de la valeur des actionnaires est une stratégie de gouvernance qui a fait ses preuves et qui bénéficie d’une validation auprès des experts dans les milieux concernés[4].

Guillaume Giguère et Pierre-Luc Godin

Étudiants du cours de Gouvernance de l’entreprise – DRT-7022

[1] William Lazonick et Mary O’Sullivan, « Maximizing shareholder value: a new ideology for corporate governance » (2000) 29:1 Economy and Society 13.

[2] Les ménages de classe moyenne détenant rarement des actions de sociétés.

[3] Causé notamment par l’investissement, dans ces fonds mutuels, des générations âgées ayant accumulés du capital durant les périodes marquées par le retain and reinvest.

[4] Il semblerait qu’au contraire, le principe de la maximisation de la valeur des actionnaires connaît aujourd’hui encore de vives critiques quant à son efficacité et ses effets. Voir à cet effet les articles suivants : Steve Denning, « Making Sense Of Shareholder Value: ‘The World’s Dumbest Idea’ », Forbes (17 juillet 2017); Steve Denning, « The ‘Pernicious Nonsense’ Of Maximizing Shareholder Value », Forbes (27 avril 2017); Peter Atwater, « Maximizing Shareholder Value May Have Gone Too Far », Time (3 juin 2016). D’autres articles vont, quant à eux, à la défense du principe et misent sur la création de la valeur des actionnaires sur le long terme et non au court terme : Michael J. Mauboussin et Alfred Rappaport, « Reclaiming The Idea of Shareholder Value » (2016) Harvard Business Review; Alfred Rappaport, « Ten Ways to Create Shareholder Value » (2006) Harvard Business Review.

engagement et activisme actionnarial Gouvernance Nouvelles diverses

Nos étudiants publient : « Devoir des actionnaires et RSE… mythe ou réalité ? » Retour sur un texte de François-Guy Trébulle (billet de Épiphanie Houssou et Grâce Kengoum)

Ivan Tchotourian 23 juin 2018 Ivan Tchotourian

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par Mmes Épiphanie Houssou et Grâce Kengoum. Ces dernières se demandent si les actionnaires ont un devoir en matière de RSE et reviennent sur l’étude « La responsabilité sociale et environnementale (RSE) des entreprises » du Doyen et professeur de l’Université Paris 1 François-Guy Trébulle. Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

La désacralisation de la place des actionnaires au sein de l’entreprise n’est pas sans conséquences sur les devoirs de ceux-ci envers la société. Auparavant considérés comme les propriétaires de l’entreprise dont les principales activités avaient pour finalité la préservation de leurs intérêts personnels[1], les actionnaires ont de nos jours une multitude de devoirs qui doivent s’accommoder aussi bien aux divers acteurs de l’entreprise qu’aux nouveaux enjeux qui définissent dorénavant l’entreprise, à savoir la prise en compte des RSE dans leur mécanisme de gouvernance. C’est bien ce que nous démontre le professeur François-Guy Trébulle dans son texte intitulé « La Responsabilité sociale et environnementales (RSE) des entreprises »[2].

Le professeur Trébulle soutient qu’il est impossible de parler de la RSE sans reconnaître aux actionnaires des devoirs en ce domaine, car la RSE tend à responsabiliser tous les acteurs de l’entreprise en vue de promouvoir un objectif à long terme. De son point de vue, les devoirs des actionnaires et la RSE tirent conjointement leurs origines de la soft law et des règles d’éthique. Cette opinion est soutenue par Jean Marc Gollier qui affirme que la RSE tient son origine au sein des règles non contraignantes[3]. Toutefois, il existe aussi une corégualtion entre soft law et hard law[4], ces deux règles s’harmonisant dans certains États afin de garantir la parfaite mise en œuvre de la RSE au sein des entreprises. Par ailleurs, le côté coercitif du droit oblige les divers acteurs en présence à le respecter ; c’est pourquoi, de nos jours, la RSE et les devoirs des actionnaires deviennent de plus en plus obligatoires à l’instar du droit belge[5].

Différents devoirs

Rompant avec la conception de l’actionnaire-propriétaire[6], l’auteur met en évidence la déconstruction du mythe de la primauté des intérêts des actionnaires au sein de l’entreprise et énumère des devoirs qui incombent à l’actionnaire. Le premier devoir impose aux actionnaires d’agir dans l’intérêt social et non pas dans leur seul intérêt ; cette idée s’oppose alors à cette jurisprudence qui affirmait que c’est l’intérêt des actionnaires qui doit être pris en compte[7]. Le deuxième devoir, celui d’agir, permet à l’actionnaire de s’impliquer davantage dans l’entreprise. Ce devoir se rapproche de l’idée de l’activisme actionnariale. Les actionnaires sont clairement plus proactifs qu’avant[8] ! S’agissant du troisième devoir (celui de partir), il répond au besoin de préserver l’image de l’actionnaire en investissant dans une société dont les activités prennent en compte les exigences de la RSE. L’actionnaire doit alors faire preuve de vigilance. Enfin, pour ce qui est du quatrième devoir (celui d’exiger plus de RSE), cela revient à demander aux actionnaires de faire preuve de loyauté. Ils peuvent demander davantage de RSE s’ils constatent que ceux-ci ne sont pas suffisamment pris en compte.

Tous les actionnaires concernés… même les court-termistes

Pour les actionnaires concernés par les devoirs en matière de RSE, le professeur Trébulle affirme que cette responsabilité incombe à toutes les catégories d’actionnaires, même minoritaires. Ceux-ci peuvent ainsi être tenus responsables s’ils se rendent coupables d’une violation. Les actionnaires minoritaires ne sont donc plus des acteurs effacés de la vie de l’entreprise car on assiste de nos jours au renforcement de leurs droits au sein de la société[9]. Toutefois, si l’auteur intègre une responsabilité en matière de RSE pour les actionnaires minoritaires, il ne fait pas réellement état des actionnaires court-termistes, portés sur une réalisation rapide de bénéfices. En réalité, si la responsabilité de prendre des mesures en faveur de la RSE incombe aux actionnaires visant le court-terme, ils peuvent aisément se servir de ce pouvoir pour servir leurs intérêts personnels. Comme l’illustre Paul Martel, « le droit de vote de l’actionnaire est total et personnel, et il peut être exercé sans tenir compte de l’intérêt général de la société, voire même directement à l’encontre de cet intérêt général »[10]. Étendre le champ de la RSE aux actionnaires court-termiste peut donc faire manquer l’objectif ciblé, c’est-à-dire, celui d’assurer une gouvernance répondant aux besoins interne et externe de l’entreprise.

Si attribuer la responsabilité aux actionnaires de mettre en place des mesures favorisant la RSE apparaît de prime à bord comme un devoir, il faut savoir qu’en le faisant l’on contribue à accroître leurs pouvoirs au sein de l’entreprise. Or, comme le souligne le professeur Trébulle dans son article, « la RSE qui s’intéresse au pouvoir va nécessairement concerner celui qui, in fine, en est détenteur dans les sociétés par actions »[11]. Est-ce à dire que le pouvoir appartient réellement aux actionnaires ? Cela reviendrait à appuyer la thèse de l’actionnaire-propriétaire que réfute l’auteur ! Si on accorde ce pouvoir aux actionnaires, il faut nécessairement le retirer à la haute direction et au CA. Sera-t-il pertinent d’agir ainsi lorsqu’on sait que les administrateurs doivent essentiellement servir les intérêts de la société[12] tandis que les actionnaires sont généralement portés à servir leur propre intérêt ? Le pouvoir au sein de l’entreprise peut être détenu soit par les actionnaires qui pourront faire pencher les décisions en leur faveur, soit par des administrateurs qui interviennent ente les dirigeants et les actionnaires en toute neutralité.

Conclusion

Le professeur Trébulle est favorable à donner plus de responsabilités et de devoirs aux actionnaires en matière de RSE. Toutefois, il est important de se pencher sur la volonté réelle des actionnaires d’appliquer ces devoirs. S’il peut paraître probable que les actionnaires visant le long terme peuvent être plus concernés par de tels devoirs, tel n’est pas nécessairement le cas des actionnaires court termistes. De plus, le retour en investissement que visent ceux-ci ne sera réellement atteint que si on se déploie pour le long terme ce qui risque de ne pas satisfaire les actionnaires court termistes. Par ailleurs, est-ce réellement le rôle des actionnaires de porter la RSE quand l’on sait qu’initialement, il s’agit pour eux d’apporter des capitaux au sein de l’entreprise et, par conséquent, de rechercher un résultat financier à la hauteur de leur investissement ? Par ailleurs si l’on leur attribue un tel rôle, quid du rôle de la haute direction et du CA ?

Épiphanie Houssou et Grâce Kengoum

Étudiantes du cours de Gouvernance de l’entreprise – DRT-7022

[1] Ivan tchotourian, Jean-Christophe Bernier et Charles Tremblay-Poitvin, « Les cinq mythes de la gouvernance d’entreprise. Perspectives économico juridique et nord-américaine », (2017) 2 Revue internationale de droit économique, p. 5-39.

[2] François-Guy trébulle, « La responsabilité sociale et environnementale (RSE) des entreprises », dans Devoir des actionnaires, (2016) n° hors-série 2 Gaz. Pal., p. 55-60.

[3] Jean-Marc GOLLIER, « Le dirigeant et la responsabilité sociétale de l’entreprise », dans Yves DE CORDT (dir.), Le statut du dirigeant d’entreprise, Larcier, Bruxelles, 2009, p. 323.

[4] Jean-Marc GOLLIER, « Le dirigeant et la responsabilité sociétale de l’entreprise », dans Yves DE CORDT (dir.), Le statut du dirigeant d’entreprise, Larcier, Bruxelles, 2009, p. 323.

[5] C. des sociétés, art. 96.

[6] Ivan tchotourian, Jean-Christophe Bernier et Charles Tremblay-Poitvin, « Les cinq mythes de la gouvernance d’entreprise. Perspectives économico juridique et nord-américaine », (2017) 2 Revue internationale de droit économique, p. 5-39.

[7] Comm. Brux. (Réf.), 18 Novembre 2008, R.K, 212/2008, n°124.80.

[8] Raymonde CRÊTE et Stéphane ROUSSEAU, « De la passivité à l’activisme des investisseurs institutionnels au sein des corporations. Le reflet de la diversité des facteurs d’influence », (1997) 42 Revue de droit McGill p. 863-880; et aussi : DELOITTE, Avis du Centre de gouvernance d’entreprise, « Participation des actionnaires. Une nouvelle aire de gouvernance d’entreprise », octobre 2013.

[9] Gérard HIRIGOYEN, « Droit et finance », dans Bruno Arman (dir.), Gestion et droit, Dalloz, Paris, 2000, p. 55-73.

[10] Paul MARTEL, La société par actions au Québec, Montréal, Éditions Wilson & Lafleur, 2011, p. 19.13.

[11] François-Guy trébulle, « La responsabilité sociale et environnementale (RSE) des entreprises », dans Devoir des actionnaires, (2016) n° hors-série 2 Gaz. Pal. p. 55-60.

[12] Paul MARTEL, La société par actions au Québec, Montréal, Éditions Wilson & Lafleur, 2011, p. 19.13.

Nouvelles diverses

Blockchain et gouvernance d’entreprise : une réflexion

Ivan Tchotourian 19 juin 2018 Ivan Tchotourian

M. Hubert de Vauplane offre une belle tribune dans la revue Banque sur les liens entre gouvernance d’entreprise et Blockchain : « Blockchain et corporate gouvernance : stigmergie ou holacratie » (30 mai 2018)

Dans quelle mesure les apports de la technologie blockchain peuvent-ils modifier les relations contractuelles définies par « la théorie de l’Agence » et « la théorie des coûts de transactions » ? Autrement dit, cette nouvelle technologie peut-elle aider à une meilleure prise en compte de la corporate governance ? En fait, il s’agit de se demander si la mise en place d’une technologie permettant un accès aux données de façon plus transparentes et disponibles par tous permettra la réduction de l’asymétrie informationnelle et si elle favorisera l’émergence de nouveaux modes de gouvernance ? En allant même plus loin, on peut aussi se demander si le mode de fonctionnement de la blockchain associé à l’utilisation des smart contracts aboutira à une nouvelle forme d’organisation entièrement « automatisée », ainsi que le laisserait penser l’émergence de la DAO (Decentralized Autonomous Organization). Une littérature encore peu nombreuse et issue du monde académique milite en ce sens. On peut toutefois douter des apports de la technologie blockchain dans ce domaine.

À la prochaine…

Ivan Tchotourian