Nouvelles diverses | Page 2

Nouvelles diverses

RSE et recherche du profit

Ivan Tchotourian 13 février 2017

Dans Le Devoir (30 janvier 2017), Germain Belzile partage sur réflexion qui intéresse les lectrices et les lecteurs du blogue : « Devrait-on limiter la recherche du profit des entreprises? ». L’auteur y expose les notions de RSE et de durabilité en mettant en lumières leurs implications sur la poursuite de lucrativité des entreprises.

La responsabilité sociale de l’entreprise et la durabilité sont des concepts importants. Interprétés trop largement, ils peuvent causer un tort grave à notre économie. S’ils sont bien compris, ils complètent la recherche du profit et peuvent aider les entreprises et l’ensemble de la société à atteindre un objectif que nous partageons tous : une vie meilleure, aujourd’hui et dans les années à venir.

Pour rappel, j’avais exprimé sur le blogue Contact de l’Université Laval, l’idée que la recherche du profit à tout prix pour les entreprises est une conception passéiste des choses que le droit a parfaitement compris : « Haro sur l’irresponsabilité des entreprises » (10 juin 2015).

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

Le Corporate Governance : un incontournable pour les entreprises !

Ivan Tchotourian 8 février 2017

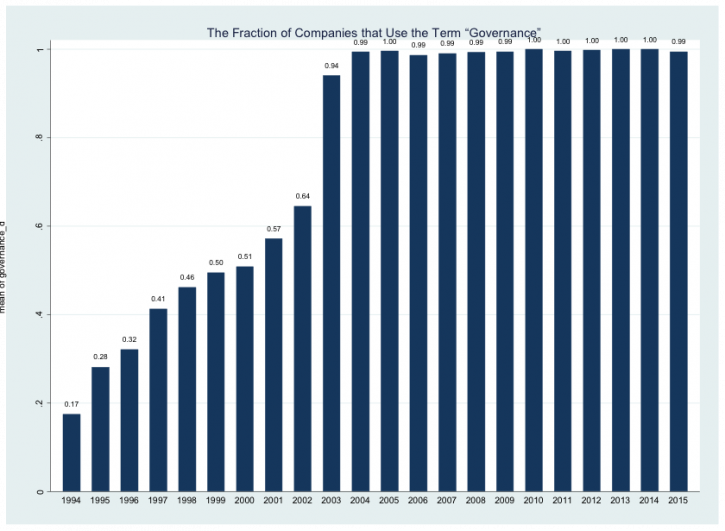

Alon Bebchuk et Robert J. Jackson Jr viennent de publier un texte intéressant intitulé : « The Rise of Corporate Governance » (3 février 2017). Cette étude démontre que la gouvernance d’entreprise est devenue centrale pour les entreprises…

In a recent study, The Rise of Corporate Governance, we put forward and apply a quantitative metric for assessing the increase in the importance of and attention to corporate governance over the past two décades.

In particular, we study the universe of annual proxy statements issued by S&P 500 companies. The annual proxy statement is the critical document that public companies issue to report to shareholders on all matters that the SEC has deemed important for shareholders to know about when making voting decisions at the annual meeting. We begin our analysis in 1994 because this was the year in which the SEC Edgar website started to make all public filings available in an electronic form. Using a Python program, we were able to review the vast number of proxy statements issued by S&P 500 companies during this period.

We document a dramatic increase in the use of the term governance. (We also obtain similar findings for the term corporate governance.) The percentage of companies that use the term governance increased from below 20% to close to 100%. Furthermore, among companies using the term, the average number of mentions per page increased eightfold—from 0.10 to 0.82. The dramatic increase that we document was concentrated during 1994–2004 – with especially steep increases in 2003 and 2004 after the 2002 passage of the Sarbanes-Oxley legislation following the Enron and Worldcom scandals – and the use of governance terms has remained at a high level since then.

We conclude by suggesting three alternative explanations for the documented rise in governance discourse by public companies. We discuss the different implications that each explanation has for the quality of corporate governance arrangements in place. We also identify testable predictions that would enable researchers using our metric to test and distinguish among these explanations.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

Le pari de la RSE par les dirigeants : les chiffres le confirment

Ivan Tchotourian 16 janvier 2017

Loin d’être une chimère, la responsabilité sociétale des entreprises apparaît de plus en plus comme une priorité pour les dirigeants de grandes entreprises. Un article publié récemment sur e-RSE confirme cette tendance à la prise en compte et à l’intégration de la RSE dans les choix opérés par les entreprises : « Les meilleurs patrons du monde misent désormais sur la RSE« .

Morceau choisi :

Selon le McKinsey Global Survey, de plus en plus de dirigeants d’entreprise et de CEO placent la RSE parmi leurs priorités stratégiques. Ainsi, 36% classent la RSE ou la durabilité dans leur 3 priorités de business et 13% estiment que c’est leur priorité la plus importante. C’est le signe que de plus en plus d’exécutifs voient le lien entre une bonne performance RSE et une bonne performance commerciale. Comme le confirme le rapport de Network Business Sustainability, les CEO prennent conscience que la clé d’un business qui réussit, c’est d’évoluer dans une société qui réussit. Une bonne raison de mettre la RSE au coeur de son business model.

D’autres rapports confirment cette tendance, ainsi, selon le 17ème Rapport Annuel de PWC “Global CEO Survey”, 74% des dirigeants d’entreprise considèrent que mesurer leur impact financier mais aussi extra-financier contribue à leur succès de long terme. 80% estiment qu’il est très important de mesurer et de réduire leur empreinte environnementale. 91% déclarent qu’il est important de préserver l’intégrité et l’efficience de leur supply chain. Et tous ces éléments sont au coeur des stratégies de RSE !

Les dirigeants prennent donc conscience de l’importance d’intégrer à leur business une stratégie de long terme, incluant des reporting et des objectifs non plus seulement économiques et boursiers mais aussi sociaux et environnementaux. Pour les marques, c’est tout autant un enjeu stratégique (réduction des coûts, gestion des risques, résilience) qu’une question d’image et de réputation. 64% des dirigeants ont ainsi augmenté leur investissement dans la RSE ces dernières années, conscients que c’est un élément indispensable pour construire un lien de confiance avec les salariés, les consommateurs et les parties prenantes.

À la prochaine…

Ivan Tchotourian

divulgation financière Nouvelles diverses

LA RSE ferait performer les entreprises

Ivan Tchotourian 6 décembre 2016

Selon une étude de France Stratégie (menée sur 8 500 entreprises), les entités qui intègrent les critères ESG (Environnementaux, sociaux et de gouvernance) voient leur performance augmenter en moyenne de 13%.

Pour Sustainable Metrics, cabinet du réseau Crowe Horwath qui accompagne les acteurs économiques dans la gestion de leurs enjeux RSE et dans le suivi de leurs indicateurs extra-financiers, ces résultats montrent qu’atteindre un niveau de croissance durable satisfaisant demande d’initier des changements de vision et d’action en élargissant la réflexion stratégique aux enjeux globaux et notamment aux enjeux ESG (Environnementaux, Sociaux et de Gouvernance).

Le cabinet invite toutes les entreprises à adopter le reporting intégré qui consiste à identifier les indicateurs de performance qui permettent de retranscrire la valeur induite par la prise en compte des enjeux ESG. Un outil qui permet de répondre à un enjeu ambitieux : pérenniser son activité grâce à un business model exigeant, compétitif et décarbonée.

« RSE = performance économique » (E. Mennesson, DAFmag, 1er décembre 2016)

À la prochaine…

Ivan Tchotourian

Base documentaire doctrine normes de droit Nouvelles diverses

Éclairage sur le choix : OPA ou arrangement ?

Ivan Tchotourian 24 novembre 2016

Intéressant article de Claudine Hébert dans Les affaires intitulé : « Bye-bye OPA, bonjour plan d’arrangement ». C’est une belle synthèse sur la perte de vitesse des OPA au Canada au profit d’une autre stratégie : le plan d’arrangement.

Il y a 20 ans, la plupart des entreprises qui souhaitaient acquérir une société canadienne cotée en Bourse faisaient une offre publique d’achat (OPA). C’était de loin le procédé le plus simple et le plus rapide. Aujourd’hui, le nombre d’OPA au pays a considérablement diminué pour céder la place aux plans d’arrangement.

Les OPA se comptent désormais sur les doigts d’une main au Canada. C’est ce que révèle la toute dernière étude annuelle sur les fusions et acquisitions de sociétés ouvertes au Canada, qu’effectue le cabinet d’avocats Blakes depuis huit ans. D’après son analyse, seulement 3 des 50 plus importantes opérations ayant eu lieu au pays entre le 1er juin 2014 et le 31 mai 2015 ont fait l’objet d’une OPA. Les autres acquisitions se sont essentiellement traduites par un plan d’arrangement.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

Les dividendes auraient-ils moins la cote ?

Ivan Tchotourian 23 novembre 2016

Le versement de dividendes par les entreprises est en baisse (« Les sociétés ont restreint leurs dividendes », L’Agefi, 22 novembre 2016). Faut-il y voir la trace d’une évolution de fond des mentalités avec une plus grande attention portée aux investissements et une moins grande au diktat des actionnaires ? Je n’irais pas jusque-là puisque cette baisse s’explique surtout par des facteurs conjoncturels.

Après un deuxième trimestre de hausse, en particulier en France, le troisième trimestre ne s’est pas révélé être un bon cru pour les dividendes dans le monde. Le montant versé par les entreprises cotées a reculé de 4% par rapport à la même période de 2015, selon le baromètre Henderson Global Investors. Il atteint 281,7 milliards de dollars.

Il s’agit de la plus faible performance depuis le deuxième trimestre 2015, selon l’étude. Ce contrecoup est bien réel puisque, corrigés des effets de change et des dividendes extraordinaires, les dividendes sous-jacents ont également reculé, de 0,3%.

Les Etats-Unis, qui, rappelle le gestionnaire d’actifs, représentent environ 40% des versements mondiaux, ont pesé lourd dans cette évolution. Les dividendes y ont chuté de 7% (à 100,4 milliards de dollars), «en raison de la non-répétition des importants dividendes extraordinaires versés au cours du troisième trimestre 2015». Si les dividendes sous-jacents ont progressé de 3%, il s’agit «de la croissance la plus lente des dividendes américains depuis la crise financière», affirme Henderson. Au cours des derniers trimestres, la croissance des bénéfices des sociétés américaines a en effet ralenti du fait notamment de la vigueur du dollar et de la hausse de leur endettement – ce qui les a conduites à préserver les flux de trésorerie en modérant leur politique de distribution.

À la prochaine…

Ivan Tchotourian

normes de droit Nouvelles diverses responsabilisation à l'échelle internationale

Une RSE bien discrète

Ivan Tchotourian 23 novembre 2016

« La concurrence fiscale est réamorcée » ! C’est sous ce titre que Mme Marie Charrel publie un article dans Le Devoir rappelant que la RSE prend un visage particulier dès le droit fiscal est abordé.

C’est reparti. Lundi, la première ministre du Royaume-Uni, Theresa May, a déclaré devant le patronat britannique qu’elle s’assurerait que son pays ait l’un des taux d’imposition sur les sociétés (IS) « les plus faibles des vingt principales économies mondiales ». Celui-ci doit passer de 20 % à 17 % d’ici à 2020 — voire à 15 % dans la foulée, selon des rumeurs publiées par la presse britannique. Les propos de Mme May ont aussitôt été critiqués par le ministre des Finances allemand, Wolfgang Schäuble.

Le Royaume-Uni n’est pourtant pas le seul à miser sur une baisse de l’imposition des bénéfices pour tenter de séduire les entreprises. Il y a quelques jours, la Hongrie a annoncé qu’elle baisserait son taux d’IS (l’impôt sur les sociétés) à 9 % en 2017, tandis que le Luxembourg réduira le sien de 21 % à 18 % en 2018. « Après une pause pendant la crise, puis les efforts sur la transparence des pratiques, la concurrence fiscale entre les États européens est repartie, sous une forme renouvelée », constate Jean-Pierre Lieb, avocat associé chez Ernst Young.

Hors du Vieux Continent, le Mexique, la Chine, l’Australie ou encore Israël ont également annoncé des baisses ciblées de l’IS cette année. Sans oublier les États-Unis. Le président élu Donald Trump a en effet promis de réduire celui-ci de 35 % à 15 %, et même d’offrir un taux de 10 % aux multinationales américaines acceptant de rapatrier leurs liquidités placées à l’étranger.

À la prochaine…

Ivan Tchotourian