Gouvernance Nouvelles diverses place des salariés

Actionnariat-salarié : un contrepoids plus que la performance

Ivan Tchotourian 4 octobre 2017

Dans un billet publié sur LinkedIn, Mme Hautefort revient sur l’actionnariat-salarié et sa raison d’être : « Entreprises à fort actionnariat salarié : et si c’était le partage du pouvoir qui générait cette prime boursière ? » (3 octobre 2017).

La France est championne d’Europe de l’actionnariat salarié, et les sociétés à actionnariat salarié surperforment en bourse : +60% vs CAC 40 depuis début 2017. Mais où est leur secret ? Elles ne démontrent aucune différence factuelle avec les autres sociétés : c’est ce que révèle l’Enquête de l’Hebdo des AG cette semaine, à partir de l’étude de plus de 450 sociétés. La performance financière est comparable : les salariés ne sont ni plus ni moins productifs suivant qu’ils sont, ou non, actionnaires de leur société. Le climat social est aussi comparable : les salariés ne sont ni plus ni moins heureux au travail quand ils sont actionnaires. Un camouflet en apparence, pour les « pères » de l’actionnariat salarié. Dès 1967, ce dispositif a été conçu, au départ, comme une nouvelle façon de créer de la richesse en réconciliant capital et travail.

Reste le fait boursier : compter des salariés au capital est aux yeux des marchés un atout fort. Notre conviction est qu’ils ont raison. Ils perçoivent dans l’actionnariat salarié un autre levier, qui ne relève pas de l’alignement des intérêts entre capital et travail, au contraire. De la même façon, ils ont plébiscité le fait de compter dans le Conseil d’Administration un administrateur salarié (pas forcément, même rarement, représentant des actionnaires salariés) – alors que les managements, pour la plupart, étaient réticents. Le ressort est le même : l’actionnariat salarié comme l’administrateur salarié sont valorisés par les marchés comme un contrepoids possible au management, en cas de situation sensible. Un paradoxe, quand les « proxy » tels ISS refusent de compter les administrateurs salariés comme indépendants.

Enseignement important à souligner :

Les faits, pourtant, donnent raison aux investisseurs et aux marchés. L’actionnariat salarié peut se révéler un allié important pour un activiste.

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit Nouvelles diverses place des salariés

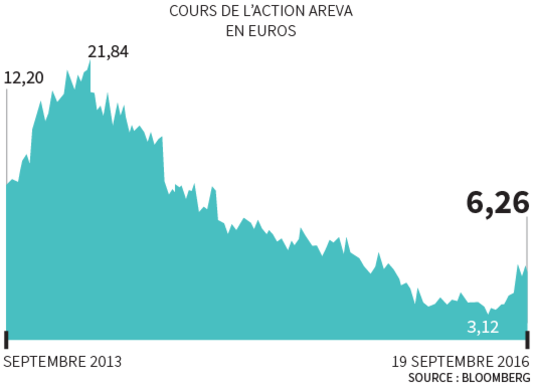

Beau cas de RSE avec Areva

Ivan Tchotourian 26 septembre 2016

Bonjour à toutes et à tous, le quotidien Le Monde pose une belle question dans un article récent : « Les actionnaires salariés d’Areva ont-ils été abusés ? ». L’article aborde de plein fouet – outre la question de l’information financière et de sa communication – le thème de la responsabilité sociétale par son angle partie prenante. Si l’affaire était avérée et allait à son terme, en voilà une drôle de manière de traiter cette partie prenante de l’entreprise que sont les salariés !

Les dirigeants d’Areva ont-ils dissimulé aux salariés la situation réelle de l’entreprise au printemps 2013 alors qu’ils les incitaient fortement à souscrire au plan d’actionnariat salarié ? C’est le doute – voire la certitude – qu’ont un certain nombre d’entre eux, soutenus par la CFE-CGC.

Des centaines de plaintes ont été déposées depuis 2015 pour « délit de fausse information » et « tromperie ». Dans son édition du lundi 19 septembre, Le Parisien indique que le parquet national financier a ouvert une enquête préliminaire avant l’été, une information confirmée par Areva. Après analyse du dossier, la justice peut classer l’affaire sans suite ou la renvoyer devant le tribunal correctionnel.

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit Nouvelles diverses place des salariés

Actionnariat salarié : quelle performance ?

Ivan Tchotourian 15 septembre 2016

Bonjour à toutes et à tous, l’organisation Eres mesure pour la 1e fois la performance des opérations d’actionnariat salarié dans le SBF120 depuis 2006 (ici). Dans la nouvelle édition de son étude, Eres analyse la performance sur 5 ans des opérations d’actionnariat salarié initiées entre 2006 et 2010 par les entreprises du SBF120.

Pour 100€ investis, entre 2006 et 2010, en titres de leur entreprise, les salariés du SBF120 ont réalisé un gain moyen entre 78% (décote et dividende compris, hors abondement) et 547% (avec un abondement de 300%).

Mais quelle est la fréquence de gain pour les salariés actionnaires ? L’étude de Eres répond à cette question et révèle que :

- Les salariés ayant souscrit à une opération d’actionnariat salarié (augmentation de capital réservée ou cession d’actions), réalisée par les entreprises du SBF120 entre 2006 et 2010, ont été gagnants dans 72% des cas avec le dividende et la décote (sans tenir compte de l’abondement) alors qu’un actionnaire normal aurait été gagnant dans 60% des cas seulement.

- Avec un taux d’abondement de 75%, les salariés auraient été gagnants dans 90% des cas au bout de 5 ans.

- Abondement et décote permettent de limiter sensiblement le risque pris par les salariés.

- Ces résultats sont conservateurs dans la mesure où ils partent du principe que le salarié cède ses actions au bout de 5 ans alors que rien ne l’y oblige.

À la prochaine…

Ivan Tchotourian

état actionnaire Gouvernance mission et composition du conseil d'administration Nouvelles diverses place des salariés

Alstom, une explication de la gouvernance s’impose !

Ivan Tchotourian 13 septembre 2016

Bonjour à toutes et à tous, l’entreprise française Alstom soulève un beau cas de gouvernance d’entreprise. En annonçant le transfert d’ici la fin 2018 de la production de trains et du bureau d’études de Belfort vers le site alsacien de Reichshoffen, Alstom semble avoir pris tout le monde de court.

Cette décision interpelle sur 2 points.

- Cette décision rappelle le rôle délicat de l’État lorsqu’il est actionnaire. Rappelant que l’État français est présent au conseil d’administration du groupe de transport. Dans le cadre des accords conclus entre l’Etat et Bouygues en juin 2014, l’Etat a signé un prêt de titres avec Bouygues jusqu’à la fin 2017, lui permettant d’exercer ses droits de vote dans Alstom à hauteur de 20%. L’Etat dispose en outre d’options d’achat lui permettant d’acquérir, s’il le souhaite, les titres actuellement prêtés par Bouygues.

- Cette décision a été prise et – surtout – communiquée dans d’étranges circonstances. L’annonce a été faite mercredi après-midi aux représentants du personnel alors que le matin même, Alstom annonçait un accord avec la SNCF sur le TGV du futur et assurait officiellement que le site de Belfort était retenu pour les locomotives. Depuis, la direction n’a donné aucune indication officielle, en dehors de l’explication du plan de charge insuffisant donnée aux représentants du personnel.

Je vous invite à écouter cette capsule-vidéo de 2 minutes (tirée du site L’Agefi.fr) qui résume de manière claire les questions de gouvernance d’entreprise que soulève Alstom : « Alstom, une explication de la gouvernance s’impose ».

À la prochaine…

Ivan Tchotourian

autres publications mission et composition du conseil d'administration Normes d'encadrement Nouvelles diverses place des salariés

Système allemand de codétermination : un modèle exportable ?

Ivan Tchotourian 22 juillet 2016

Alors que Theresa May a fait part de son intérêt d’importer en Grande-Bretagne le système allemand, MM. Horst Eidenmüller, Mathias Habersack, Caspar Behme et Lars Klöhn reviennent sur la pertinence de cette proposition en jetant un regard prudent (de chercheurs !) sur ce système : « Corporate Co-Determination German-Style as a Model for the UK? » (18 juillet 2016).

On 13 July 2016, Theresa May took up office as Prime Minister of the United Kingdom. Only shortly before, she had made headlines when she proposed to adopt European-style worker representation on the boards of leading companies.

Corporate co-determination hence seems to gain a certain degree of popularity with the British government – which is highly astonishing, considering that it was the UK which most fiercely fought against co-determination on a European level. It was mainly the diverging views of the UK and Germany on co-determination which have thwarted projects like the Draft Fifth Company Law Directive or the establishment of a European Private Company (Societas Privata Europaea, SPE). It is downright ironic that while the UK now shows an interest in co-determination, the concept is being questioned in Germany after decades of lying dormant. The reason for the new German discussion of co-determination are doubts regarding the compatibility of its specific form of co-determination with higher-ranking Union law. This post provides a brief overview of the most recent developments in German co-determination law that were the focus of a joint Oxford/Munich conference at the Ludwig-Maximilians-Universität (LMU) in Munich in March 2016.

À la prochaine…

Ivan Tchotourian