Publications | Page 2

autres publications Nouvelles diverses

Publication du rapport Charbonneau

Ivan Tchotourian 25 novembre 2015

Bonjour à toutes et à tous, éloignons-nous quelque peu du bloque (quoique les problèmes de gouvernance des organisations sont signalés dans ce rapport) pour signaler qu’hier le rapport final de la Commission Charbonneau a été enfin publié : ici.

Bonne lecture des 1763 pages et à la prochaine…

Ivan Tchotourian

autres publications Gouvernance mission et composition du conseil d'administration Normes d'encadrement normes de droit

CA et féminisation : 19,5 %

Ivan Tchotourian 23 novembre 2015

La féminisation des CA est un thème riche qui donne lieu à beaucoup de débats. Pour preuve cet article paru vendredi : « Les femmes occupent un siège sur cinq au Canada » (Le Devoir, 20 novembre 2015).

Les femmes occupent près d’un siège sur cinq au sein des conseils d’administration des plus grandes sociétés canadiennes, révèle un nouveau rapport.

Selon le rapport du Conseil canadien pour la diversité administrative dévoilé jeudi, des femmes occupent 19,5 % des sièges des conseils des sociétés classées sur le FP500 — une liste des 500 plus grandes sociétés canadiennes au chapitre des revenus — alors qu’elles n’en occupaient que 17,1 % l’an dernier. Il s’agit de la plus forte progression de la représentation des femmes au sein de ces conseils depuis 2001, a précisé le Conseil.

À la prochaine…

Ivan Tchotourian

autres publications responsabilisation à l'échelle internationale Structures juridiques

Le Canada devrait-il imposer aux banques d’en faire plus en matière de responsabilité sociétale : les investisseurs disent oui

Ivan Tchotourian 23 octobre 2015

SHARE (ici) nous relaie une information très intéressante : le rapport “Banking on 2°: The Hidden Risks of Climate Change for Canadian Banks » vient d’être publié.

Dans ce rapport qui souligne les risques attachés au changements climatique, sont proposées des recommandations pour que les banques canadiennes puissent mieux gérer de tels risques et puissent faire face à la transition d’une économie à faible carbone.

Voici les 4 recommandations faites :

1.Establish a Climate Change Strategy

Develop a climate change statement outlining an institutional commitment to limit the average surface temperature rise to 2°Celsius. The statement should outline how the bank addresses climate change, the steps it is taking to reduce the climate impacts of its operations and financing activities and how the bank is contributing to an energy transition

2. Integrate Climate Change Considerations into Risk Management

- Analysis of business and portfolio sensitivity (including asset stranding) to climate change and carbon regulation scenarios

- Carbon footprints of lending and investment portfolios measured and analyzed.

3. Establish Carbon Reduction Targets And Incentives To Achieve Them

- Performance targets to reduce operational and financed GHG emissions established that align with IPCC models to limit warming to 2°Celsius

- Executive compensation and incentive packages include performance in reducing GHG emissions from operational and financed sources.

4. Disclose Meaningful Information To Investors

- Energy financing reports published that outline lending to the energy sector with a breakdown of financing to coalmines, oil sands, oil and gas extraction, gas- and coalfired power generation and renewable energy

- Carbon price or price ranges used in asset valuations and project assessments published

- Public policy positions related to climate change and corporate lobbying activities including payments to trade associations disclosed

À la prochaine…

Ivan Tchotourian

autres publications mission et composition du conseil d'administration

Femmes et CA : étude canadienne récente

Ivan Tchotourian 14 octobre 2015

Selon une enquête de les affaires (ici), parmi les administrateurs recrutés en 2013 par les 50 plus grandes sociétés québécoises du TSX, 40 % étaient des femmes. C’est le double du pourcentage de 20 % de femmes en poste en 2015.

À la prochaine…

Ivan Tchotourian

autres publications divulgation financière Normes d'encadrement

Information extra-financière : les conseils des CPA

Ivan Tchotourian 1 octobre 2015

Bonsoir à toutes et à tous, Une nouvelle publication des Comptables professionnels agréés du Canada (CPA Canada) traite de l’évolution de l’information d’entreprise, en particulier en ce qui concerne les questions relatives au développement durable. Le guide de CPA Canada intitulé « L’évolution de l’information d’entreprise : Exposé sur l’information sur le développement durable, l’information intégrée et l’information sur les questions environnementales, sociales et de gouvernance » aide les sociétés ouvertes à comprendre les trois ensembles de lignes directrices concernant l’information d’entreprise volontaire élaborés par :

- la Global Reporting Initiative (GRI);

- l’International Integrated Reporting Council (IIRC);

- le Sustainability Accounting Standards Board (SASB).

La communication de l’information d’entreprise sur le développement durable est envisagée de différentes manières dans les trois ensembles de lignes directrices présentés. Rappelons que cette information, de même que l’information intégrée, est essentiellement volontaire au Canada, et va au-delà de ce qu’exigent les autorités de réglementation en valeurs mobilières en matière sociale et environnementale.

À la prochaine…

Ivan Tchotourian

autres publications rémunération

Dossier spécial les affaires : c’est à lire

Ivan Tchotourian 24 septembre 2015

Bonjour à toutes et à tous, le journal les affaires propose un très intéressant dossier dans son numéro du 26 Septembre 2015 : Quel est le juste prix d’un membre de CA ?… Voilà une belle question !

Le salaire des administrateurs québécois a bondi. Découvrez pourquoi. Et qui paie combien.

Pour en savoir plus, cliquez ici.

À la prochaine…

Ivan Tchotourian

autres publications mission et composition du conseil d'administration normes de marché

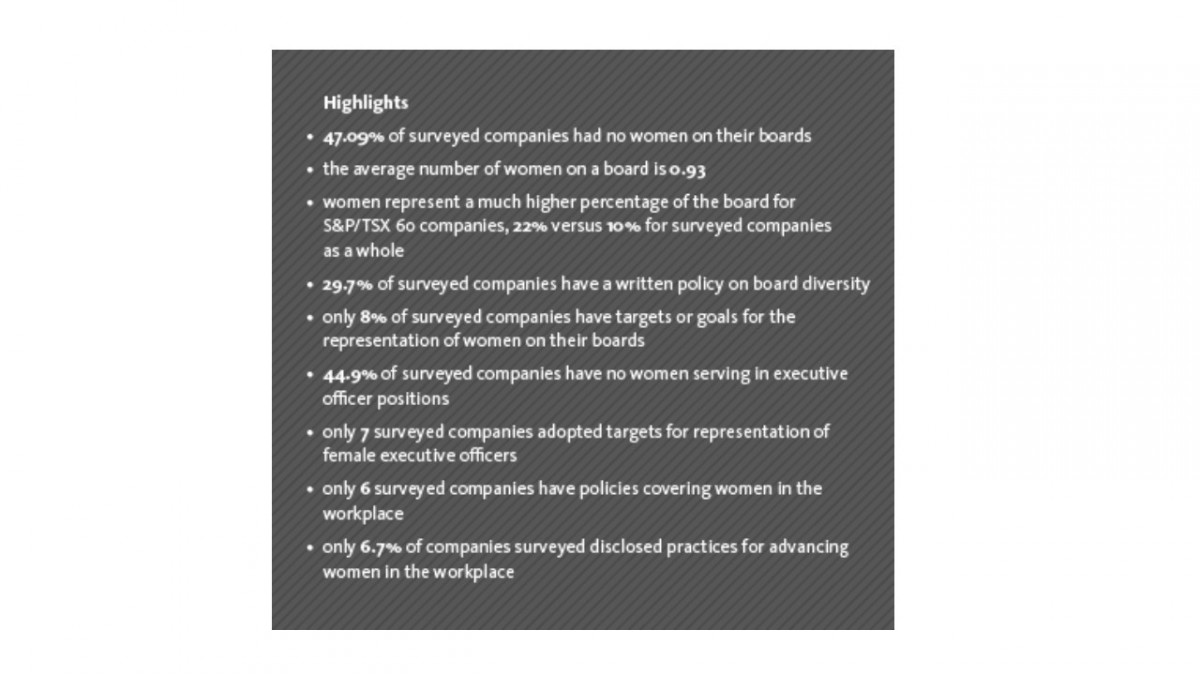

Femmes et CA : les statistiques canadiennes qui tuent !

Ivan Tchotourian 13 septembre 2015

Depuis le 31 décembre 2014, les émetteurs des provinces participantes, à l’exception des émetteurs de la TSX croissance et des fonds d’investissement, sont assujettis à de nouvelles exigences en matière de divulgation de la représentation des femmes dans les conseils d’administration et les postes de cadres supérieurs. Or, que nous apprend la première année d’application du dispositif ?

Le cabinet d’avocats Osler vient de publier les résultats d’une étude au bilan peu glorieux : « Le portrait global est décevant » pouvons-nous lire (ici). Vous trouverez en image ci-dessus un résumé de l’étude.

Cette première année d’application des nouvelles exigences en matière de divulgation reflète d’importants exemples de non-conformité, la faible représentation des femmes dans les conseils d’administration et les postes de cadres au sein d’entreprises cotées à la principale Bourse canadienne, et la quasi-inexistence d’objectifs ou de cibles à atteindre en ce qui a trait au nombre de femmes cadres supérieures.

Pour accéder au rapport « Diversity Disclosure Practices » : cliquez ici.

À la prochaine…

Ivan Tchotourian