Conseil d’administration traditionnel ou comité consultatif ? La question revient souvent de la part des entrepreneurs. En fait, les deux formules présentent des avantages. Il faut choisir celle qui convient le mieux à la réalité de sa PME. Malgré cela, les PME québécoises continuent de les bouder. Seulement 6 % des PME canadiennes se sont dotées d’un comité consultatif, selon une étude de la BDC menée en 2014[i].

Une chose est certaine, peu importe la structure retenue, la gouvernance d’une PME ne devrait jamais représenter une lourdeur administrative pour l’entreprise.

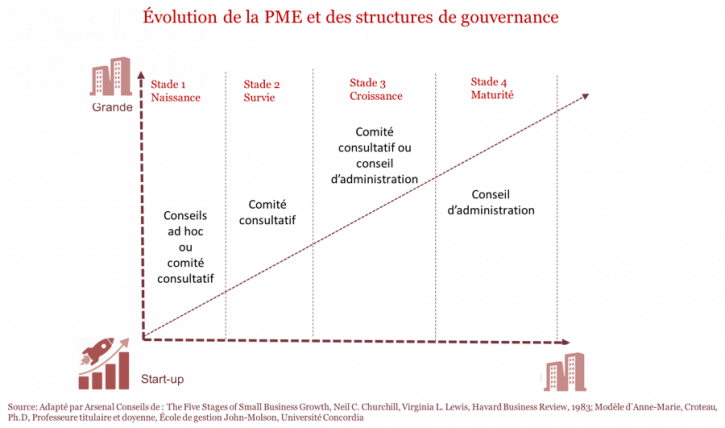

D’ailleurs, la pratique démontre que les entreprises ont tendance à se doter de structures de gouvernance de façon graduelle, selon la maturité de leur organisation. D’abord, entourées de leur comptable, de leur conseiller juridique ou d’un mentor, elles évoluent peu à peu vers un comité consultatif ou un conseil d’administration traditionnel, selon celui qui répond le plus adéquatement à leurs besoins.

Regard sur deux structures que les entreprises gagneraient à adopter.

Au Canada et au Québec, les administrateurs de sociétés doivent respecter des devoirs généraux de diligence et de loyauté. En vertu de ce dernier devoir, ils sont tenus d’agir dans le meilleur intérêt de la personne morale. La Cour suprême du Canada, dans l’affaire BCE, a précisé la responsabilité des administrateurs dans la recherche du « meilleur intérêt de la société »iii. Pour le tribunal, celui-ci « ne se limite pas à la valeur des actions ou au profit à court terme » et « dans le contexte de continuité de l’entreprise, cette obligation vise les intérêts à long terme de la société ». Dans certaines circonstances, il pourrait également s’avérer nécessaire de tenir compte de l’effet des décisions sur les parties prenantes (actionnaires, employés, créanciers, consommateurs, gouvernements communautés) dans la poursuite du meilleur intérêt de la société.

Le devoir des administrateurs

Les dimensions ESG doivent être prises en compte dans l’établissement de la planification stratégique, la gestion de risques, le suivi de la performance et la divulgation de l’information externe. Le conseil d’administration, qui supervise ces responsabilités, doit questionner la direction sur ces enjeux et leurs impacts

Mais un message fort se dégage : « Prendre en compte les enjeux ESG s’avère essentiel pour toute organisation qui veut poursuivre et développer ses activités de manière pérenne et responsable. Et c’est aux membres des conseils d’administration d’assurer le leadership de la mise en place non seulement des outils de gouvernance nécessaires, mais aussi d’une culture d’entreprise sensible à cesenjeux ». On ne saurait mieux dire !

Qu’elles soient publiques ou privées, les organisations dont un actionnaire détient la majorité (ou l’entièreté) des votes soulèvent des enjeux de gouvernance qui leur sont propres. Pour ce type d’organisation, le seul et ultime moyen pour le conseil d’exercer une certaine influence en cas de conflit avec l’«actionnaire», consiste en la menace de démission en bloc et le cas échéant, d’une démission en bloc bien médiatisée, expliquée et motivée. Évidemment, c’est une arme que l’on doit manipuler avec précaution; son utilisation demande un certain courage, une certaine abnégation, certes des qualités dont l’absence est plus notable que la présence.

Toute personne qui accepte de siéger au conseil d’une société avec actionnaire de contrôle, qu’elle soit privée ou publique, doit bien assimiler ce fait et les limites que cela impose aux pouvoirs du conseil. Le candidat à un poste au sein d’un tel conseil doit être prêt à offrir sa démission, seul ou avec d’autres, lorsque l’«actionnaire de contrôle» veut prendre des décisions ou des orientations qu’il estimerait ne pas être conformes aux intérêts à long terme de la société.

Le quotidien français Les Échos.fr revient sur le rôle du président d’un conseil d’administration dans un article publié le 15 février 2018 : « À quoi sert le président du conseil d’administration ? ». Cet article expose le dernier travail de l’Institut français des administrateurs de sociétés.

Extrait :

Le président semble donc maître de l’ordre du jour des travaux du conseil d’administration et garant de son bon fonctionnement. Compte tenu des prérogatives générales du conseil d’administration concernant la stratégie de l’entreprise, mais aussi en matière de gouvernement d’entreprise, la maîtrise de l’agenda du conseil d’administration confère en pratique au président un rôle assez important, et celui-ci dispose de champs d’influence importants qui ont un impact sur l’efficacité du conseil et la performance de la société.

(…) L’Institut Français des Administrateurs s’est également saisi de la question. Dans un rapport présenté le 26 janvier dernier, l’IFA a présenté les résultats des travaux menés par un groupe de travail sur le rôle du président de conseil d’administration. Le rapport suggère également de décrire plus précisément le rôle du président du conseil au sein des codes de gouvernement d’entreprise, ainsi que dans les règlements intérieurs des conseils d’administration.

Il va plus loin, en recommandant un certain nombre de bonnes pratiques en cas de gouvernance dissociée, notamment que le président ne soit ni un rival, ni un « père dominateur », ni un allié compatissant du directeur général. Il suggère également d’établir une charte définissant les rôles respectifs du dirigeant effectif et du président non exécutif, y compris en période de crise. Il invite le président et le directeur général à se rencontrer régulièrement et au moins mensuellement, et à aborder de façon transparente tous les sujets importants, y compris ceux qui fâchent. Enfin, le rapport souligne que le président doit recevoir suffisamment de documents internes pour être bien informé de la marche et des projets de la société.

Bonjour à toutes et à tous, dans le journal Option finance, Mme Valérie Nau propose un article intéressant la gouvernance d’entreprise : « Qui préside les comités de nomination ? » (16 février 2018).

Extrait :

Le comité de nomination a longtemps été le parent pauvre de la corporate governance. (…) En conséquence, il était plus valorisant pour un administrateur d’appartenir au comité d’audit ou au comité stratégique. Mais, au fil des années, les sujets liés aux rémunérations, au say on pay, à la succession du dirigeant… sont montés en puissance, et, avec eux, l’influence de ce comité, de plus en plus fréquemment consulté sur les nominations de l’ensemble des dirigeants exécutifs.

(…) Cette évolution explique sans doute que sa présidence soit confiée à des professionnels aguerris et de haut niveau. C’est ce que montre une étude récente réalisée par Didier Vuchot Consultants qui, après avoir passé au crible le profil des présidents des comités d’audit du CAC 40 et du Next 20, vient de faire de même pour les comités de nomination.

(…) Preuve de l’importance de la fonction, 23 % des présidents des comités de nomination sont des dirigeants exécutifs (P-DG, directeurs généraux…) d’une autre entreprise, tandis que 43 % sont d’anciens dirigeants.

(…) Par ailleurs, l’étude montre que 90 % des présidents des comités sont indépendants.

(…) Si le rôle du comité de nomination a gagné en importance, les rémunérations sont très variables d’un groupe à l’autre : les jetons de présence s’échelonnent ainsi entre 20 667 et 380 000 euros.

Le 20 décembre dernier, IAS-Québec a communiqué au Ministre des Finances du Québec les enjeux de gouvernance soulevés par le Projet de loi 141, « Loi visant principalement à améliorer l’encadrement du secteur financier, la protection des dépôts d’argent et le régime de fonctionnement des institutions financières ». Le CA de l’IAS-Québec a identifié trois sujets qui le préoccupent du point de vue des administrateurs de sociétés et des principes de gouvernance et propose certaines recommandations. Voici la lettre adressée au Ministre : « Prise de position du CA de l’IAS-Québec sur le Projet de loi 141 « .

Extrait des recommandations :

En conclusion, l’IAS Québec est d’avis qu’il est opportun de procéder à une révision de la gouvernance des institutions financières québécoises, comme le propose le P.L. 141. Cependant, l’IAS Québec estime que certaines dispositions du P.L. 141 soulèvent des préoccupations pour les administrateurs de sociétés. Pour pallier à ces préoccupations, nous soumettons donc que le P.L. 141 devrait être modifié pour tenir compte de nos recommandations que nous reprenons ci-dessous :

1- Modifier le P.L. 141 afin que les règles de déontologie élaborées par le comité d’éthique d’une institution financière soient soumises à l’approbation du conseil d’administration (quitte à ce que le comité d’éthique puisse aviser I’AMF si le conseil d’administration néglige de les adopter) (reformuler par exemple l’article 104 de la Loi sur les assureurs édicté par l’article 3 du P.L. 141).

2- Modifier le P.L. 141 afin d’abandonner le régime de dénonciation auprès de I’AMF tel que proposé qui obligerait de communiquer à lAME l’avis relatif à une détérioration de la situation financière de l’institution financière ou un manquement aux saines pratiques commerciales et aux pratiques de gestion saine et prudente (retirer pat exemple l’article 96 de la Loi sur les assureurs édicté par l’article 3 du P.L. 141).

3- Si notre recommandation #2 n’était pas retenue, modifier le P.L. 141 afin de prévoir que les administrateurs désignés ou le comité qui a l’intention de communiquer à I’AMF l’avis relatif à une détérioration de la situation financière de l’institution financière ou un manquement aux saines pratiques commerciales et aux pratiques de gestion saine et prudente soit d’abord tenu d’aviser le conseil d’administration de son intention de communiquer à I’AMF afin de donner à ce dernier la possibilité ultime d’exercer ses pouvoirs de surveillance de façon appropriée dans les circonstances et ce, dans les meilleurs intérêts de la société et de ses parties prenantes (reformuler par exemple l’article 96 de la Loi sur les assureurs édicté par l’article 3 du P.L. 141).

4- Modifier l’article 17.01 du P.L. 141 afin de prévoir que la personne qui souhaite faire une dénonciation à I’AMF doive d’abord se prévaloir des systèmes internes existants d’une société.

5- Modifier l’article 17.01 du P.L. 141 afin de prévoit qu’un administrateur de société ne puisse pas se prévaloir de ce régime de dénonciation à l’AMF; et

6- Si notre recommandation # 5 n’était pas retenue, modifier l’article 17.01 du P.L. 141 afin de préciser la possibilité pour un administrateur de procéder à une divulgation à l’AMF sans encourir le risque d’un manquement à son devoir de loyauté qui emporte une obligation de confidentialité envers la société , en ajoutant à l’article 17.0.1(2) in fine une référence explicite à l’administrateur de société, par exemple en indiquant “notamment à l’égard de son employeur, de son client ou de la société dont elle est administrateur”.

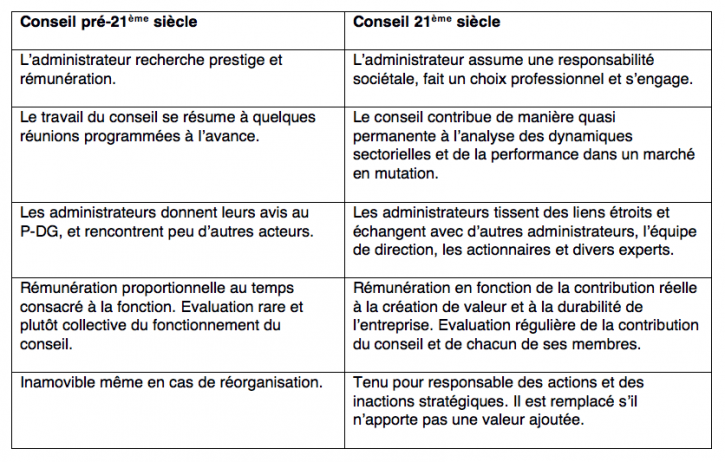

L’époque va amener une nouvelle génération de conseils d’administration, fondés sur d’autres pratiques. Finis les sièges attribués en fonction du prestige ou de la rémunération. Adieu les administrateurs coupés du terrain, agissant en francs-tireurs. Plus question pour le conseil de se contenter du ronronnement de quelques réunions trimestrielles, de proposer une évaluation et une rémunération proportionnelles au temps passé à exercer la fonction. Enfin, en cas de turbulences ou de restructurations, finie la sécurité d’emploi réservée aux seuls membres du conseil !