actualités canadiennes Normes d'encadrement normes de droit Nouvelles diverses Responsabilité sociale des entreprises

Évasion fiscale : le Canada avance

Ivan Tchotourian 13 septembre 2019 Ivan Tchotourian

Dans cet article de Finance et investissement du 6 septembre 2019 intitulé « Le Canada fait un nouveau pas dans sa lutte contre l’évasion fiscale », le Canada semble aller dans le bon chemin… reste à savoir si le Canada changera pour autant sa réputation de paradis fiscal et de complaisance vis-à-vis des entreprises.

Le Canada a ratifié la Convention multilatérale pour la mise en œuvre des mesures relatives aux conventions fiscales pour prévenir l’érosion de la base d’imposition et le transfert de bénéfices.

À la prochaine…

Gouvernance mission et composition du conseil d'administration Normes d'encadrement normes de droit normes de marché

De la contrainte pour plus de femmes dans les CA !

Ivan Tchotourian 27 septembre 2018 Ivan Tchotourian

Mon dernier billet de blogue sur Contact est paru et il s’attaque à un sujet hautement d’actualité : la féminisation des CA (« La place des femmes dans les CA: l’intenable position canadienne », blogue Contact, 24 septembre 2018). Parmi les sujets qui animent le plus la gouvernance d’entreprise figure la place des femmes dans les CA et les postes de haute direction. Sur le plan juridique, ce sujet fait d’ailleurs l’objet de position opposée des États… loin du consensus supposé. Les États se répartissent comme suit :

- Certains imposent des quotas et des sanctions en cas de non-respect : Norvège, France, Allemagne, Pays-Bas…

- D’autres incluent la diversité dans des codes de gouvernance ou demandent aux entreprises de se soumettre au principe du comply or explain (« se conformer ou s’expliquer ») : dont le Canada, mais aussi la Suisse, la Finlande, le Danemark, l’Afrique du Sud, la Nouvelle-Zélande…

- D’autres enfin choisissent de ne rien faire et de laisser le marché fonctionner : États-Unis, Chine, Russie, Japon, Grèce…

Il semble que le Canada manque d’ambition, même si la récente loi fédérale ouvre les CA à la diversité plus qu’à la seule féminisation. Le Canada regarde souvent du côté des États-Unis. Or, que voit-on ?

Aux États-Unis, jusque récemment, aucune disposition (contraignante ou non) n’incitait à la féminisation des CA. Sur le plan réglementaire, l’essentiel du droit américain tenait dans une position prise par la Securities and Exchange Commission (ci-après « SEC ») en février 2010. Mais, les parlementaires californiens ont adopté le 5 septembre 2018 une loi visant à contraindre les CA à intégrer des femmes en leur sein (SB-826 Corporations: boards of directors, Enrolled and presented to the Governor, Californie, 10 septembre 2018.). La loi SB-826 Corporations: boards of directors ajoute deux articles à la loi californienne sur les sociétés par actions : les articles 301.3 et 2115.5. En vertu de l’article 301.3, la loi impose aux sociétés cotées sur un marché américain dont le siège social est en Californie d’avoir un minimum d’une femme dans leurs CA d’ici le 31 décembre 2019. À compter du 31 décembre 2021, ce chiffre devra être au moins de deux pour les sociétés dont le CA comprend cinq membres et, au moins, de trois pour les sociétés dont le CA comprend six membres et plus. De plus, la loi prévoit qu’au plus tard le 1er juillet 2019, le secrétaire d’État de la Californie publiera un rapport sur son site Internet dressant un bilan des entreprises soumises à la loi et de celles qui disposent d’au moins une femme au sein de leur conseil. Au plus tard le 1er mars 2020, le secrétaire d’État de la Californie publiera un rapport annuel sur son site Internet indiquant minimalement le nombre de sociétés soumises à la loi et qui s’y sont conformées durant l’année; le nombre de sociétés qui ont déplacé leur siège social vers un autre État; le nombre de sociétés dont les titres étaient échangés sur un marché américain, mais qui ne le sont plus. Enfin, même si elles sont réduites par rapport à ce qui était initialement annoncé, la loi prévoit des sanctions financières en cas de non-respect.

Être audacieux

En 2014, le Canada a choisi d’entreprendre une démarche souple pour baliser la représentation des femmes dans les CA et dans les postes de haute direction. Malheureusement, le bilan chiffré de cette démarche dénote de trop faibles progrès. Ce qui n’est pas vraiment surprenant: attendre que le marché et les investisseurs disciplinent les entreprises est long et incertain.

Cette attente doit faire place au courage d’agir en resserrant la législation! Rappelons-nous que la loi a su être utile dans le domaine de la gouvernance d’entreprise lorsqu’il a fallu réagir aux soubresauts du marché boursier10. Plus encore, une étude récente comparant le Canada et la France conclut qu’une loi contraignante a des résultats plus rapides qu’une loi souple en matière de féminisation des conseils d’administration, sans différence majeure quant au capital humain des administratrices recrutées11.

Selon moi, la diversité, et tout ce qu’elle apporte de positif à une entreprise et à sa gouvernance12, mérite sans doute mieux que le timide comply or explain. Et puis, quel risque y a-t-il à être ambitieux et à faire changer les mentalités dans ce domaine, sachant que les pays qui ont entrepris des démarches en ce sens en récoltent déjà les bénéfices?

À la prochaine…

finance sociale et investissement responsable normes de droit Nouvelles diverses

Le contrat à impact social : une innovation financière qui gagne du terrain au Canada

Margaux Morteo21 février 2018 Margaux Morteo

Après la Saskatchewan et l’Ontario, le Manitoba est la troisième province canadienne à recourir au contrat à impact social (ci-après « CIS »). Les CIS, ou social impact bonds, n’ont cessé de trouver preneur auprès des acteurs économiques depuis leur création en 2010.

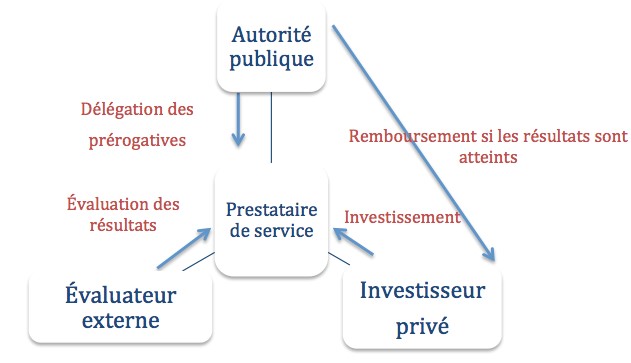

Le contrat à impact social est défini comme un contrat spécifique entre un investisseur privé (funders), le secteur public (payer) et un prestataire de service (subcontractor) par lequel les pouvoirs publics mobilisent des capitaux pour financer un projet social particulier en déléguant certaines prérogatives à un intermédiaire chargé de trouver des investisseurs [1]. Si les résultats initialement prévus au contrat sont atteints, l’institution publique rembourse l’investisseur privé [2]. Ce contrat « pay-for-sucess » permet ainsi au secteur public d’attirer des fonds privés dans des domaines spécifiques, encourageant ainsi la réalisation de résultats concrets. C’est un incitatif pour les investisseurs financiers en quête de rendement social. Pour la collectivité, cela se traduit par une réduction des coûts. C’est elle qui apporte du rendement à l’investisseur [3]. Le schéma de l’image attaché à ce billet résume le contrat à impact social.

Le Manitoba, troisième province séduite par le mécanisme

En 2014, le gouvernement de la Saskatchewan lance son premier CIS afin de créer une maison de soutien aux mères célibataires à risque [4]. Pour réaliser ce programme, la somme d’un million de dollars a été mobilisée de la part des investisseurs. Si les résultats sont atteints, le mécanisme permettra au gouvernement d’économiser entre 540 000 dollars et 1,5 million de dollars sur cinq ans. La même année, l’Ontario élabore un projet pilote dont les conclusions sont diffusées dans un rapport de 2016. Parmi celles-ci, le gouvernement ontarien retient pour l’avenir que les CIS sont un outil complexe, mal connu de nombreux organismes et que les répercussions potentielles du projet nécessitent de recueillir une grande quantité de données dont l’accès et la disponibilité sont limités [5]. Pourtant, ces difficultés n’ont pas découragé le gouvernement du Manitoba qui a lancé le premier appel à candidature en vue au début de l’année 2018 [6]. Une stratégie sera rédigée avec la collaboration du MaRS Centre for Impact Investing avec pour ambition de l’élaborer d’autres projets financés par CIS.

Quel avenir pour les CIS ?

Comme le démontrent les statistiques actuelles, les CIS sont de plus en plus nombreux dans le monde. Le rapport 2018 de Social Finance rapporte que 108 projets de CIS ont été lancés dans 24 pays et ont permis de mobiliser une somme avoisinant les 400 millions de dollars [7]. Il a été révélé que les procédures entourant les CIS sont lourdes, et peuvent ainsi freiner les candidatures aux appels à projet de certains acteurs. Des fonds dédiés spécifiquement aux résultats pourraient être crées, avec des tableaux de résultats permettant aux bailleurs de fonds de fixer des prix en fonction des niveaux atteints par le prestataire de service [8]. L’obstacle majeur des CIS reste donc l’évaluation des résultats à laquelle le paiement est soumis. Malgré les quelques incertitudes qui planent encore autour du mécanisme, les CIS semblent avoir de beaux jours devant eux.

[1] Schinckus C., 2017. « Financial innovation as a potential force for a positive social change : The challenging future of social impact bonds », Research in International Business and Finance, Vol. 39, p. 727-736, à la p. 729.

[2] Marty F., 2016. Les obligations à impact social : une nouvelle génération de PPP pour les politiques sociales ?, Chaire Economie de partenariat public-privé, Discussion Paper Series n° 3, aux p. 7 à 9.

[3] Chiapello E., 2017. La financiarisation des politiques publiques, Mondes en développement, n° 178, p. 23-40, au para. 33.

[4] Saskatchewan, 2014. New home for single mothers opens in Saskatoon; Funding first of its kind in Canada, https://www.saskatchewan.ca/government/news-and-media/2014/may/12/social-impact-bond.

[5] Ontario, 2016. Projet pilote d’obligations à impact social en Ontario : démarche d’élaboration et leçons tirées, https://www.ontario.ca/fr/page/projet-pilote-dobligations-impact-social-en-ontario-demarche-delaboration-et-lecons-tirees#fn1.

[6] Manitoba, 2018. Social Impact Bonds — A New Way of Investing in Manitobians, https://www.gov.mb.ca/sib/index.html.

[7] Social Finance, 2018. Social Impact Bonds reach global mass, http://www.socialfinance.org.uk/sites/default/files/news/sf_gn_100_sibs_press_release_final_30_jan_18_1.pdf.

[8] Gustafsson-Wright E., Boggild-Jones I., 2018. Paying for social outcomes : A review of the global impact bond market in 2017, Brookings, https://www.brookings.edu/blog/education-plus-development/2018/01/17/paying-for-social-outcomes-a-review-of-the-global-impact-bond-market-in-2017/.

finance sociale et investissement responsable normes de droit objectifs de l'entreprise

Nouvelle publication sur Contact : discussion sur l’objet social comme véhicule de la RSE

Ivan Tchotourian 3 février 2018 Ivan Tchotourian

Bonjour à toutes et à tous, mon nouveau billet de Contact est maintenant en ligne : « Des lois pour des entreprises plus responsables? – 1re partie » (1er février 2018). Le sujet est hautement brûlant puisqu’il aborde la pertinence de modifier la loi pour imposer la prise en compte de la RSE dans l’objet social des entreprises.

La France réfléchit à une modification de l’objet social de l’entreprise (la définition de ses activités) pour l’ouvrir aux préoccupations de responsabilité sociétale (ci-après « RSE »). Dans le cadre de son « plan d’action pour la croissance et la transformation des entreprises » (loi PACTE) dévoilé le 22 octobre 2017, le gouvernement français souhaite en effet mettre en place d’un statut d’« entreprises de mission » sur le modèle des Benefit corporations américaines (voir ici ). Une mission sur la question de l’objet social des entreprises a été lancée le 5 janvier 2018 afin de faire converger les positions. Ce plan d’action s’inscrit dans plusieurs initiatives (…).

Ces propositions françaises s’orientent autour de 2 idées : modifier le Code civil pour proposer un nouvel objet social ou aller jusqu’à créer une nouvelle forme de société par actions imposant la poursuite d’une mission sociétale (une entreprise hybride).

Pour les juristes canadiens qui se penchent sur les interactions entre les sphères économiques et sociales dans une perspective entrepreneuriale, une interrogation se pose : faudrait-il légiférer pour définir un nouvel objet social et repenser la mission des entreprises pour y intégrer la RSE? Faudrait-il faire place à une société par actions à vocation sociale? En d’autres termes, le Canada devrait-il s’inspirer des initiatives françaises et modifier ses lois (Code civil du Québec ou lois sur les sociétés par actions)?

Je vous laisse découvrir la suite sur Contact !

À la prochaine…

Ivan Tchotourian

Base documentaire Gouvernance loi et réglementation mission et composition du conseil d'administration normes de droit

Indépendance des administrateurs : le Canada consulte

Ivan Tchotourian 4 novembre 2017

Les Autorités canadiennes en valeurs mobilières (ACVM) ont publié le 25 octobre pour commentaires le Document de consultation 52‑404 des ACVM, Approche en matière d’indépendance des administrateurs et membres du comité d’audit, qui vise à lancer un large débat sur la pertinence de l’approche des ACVM en matière d’indépendance des administrateurs et membres du comité d’audit.

Le document de consultation présente l’historique des principaux jalons du régime de gouvernance institué par les ACVM, expose leur approche en matière d’indépendance des administrateurs et membres du comité d’audit, décrit les approches en matière d’indépendance d’autres pays, et examine les avantages et limites de l’approche des ACVM.

« L’indépendance de jugement des conseils d’administration et de leurs comités constitue un élément fondamental de la gouvernance », a déclaré Louis Morisset, président des ACVM et président-directeur général de l’Autorité des marchés financiers. « Cette consultation a pour but de recueillir des avis sur la pertinence de notre approche en matière d’indépendance pour tous les émetteurs du marché canadien ».

Cliquez ici pour accéder au Document de consultation 52-404 des ACVM : Approche en matière d’indépendance des administrateurs et membres du comité d’audit

Attention, vous avez jusqu’au 25 janvier 2018 pour répondre !

À la prochaine…

Ivan Tchotourian

Base documentaire normes de droit

Commission pancandienne : un projet qui devrait être repoussé

Ivan Tchotourian 20 septembre 2017

Ottawa devrait faire analyser son projet de commission de valeurs mobilières avant d’aller de l’avant, selon une étude de C. D. Howe relayée par Le Devoir (20 septembre 2017).

Le projet fédéral visant à créer une commission pancanadienne de valeurs mobilières, qui entamera ses activités l’an prochain, n’améliorerait pas l’actuel système de bonne entente interprovinciale et devrait être mis entre parenthèses le temps d’un examen indépendant.

Dans un rapport tranchant publié mardi par l’institut C. D. Howe, l’auteur Harvey Naglie affirme que le niveau d’efficacité de l’organisme n’a pas été démontré et que de nombreuses questions demeurent sans réponse. Par exemple, que faire avec les provinces qui refusent d’adhérer, comme le Québec et l’Alberta ?

Lancée par le gouvernement Harper après des décennies de réserve, l’opération consistant à remplacer les agences provinciales par un organisme commun fait craindre aux provinces récalcitrantes une perte de spécificité et d’expertise locale au profit de Toronto.

À la prochaine…

Ivan Tchotourian

Gouvernance Normes d'encadrement normes de droit normes de marché

Blogue Contact : la réforme anglaise gouvernance d’entreprise… qu’en penser pour le Canada ?

Ivan Tchotourian 11 septembre 2017

Bonjour à toutes et à tous, mon dernier billet sur le blogue Contact de l’Université Laval vient de paraître. Il est intitulé : « Réforme de la gouvernance en Angleterre: une inspiration? ».

Je vous en livre 2 extraits :

La troisième tendance est la place qui doit être faite par les entreprises à la responsabilité sociale et aux parties prenantes. Dans son document, le gouvernement anglais souligne clairement la responsabilité sociale des entreprises et l’importance de prendre en compte adéquatement les vues et les attentes des parties prenantes (salariés, fournisseurs, clients, bénéficiaires de pension de retraite).

(…) La réforme anglaise est d’une portée moindre que ce qui avait été annoncé De révolution il n’y a pas! Pourtant, le Canada n’en est même pas près. En regardant du côté anglais, nous observons que le Canada a certes avancé avec son projet de loi, mais a laissé des questions fondamentales de côté: le vote sur la rémunération n’est pas envisagé (en dépit d’une pratique croissante des entreprises canadiennes et d’une demande des acteurs de l’économie canadienne) et la RSE est oubliée. Quant aux salariés, la diversité ne semble pas les concerner. Les solutions canadiennes proposées manquent d’ambition et s’inscrivent dans une continuité. Pourtant, le temps n’est-il pas venu d’innover pour le Canada?

À la prochaine…

Ivan Tchotourian