finance sociale et investissement responsable Gouvernance Normes d'encadrement normes de droit normes de marché

RSE et fiscalité : le temps du courage !

Ivan Tchotourian 13 juin 2018 Ivan Tchotourian

Bonjour à toutes et à tous, mon dernier billet du blogue Contact vient de paraître : « Quand les impôts volent la vedette – 1re partie » (31 mai 2018). J’y aborde la délicate question de : comment faire de la RSE en matière de fiscalité ?

Petit extrait :

Réduction maximale de la charge fiscale: légitimité et illégitimité

Cela dit, jusqu’à quel point la loi permet-elle d’user de la fiscalité à son propre avantage? Par le passé, les tribunaux canadiens ont reconnu le droit pour tout contribuable d’organiser ses affaires de façon à réduire au maximum ses impôts payables. La Cour suprême du Canada a précisé ce principe dans l’arrêt Stubart Investments Ltd. c. La Reine.

Ainsi, les contribuables peuvent recourir à des stratégies complexes leur permettant de diminuer l’impôt payable à la condition qu’ils respectent les dispositions de la loi. Les tribunaux ne peuvent les en empêcher pour le seul motif d’une iniquité vis-à-vis de ceux qui n’auraient pas opté pour cette solution.

Quand ces préceptes sont utilisés dans les règles, on parle de planification fiscale. La planification fiscale est une pratique a priori légitime et admise en droit fiscal canadien. Ses mesures et ses arrangements, qui permettent de réduire les impôts, sont fondés sur le libellé précis de la réglementation fiscale.

La situation devient plus inconfortable en cas d’évitement fiscal. L’évitement fiscal est un moyen de bénéficier de services publics sans en payer le prix sous forme d’impôt. Tout comme la planification, l’évitement fiscal est issu de pratiques qui ont un objectif simple (réduire les impôts) à partir d’une même base (le libellé précis d’une réglementation fiscale).Mais, bien que conformes au libellé des lois fiscales (légales), ces pratiques peuvent aller à l’encontre de l’objectif et de l’esprit de ces lois, ce qui les rend immorales. Poussé à l’extrême, l’exercice d’évitement devient de l’évitement fiscal abusif. Enfin, en dépit d’une certaine similitude des termes, l’évitement fiscal doit être distingué de l’évasion fiscale,une fraude qui fait référence à l’acte illégal d’omettre de déclarer des revenus tirés d’activités ou de placements secrets à l’étranger.

Considérant tout cela, repenser les fondements de la fiscalité pour l’amener vers des bases plus responsables paraît inévitable.

À la prochaine…

Ivan Tchotourian

divulgation extra-financière normes de droit responsabilisation à l'échelle internationale

Plan de vigilance : un an après, où est-on ?

Ivan Tchotourian 2 mai 2018 Ivan Tchotourian

Depuis le début 2018, les grandes entreprises françaises sont tenues de publier un plan de vigilance. Selon la loi sur le devoir de vigilance, ceux-ci doivent permettre d’identifier et de prévenir leurs impacts environnementaux et sociétaux. Cela concerne aussi ceux de leurs filiales et sous-traitants. Selon Edh (entreprises pour les droits de l’homme) et B&L évolution, si les sociétés font preuve de bonne volonté, les rendus sont inégaux. Novethic se fait le relais de cette étude : « Devoir de vigilance : les premiers plans, publiés par les entreprises, doivent être améliorés ».

Extrait :

Des degrés de maturité hétérogènes

Concernant le contenu, les pratiques sont hétérogènes et dépendent du degré de maturité des entreprises sur les questions RSE, souligne Sylvain Boucherand, co-fondateur et PDG de B&L évolution. « Certains plans de vigilance sont juste évoqués, sans contenus, d’autres font 14 pages, mais ne sont pas forcément très précis. Certains manquent de cohérence. Les meilleurs vont jusqu’à détailler les risques en fonction des différentes entités du groupe. « , détaille-t-il.

Sur les droits de l’homme, « les principaux enjeux ne sont pas toujours mentionnés et, quand ils le sont, ils restent assez généraux », commente Edh. Seules les entreprises les plus avancées mentionnent des réponses spécifiques. C’est le cas de Schneider Electric qui va déployer en 2018 un programme international de prévention du travail forcé ou d’Engie qui dispose de mécanismes de réclamation au niveau local et de vigilance auprès de ses partenaires commerciaux.

Des parties prenantes à mieux associer

Sur les questions environnementales, des efforts sont également à fournir pour plus de cohérence et d’efficacité. Si deux tiers des entreprises font mention d’une analyse des risques, ceux-ci ne sont pas toujours liés aux enjeux les plus pertinents pour leur secteur ou leur zone géographique… Enfin, seulement 14 % des entreprises étudiées précisent l’intégration d’indicateurs environnementaux dans le suivi de leur plan de vigilance, un exercice prévu pour 2019 par la loi.

Autre point d’amélioration à apporter en 2019, une meilleure association des parties prenantes, notamment internes. Les syndicats et Instances de représentation du personnel ont été très peu sollicités pour la rédaction des plans de vigilance ou même leur présentation, déplore Frédérique Lellouche, secrétaire confédérale de la CFDT en charge des questions RSE. Si l’on en croit les plans de vigilance analysés, une entreprise sur cinq prévoit d’associer ses parties prenantes pour le deuxième exercice.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable normes de droit

Rôle sociétal de l’entreprise : le Club des juristes donne son avis

Ivan Tchotourian 10 avril 2018 Ivan Tchotourian

La Commission « contrat de société », présidée par Antoine Frérot et Daniel Hurstel, vient de publier son rapport intitulé : « Le rôle sociétal de l’entreprise – Eléments de réflexion pour une réforme ».

La défiance accrue comme les attentes nouvelles de la société civile et des pouvoirs publics à l’égard de l’entreprise ont replacé au centre des débats les réflexions sur le rôle de l’entreprise et l’objet social de la société.

Face à ce constat, la Commission « contrat de société » s’est interrogée sur la pertinence et l’opportunité d’une évolution de la définition de la société et de sa gouvernance pour permettre une meilleure prise en considération du rôle et des intérêts des parties prenantes dans l’entreprise.

Elle a en conséquence réuni des acteurs du monde de l’entreprise et des spécialistes de différents domaines (droit bien sûr, mais aussi économie, sociologie, etc.). Fruit d’une année de travaux, durant laquelle la commission a tenu de nombreuses réunions et entendu de multiples experts, le présent rapport vise davantage à nourrir la réflexion sur le rôle sociétal de l’entreprise et les moyens de mieux répondre aux attentes exprimées qu’à imposer une voie unique de réforme.

A ce titre, le présent rapport s’articule autour de trois grands axes : l’appréciation du cadre normatif des sociétés au regard de l’essor de l’entreprise, la description de la place accordée au projet d’entreprise et aux attentes sociales dans les pays voisins et enfin, la proposition de pistes d’évolution possibles du cadre normatif.

Les évolutions proposées, qui tiennent compte des différentes sensibilités qui se sont exprimées au sein de la commission, tendent à favoriser la prise en compte des considérations sociales et environnementales (au moyen d’une modification du Code civil et/ou du Code de commerce, ou par le recours au droit souple), à la création d’un statut d’ « entreprise à mission » ou encore à l’amélioration de l’information fournie par les entreprises.

Alors que le sujet est désormais au cœur de l’actualité à l’aube de la présentation de la loi PACTE (Plan d’action pour la croissance et la transformation de l’entreprise) qui devrait s’en saisir, la Commission entend par ces réflexions apporter sa contribution au débat public.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit

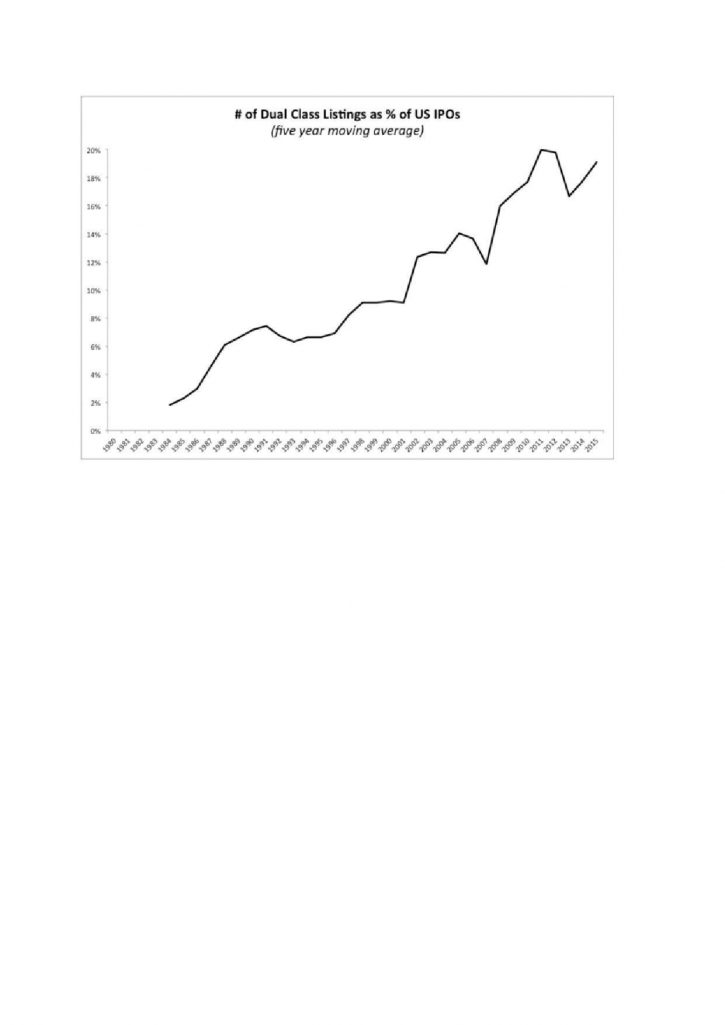

Capital-actions à classe multiple : le graphique qui donne à réfléchir

Ivan Tchotourian 21 mars 2018 Ivan Tchotourian

Un rapport à paraître de l’Investor Advisory Committee de la SEC montre qu’entre 2005 et 2015, le nombre de sociétés cotées comportant des classes d’actions à droit de vote multiple a augmenté de 44%. La liste inclut Google, Facebook, Snap, LinkedIn, Nike… La courbe reproduite ci-dessous parle d’elle-même.

Merci au professeur Alain Pietrancosta de cette information diffusée sur LinkedIn !

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable normes de droit Nouvelles diverses

Le contrat à impact social : une innovation financière qui gagne du terrain au Canada

Margaux Morteo21 février 2018 Margaux Morteo

Après la Saskatchewan et l’Ontario, le Manitoba est la troisième province canadienne à recourir au contrat à impact social (ci-après « CIS »). Les CIS, ou social impact bonds, n’ont cessé de trouver preneur auprès des acteurs économiques depuis leur création en 2010.

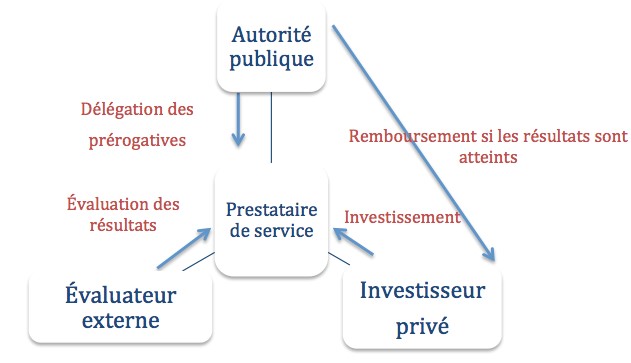

Le contrat à impact social est défini comme un contrat spécifique entre un investisseur privé (funders), le secteur public (payer) et un prestataire de service (subcontractor) par lequel les pouvoirs publics mobilisent des capitaux pour financer un projet social particulier en déléguant certaines prérogatives à un intermédiaire chargé de trouver des investisseurs [1]. Si les résultats initialement prévus au contrat sont atteints, l’institution publique rembourse l’investisseur privé [2]. Ce contrat « pay-for-sucess » permet ainsi au secteur public d’attirer des fonds privés dans des domaines spécifiques, encourageant ainsi la réalisation de résultats concrets. C’est un incitatif pour les investisseurs financiers en quête de rendement social. Pour la collectivité, cela se traduit par une réduction des coûts. C’est elle qui apporte du rendement à l’investisseur [3]. Le schéma de l’image attaché à ce billet résume le contrat à impact social.

Le Manitoba, troisième province séduite par le mécanisme

En 2014, le gouvernement de la Saskatchewan lance son premier CIS afin de créer une maison de soutien aux mères célibataires à risque [4]. Pour réaliser ce programme, la somme d’un million de dollars a été mobilisée de la part des investisseurs. Si les résultats sont atteints, le mécanisme permettra au gouvernement d’économiser entre 540 000 dollars et 1,5 million de dollars sur cinq ans. La même année, l’Ontario élabore un projet pilote dont les conclusions sont diffusées dans un rapport de 2016. Parmi celles-ci, le gouvernement ontarien retient pour l’avenir que les CIS sont un outil complexe, mal connu de nombreux organismes et que les répercussions potentielles du projet nécessitent de recueillir une grande quantité de données dont l’accès et la disponibilité sont limités [5]. Pourtant, ces difficultés n’ont pas découragé le gouvernement du Manitoba qui a lancé le premier appel à candidature en vue au début de l’année 2018 [6]. Une stratégie sera rédigée avec la collaboration du MaRS Centre for Impact Investing avec pour ambition de l’élaborer d’autres projets financés par CIS.

Quel avenir pour les CIS ?

Comme le démontrent les statistiques actuelles, les CIS sont de plus en plus nombreux dans le monde. Le rapport 2018 de Social Finance rapporte que 108 projets de CIS ont été lancés dans 24 pays et ont permis de mobiliser une somme avoisinant les 400 millions de dollars [7]. Il a été révélé que les procédures entourant les CIS sont lourdes, et peuvent ainsi freiner les candidatures aux appels à projet de certains acteurs. Des fonds dédiés spécifiquement aux résultats pourraient être crées, avec des tableaux de résultats permettant aux bailleurs de fonds de fixer des prix en fonction des niveaux atteints par le prestataire de service [8]. L’obstacle majeur des CIS reste donc l’évaluation des résultats à laquelle le paiement est soumis. Malgré les quelques incertitudes qui planent encore autour du mécanisme, les CIS semblent avoir de beaux jours devant eux.

[1] Schinckus C., 2017. « Financial innovation as a potential force for a positive social change : The challenging future of social impact bonds », Research in International Business and Finance, Vol. 39, p. 727-736, à la p. 729.

[2] Marty F., 2016. Les obligations à impact social : une nouvelle génération de PPP pour les politiques sociales ?, Chaire Economie de partenariat public-privé, Discussion Paper Series n° 3, aux p. 7 à 9.

[3] Chiapello E., 2017. La financiarisation des politiques publiques, Mondes en développement, n° 178, p. 23-40, au para. 33.

[4] Saskatchewan, 2014. New home for single mothers opens in Saskatoon; Funding first of its kind in Canada, https://www.saskatchewan.ca/government/news-and-media/2014/may/12/social-impact-bond.

[5] Ontario, 2016. Projet pilote d’obligations à impact social en Ontario : démarche d’élaboration et leçons tirées, https://www.ontario.ca/fr/page/projet-pilote-dobligations-impact-social-en-ontario-demarche-delaboration-et-lecons-tirees#fn1.

[6] Manitoba, 2018. Social Impact Bonds — A New Way of Investing in Manitobians, https://www.gov.mb.ca/sib/index.html.

[7] Social Finance, 2018. Social Impact Bonds reach global mass, http://www.socialfinance.org.uk/sites/default/files/news/sf_gn_100_sibs_press_release_final_30_jan_18_1.pdf.

[8] Gustafsson-Wright E., Boggild-Jones I., 2018. Paying for social outcomes : A review of the global impact bond market in 2017, Brookings, https://www.brookings.edu/blog/education-plus-development/2018/01/17/paying-for-social-outcomes-a-review-of-the-global-impact-bond-market-in-2017/.

finance sociale et investissement responsable normes de droit objectifs de l'entreprise

Suite de la publication sur Contact : l’objet social comme véhicule de la RSE… une bonne idée ?

Ivan Tchotourian 19 février 2018 Ivan Tchotourian

Bonjour à toutes et à tous, la 2e partie de mon nouveau billet de Contact est maintenant en ligne : « Des lois pour des entreprises plus responsables? – 2e partie » (7 février 2018). Le sujet est hautement brûlant puisqu’il aborde la pertinence de modifier la loi pour imposer la prise en compte de la RSE dans l’objet social des entreprises. Dans cette 2e partie, je me montre plus critique :

(…) Malgré cela, Laure Nurit-Pontier, professeure à l’Université de Nantes, affirmait en 2012 que traduire la RSE dans l’objet social des entreprises serait une solution «inopportune»… Son point de vue pousse à la réflexion. En voici mon analyse. (…)

Modifier la loi pour intensifier l’orientation RSE des entreprises est une avenue séduisante: peut-on aller contre l’idée d’inciter les entreprises à tenir compte des retombées sociales ou environnementales de leurs rendements financiers? De même, pourquoi ne pas créer un statut spécifique aux entreprises hybrides au Canada? Modifier le Code civil du Québec, la Loi sur les sociétés par actions du Québec ou la Loi canadienne sur les sociétés par actions pour faire y une place à la RSE et aux parties prenantes dans l’objet social: ce simple geste aurait une charge symbolique considérable à l’endroit des économies canadienne et québécoise. Une partie du monde de la finance réclame cette prise de position, et un mouvement est en marche à cet effet.

Malgré tous les éléments mis ici en lumière, les interrogations demeurent: nonobstant l’intérêt du message envoyé, le droit canadien devrait-il être changé avec tout ce qu’une telle modification comporte comme zones d’ombre? Sur le plan juridique, la tâche est complexe à mener et risquée. Les valeurs dont le droit canadien se veut le porteur sont-elles à ce point absentes qu’une réforme réglementaire est nécessaire? Quelle devrait être la portée de la modification législative? Une telle réforme fera-t-elle changer l’idéologie économique et la financiarisation du capitalisme?

En conclusion, pour que la RSE soit prise au sérieux, le droit doit être construit avec sérieux.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable normes de droit objectifs de l'entreprise

Nouvelle publication sur Contact : discussion sur l’objet social comme véhicule de la RSE

Ivan Tchotourian 3 février 2018 Ivan Tchotourian

Bonjour à toutes et à tous, mon nouveau billet de Contact est maintenant en ligne : « Des lois pour des entreprises plus responsables? – 1re partie » (1er février 2018). Le sujet est hautement brûlant puisqu’il aborde la pertinence de modifier la loi pour imposer la prise en compte de la RSE dans l’objet social des entreprises.

La France réfléchit à une modification de l’objet social de l’entreprise (la définition de ses activités) pour l’ouvrir aux préoccupations de responsabilité sociétale (ci-après « RSE »). Dans le cadre de son « plan d’action pour la croissance et la transformation des entreprises » (loi PACTE) dévoilé le 22 octobre 2017, le gouvernement français souhaite en effet mettre en place d’un statut d’« entreprises de mission » sur le modèle des Benefit corporations américaines (voir ici ). Une mission sur la question de l’objet social des entreprises a été lancée le 5 janvier 2018 afin de faire converger les positions. Ce plan d’action s’inscrit dans plusieurs initiatives (…).

Ces propositions françaises s’orientent autour de 2 idées : modifier le Code civil pour proposer un nouvel objet social ou aller jusqu’à créer une nouvelle forme de société par actions imposant la poursuite d’une mission sociétale (une entreprise hybride).

Pour les juristes canadiens qui se penchent sur les interactions entre les sphères économiques et sociales dans une perspective entrepreneuriale, une interrogation se pose : faudrait-il légiférer pour définir un nouvel objet social et repenser la mission des entreprises pour y intégrer la RSE? Faudrait-il faire place à une société par actions à vocation sociale? En d’autres termes, le Canada devrait-il s’inspirer des initiatives françaises et modifier ses lois (Code civil du Québec ou lois sur les sociétés par actions)?

Je vous laisse découvrir la suite sur Contact !

À la prochaine…

Ivan Tchotourian