autres publications | Page 2

autres publications engagement et activisme actionnarial Nouvelles diverses

Exit, Voice and Loyalty from the Perspective of Hedge Funds Activism in Corporate Governance

Ivan Tchotourian 3 août 2016

Bonjour à toutes et à tous, en voilà un bel article ! « Exit, Voice and Loyalty from the Perspective of Hedge Funds Activism in Corporate Governance » d’Alessio Pacces (Law Working Paper No. 320/2016) revient sur les thématiques de l’activisme des hedge funds, du court-termisme et des multiples classes d’actions.

This article discusses the policy response to hedge funds activism in corporate governance based on Hirschman’s classic: Exit, Voice and Loyalty. From that perspective, the article argues that hedge funds do not create the loyalty concerns underlying the usual short-termism critique of hedge funds activism, because the arbiters of such activism are typically indexed funds, which cannot choose short-term exit. Nevertheless, the voice activated by hedge funds can be excessive for a particular company.

Furthermore, this article claims that the short-termism debate cannot shed light on the desirability of hedge funds activism. Neither theory nor empirical evidence can tell whether hedge funds activism systematically leads to short-termism or whether its absence lead management to the opposite bias, namely long-termism. The real issue with activism is a conflict of entrepreneurship, namely a conflict between the opposing views of the activists and the incumbent management regarding in how long an individual company should be profitable. Leaving the choice between these views to institutional investors is not efficient for every company at every point in time.

Consequently, this article argues that regulation should enable individual companies to choose whether to encourage or to curb hedge funds activism depending on the efficient time-horizon given the firm’s lifecycle. The recent European experience reveals that loyalty shares enable such choice, even in the midstream, operating as dual-class shares in disguise. However, loyalty shares can often be introduced without institutional investors’ consent. This outcome could be improved by allowing dual-class recapitalizations, instead of loyalty shares, but only with a majority of minority vote. This solution would screen for the companies for which temporarily curbing activism is efficient, and induce these companies to negotiate sunset clauses with institutional investors.

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial place des salariés Structures juridiques

Qui est propriétaire de l’entreprise ?

Ivan Tchotourian 8 juillet 2016

C’est à cette question que s’attaquent Virgile Chassagnon et Xavier Hollandts dans un article intitulé : « Who are the owners of the firm: shareholders, employees or no one? » (Journal of Institutional Economics, 2014, Vo. 10, pp 47-69).

Voici le résumé :

The issue of firm ownership is an ongoing debate. For several decades, contractarian theory has undoubtedly shaped the academic debate in both law and economics. Proponents of this approach suggest that shareholders can legitimately be considered the owners of a firm because they hold shares. This approach, though attractive, is legally incorrect. Legal scholars have noted that a corporation cannot legally belong to shareholders or other stakeholders; no one owns the firm (and a corporation). The question of firm ownership masks the following crucial issue: Who should govern the firm? In this article, after returning to the theoretical debate on firm ownership and explaining why a firm cannot be owned, we shall analyze power as the core of firm governance. This approach is a potentially relevant and accurate way to address the problems of specific human investment, collective creation and productive (consummate) cooperation in modern firms.

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial

Un court-termisme finalement bénéfique ?

Ivan Tchotourian 30 mai 2016

Bonjour à toutes et à tous, beau Working paper de l’ECGI Finance Series 467/2016 consacré aux effets bénéfiques du court-termisme des investisseurs : « The Corporate Finance Benefits of Short Horizon Investors » (par Mariassunta Giannetti et Xiaoyun Yu).

We show that firms with more short-term institutional investors have better long-term performance in dynamic economic environments. Following exogenous increases in competitive pressure due to large cuts of import tariff rates, firms with more short-term institutional investors gain larger market shares and achieve higher growth rates of sales, employees, and assets in comparison to other firms in the industries affected by the tariff cuts. To do so, these firms invest more in fixed assets, R&D, and advertising, and differentiate their products from those of the competitors. Firms with more short-term investors also conduct more diversifying acquisitions and have higher executive turnover in the aftermath of large tariff cuts, suggesting that they put stronger effort in adapting their business to the new competitive environment. These results are not specific to tariff cuts but also robust to increases in competitive pressure due to deregulation shocks. Our findings suggest that firms with more short-horizon investors adapt more promptly to changing economic environments and highlight a potential benefit of short-horizon investors.

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial

Risque climatique : les investisseurs institutionnels français sont crédibles

Ivan Tchotourian 29 mai 2016

Bonjour à toutes et à tous, le quotidien financier L’Agefi (ici) signale que la France arrive juste après le trio de tête établi par l’Asset Owners Disclosure Project. Malgré des progrès, une majorité d’investisseurs mondiaux n’intègre pas le risque climatique dans leur gestion.

Quatre investisseurs se distinguent plus particulièrement, dont trois émanent de la sphère publique : l’Etablissement de retraite additionnelle de la fonction publique (Erafp), seul institutionnel français à accéder à une notation AAA, la Caisse des dépôts (AA) et le Fonds de réserve des retraites (AA). Axa améliore également son profil, passant de BB à BBB. A l’opposé, Groupama, Humanis et les fonds de retraite d’Alcatel-Lucent et d’Air France-KLM sont les moins bien notés des 14 investisseurs suivis par le Global Climat Index

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial Normes d'encadrement

Actions et contrats financiers : un travail prometteur

Ivan Tchotourian 27 mai 2016

M. Romain Dambre propose un bel ouvrage aux éditions Bruylant intitulé : « Les contrats financiers sur actions : Droit français et européen des sociétés ». Un beau sujet que l’auteur aborde !

Les contrats financiers permettent aux parties de façonner le monde à l’image d’un profil de risque optimal : les parties y créent les conditions d’une réalité dérivée, un monde synthétique purgé de risques indésirables. Instruments de transfert de risque, les contrats financiers portent la marque d’une forte abstraction à l’égard du bien sous-jacent. Si les parties peuvent souhaiter fixer les conditions d’un transfert différé de la propriété, elles privilégient souvent la vertu protectrice ou le potentiel spéculatif de ces instruments en considérant les attributs économiques attachés à la propriété du bien sous-jacent plutôt que sa titularité sur le plan juridique.

Se dégage alors une règle d’autonomie du contrat financier à l’égard du bien comme du contrat sous-jacents, justifiée notamment par des considérations d’ordre systémique tenant à la protection des marchés financiers. Cette logique est toutefois mise à l’épreuve au contact du droit des sociétés.

Technique contractuelle de synthétisation de la propriété, le contrat financier opère un hiatus potentiel entre le statut juridique de l’actionnaire et son exposition à l’aléa social, menaçant de ce fait les équilibres traditionnels du droit des sociétés, notamment en termes d’attribution de la qualité d’actionnaire et d’exercice du droit de vote.

Si la règle d’autonomie, bien qu’ébranlée, reste le principe en droit des sociétés, les principes directeurs du droit boursier – Transparence, Égalité, Intégrité – conduisent à y faire exception face aux perturbations engendrées par ces techniques de dissociation de la forme juridique et de la substance économique, que l’on pense aux hypothèses de vote « vide » ou de prises de contrôle rampantes. Aussi la réglementation boursière soumet-elle les contrats financiers sur actions à un régime similaire à celui applicable aux titres financiers sous-jacents, notamment en matière de transparence des participations, d’offre publique et de répression des abus de marché.

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial

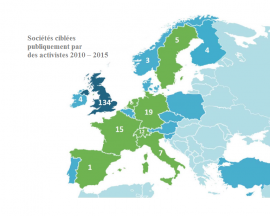

Les fonds activistes montent en puissance en Europe

Ivan Tchotourian 21 mai 2016

Le quotidien L’Agefi (ici) nous apprend qu’une étude de Conatus Finance dévoile les grandes tendances de l’activisme des fonds d’investissement européens.

Les fonds d’investissement continuent d’affirmer leur pouvoir d’influence sur les directions des entreprises dont ils sont actionnaires, y compris en Europe, selon une étude réalisée par Conatus Finance. « Le marché de l’activisme est toujours dominé par les gros fonds américains mais deux nouvelles tendances apparaissent », selon l’étude intitulée « Actionnaires actifs: un modèle d’activisme long terme adapté au marché européen ». Ces deux tendances sont résumées ainsi: un renforcement de leur action en Europe et « un focus sur le long terme ».

(…)

La majorité des fonds européens se concentrent d’avantage sur le long terme que les Etats-Unis mais la plupart des gros fonds activistes de long terme restent américains. En Europe, les sociétés les plus ciblées publiquement par les activistes sont très largement anglaises (134), suivies par les allemandes (19), les françaises (15) et les suisses (12).

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial Normes d'encadrement

Shareholder stewardship et shareholder duties : article éclairant

Ivan Tchotourian 17 mai 2016

Bonjour à toutes et à tous, Iris Chiu et Dionysia Katelouzou ont publié un intéressant working paper sur SSRN intitulé : « From Shareholder Stewardship to Shareholder Duties: Is the Time Ripe? ».

In the context of the increasing institutionalisation of global equity, this chapter examines the development of the soft law of shareholder stewardship originating in the UK Stewardship Code and provides insights into its prospective evolution into hard law standards of behaviour for institutional shareholders. We argue that the time is ripe for the development of shareholder duties on the part of institutional investors. We contend that the proposed Shareholder Rights Directive is already taking a step towards that direction by introducing a semi-hard law of a fiduciary duty to demonstrate engagement at a pan-European level. We argue that such a duty is relevant to different European jurisdictions; even if ownership structures are still rather different across the EU there is a shifting balance between traditional blockholders, such as families, and institutional investors.

À la prochaine…

Ivan Tchotourian