La question est posée dans un dernier billet du Harvard Law School Forum on Corporate Governance and Financial Regulation et la réponse est… non ! Je vous invite à lire cet intéressant papier ici.

None of this is to say that we should not be extremely concerned about such issues as global climate change, human trafficking, cybersecurity, and the like. Effectively dealing with such problems, however, will require that wise public policy measures be taken across a wide swath of the world’s nations. While frustration with slow progress on this front is understandably accompanied by the desire to “do something”, doing something effective in such arenas is the task of our political institutions. Shareholder resolutions targeted at prominent corporations is an ineffectual substitute for sound policy making via the political institutions of democracy.

Ce dispositif, qui figure à l’article 161 de la loi du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de l’économie (Sapin II), institue dans les sociétés dont les titres sont cotés sur un marché réglementé un say on pay contraignant : un premier vote des actionnaires sur la politique de rémunération des dirigeants mandataires sociaux (vote ex ante) et un second sur les éléments fixes, variables et exceptionnels de rémunération au titre de l’exercice précédent (vote ex post).

(…)

Incertitudes. Cette mesure phare de la loi Sapin II soulève de nombreuses difficultés d’interprétation auxquelles le décret d’application et le temps apporteront des réponses. Plus grave peut-être est son incidence sur le moral des dirigeants. En marquant les limites de la soft law et de l’autorégulation, et en se dotant d’un régime juridique d’une extrême sévérité, éloigné d’une certaine idée de la sécurité juridique et de la parole donnée, on prend le risque de décourager les intéressés, qui pourraient alors succomber à la tentation de Venise.

Intéressant billet par Kai Haakon Liekefett en ce début de juin 2018 : « The Hypocrisy of Hedge Fund Activists »(Harvard Law School Forum on Corporate Governance and Financial Regulation). Cet article offre une vision critique de l’activisme de ces fonds spéculatifs.

Extrait :

In virtually every activism campaign, hedge fund activists don the mantle of the shareholders’ champion and accuse the target company’s board and management of subpar corporate governance.

This claim to having “best practices of corporate governance” at heart is hollow—even hypocritical—as evidenced by at least three examples: hedge fund activists actually undermine the shareholder franchise, they weaken the independence and diversity of the board, and they waffle on their anti-takeover protection stance.

(…)

The true reason why activists love corporate governance

These examples make clear that most activists really do not care about corporate governance all that much. So why are activists so focused on corporate governance in their campaigns? For the same reason why politicians kiss babies during political campaigns: it plays well with the voters. Most institutional investors and the proxy advisory firms ISS and Glass Lewis care deeply about governance issues. That is because they believe, with some justification, that good corporate governance will create shareholder value in the long-term. The long term, of course, is rarely the game of activist hedge funds. Most of these funds have capital with relatively short lock-ups, which means that their own investors will be breathing down their neck if they do not deliver outsize returns within a year or two. Many activists will admit after a few drinks that their professed passion for governance is only a means to an end. Activists preach so-called “best practices of corporate governance’ in every proxy fight because it is an effective way to smear an incumbent board and rile up the voters who do care about governance issues.

Conclusion

Hedge fund activists have been able to cloak themselves in the mantle of a shareholder champion while privately pushing to increase their own influence. Institutional investors and proxy advisory firms should not look to activist hedge funds as promoters of good corporate practices. Activists are no Robin Hoods.

They care about good corporate governance just as much as they care about taking from the rich and giving to the poor.

L’enquête annuelle de l’Hebdo des AG sur les dividendes met en évidence une nouvelle année record avec deux changements majeurs : des dividendes en hausse dans presque toutes les sociétés, et le recul des acomptes sur dividendes au profit des rachats d’actions.

(…) Un autre facteur peut être la multiplication des initiatives activistes au cours de ces derniers mois. Les activistes sont souvent soit des hedge funds, soit des fonds value, peu attirés par les dividendes. Verser des dividendes importants serait-il une façon d’attirer un maximum d’investisseurs non activistes ?

Autre changement majeur : les acomptes sur dividendes se font rare. Paradoxe, alors que les sociétés n’ont jamais eu autant de trésorerie ? Nous y voyons plutôt le recul de cette pratique au profit des rachats d’actions, procédé plus souple pour les sociétés qui souhaiteraient, en cours d’année, retourner de la trésorerie à l’actionnaire. Par exemple dans un contexte d’activisme.

Le dividende, nouvelle arme anti-activistes ? Ce printemps d’assemblées générales nous le dira.

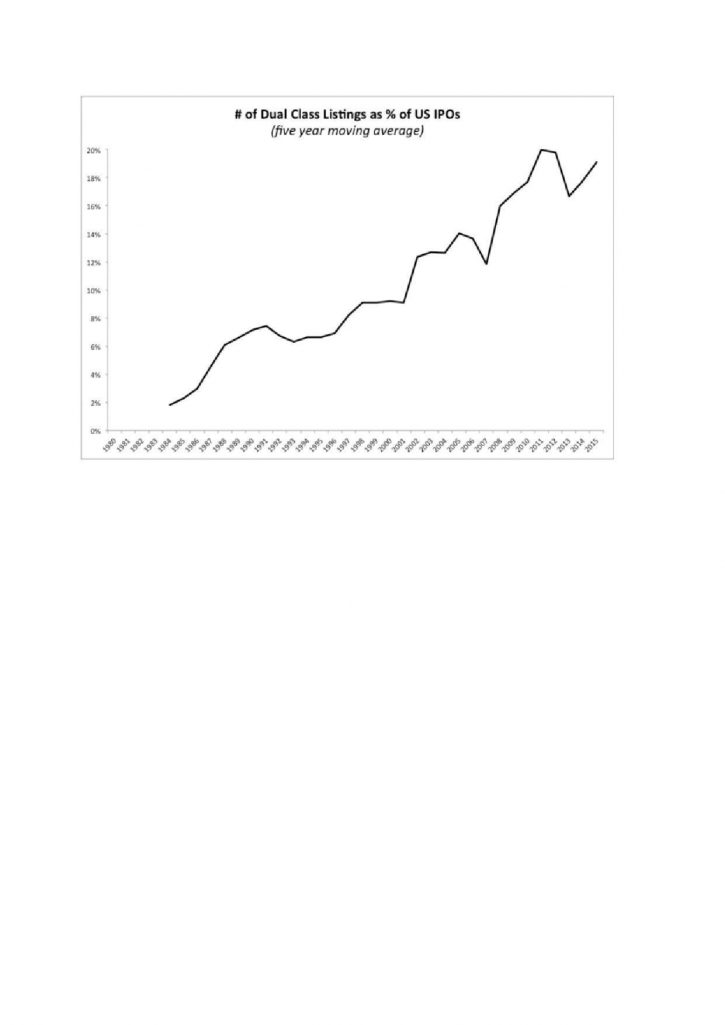

Un rapport à paraître de l’Investor Advisory Committee de la SEC montre qu’entre 2005 et 2015, le nombre de sociétés cotées comportant des classes d’actions à droit de vote multiple a augmenté de 44%. La liste inclut Google, Facebook, Snap, LinkedIn, Nike… La courbe reproduite ci-dessous parle d’elle-même.

Merci au professeur Alain Pietrancosta de cette information diffusée sur LinkedIn !

Dans un article d’Option finance en date du 1er décembre 2017 (ici), j’ai appris que selon une étude menée par la société de gestion Sycomore et Viavoice auprès de 300 dirigeants, 67 % d’entre eux estiment que les investisseurs doivent avoir un rôle dans la stratégie sociale, sociétale ou environnementale de l’entreprise. Parmi les missions qui pourraient leur être confiées, s’assurer du bien-être des salariés et du partage des richesses arrive en priorité, devant la gestion de l’orientation globale de la stratégie sociale d’entreprise et l’accompagnement RSE.

Sympathique, ce billet de Mme Diane Bérard intitulé « Petit manuel de l’investisseur engagé » (Les affaires, 26 janvier 2018). L’auteure revient sur la notion d’engagement actionnarial autour de 3 exemples…

Une initiative hors-norme est née de ce drame: le Bangladesh Accord on Fire and Building Safety. Cette entente lie 220 marques internationales de vêtements ayant des activités au Bangladesh et des syndicats locaux. Elle vise à mettre à niveau les usines locales et former des comités de travailleurs. «C’est une entente créative, on voit rarement ce type de collaboration, commente François Meloche, directeur de l’engagement actionnarial chez Aequo. (cette firme québécoise accompagne et conseille les gestionnaires d’actifs en matière d’investissement responsable). De plus, elle est légalement contraignante pour les signataires.» Une autre initiative a été développée en même temps par Walmart. Mais celle-ci n’inclut pas les syndicats et elle n’impose aucune contrainte légale aux signataires.

(…) Hier, 147 investisseurs institutionnels nord-américains et européens représentant 3700G$US d’actifs ont envoyé une déclaration enjoignant les 220 marques signataires de l’Accord à renouveler leur engagement. À ce jour, seules 60 d’entre elles l’ont fait. La déclaration d’hier incite aussi les marques de l’Alliance (qui se termine aussi cette année) à joindre l’Accord.

La déclaration des 147 investisseurs institutionnels, dont les trois Québécois, est une démarche d’engagement actionnarial collaboratif. Des investisseurs, préoccupés par un enjeu spécifique, s’allient pour amorcer une discussion avec les entreprises concernées. Tout cela se fait de façon très polie et diplomate, mais le but est clair: réclamer des correctifs.

Les investisseurs réclament des correctifs pour de nombreuses raisons, qui vont de la pure gestion du risque à des préoccupations éthiques en passant par une combinaison des deux.

Deux exemples d’engagement actionnarial

Voici deux dossiers impliquant, entre autres, des investisseurs québécois. Vous verrez que les investisseurs font appel à des stratégies différentes pour parvenir à leurs fins.

(…) Ce sont là trois exemples parmi d’autres illustrant comment des investisseurs peuvent, à travers un dialogue constructif, faire progresser les entreprises. À ne pas confondre avec une démarche d’actionnaire activiste visant généralement à faire grimper le prix de l’action rapidement pour permettre un enrichissement et une sortie rapides.