Bel article de M. Jean-Florent Rérolle sur le thème suivant : « Les administrateurs dans la ligne de mire des investisseurs ? » (20 octobre 2019). Il est temps que les actionnaires en sachent plus sur les administrateurs de leur société (grâce au dialogue) et que ces derniers soient disponibles et prêts à jeter un regard critique… sinon gare !

Extrait :

(…) Or, l’actionnaire dispose de peu d’informations sur les candidats qui sont sélectionnés par le conseil en place, candidats qu’il n’a pas eu l’occasion de rencontrer préalablement. Certes, il dispose d’un curriculum vitae. Mais rien n’indique que l’impétrant possède les qualités nécessaires pour contribuer efficacement aux travaux du conseil, ni que l’alchimie qui résultera de son élection renforcera l’intelligence collective de ce même conseil.

L’investisseur est obligé de faire confiance au processus de nomination qui a abouti à cette candidature. Mais il cherchera par la suite à se rassurer sur la pertinence de son choix et n’hésitera pas à manifester sa déception le cas échéant, notamment lors du renouvellement de l’administrateur.

(…) La contestation des administrateurs pour des raisons individuelles mais surtout collectives devrait continuer à se développer. Elle constitue pour l’investisseur le moyen le plus efficace et le plus facile de manifester son mécontentement et de provoquer une prise de conscience au sein des conseils. Sa menace est perçue comme le moyen de donner à l’engagement actionnarial une vraie capacité d’influence sur les pratiques de gouvernance. C’est la raison pour laquelle la dernière enquête d’ISS montre que 52% des investisseurs sont favorables à une durée de mandat annuelle.

La fréquence et l’impact de ces formes de contestation devraient se renforcer à cause du développement de l’engagement collectif soit institutionnalisé par le biais des plateformes existantes (comme celle du PRI), soit circonstanciel pour répondre à des situations particulières (comme celle qui a vu plusieurs investisseurs proposer la nomination de deux administrateurs indépendants lors de l’AG d’Essilor en 2019).

Face à ces développements, les entreprises doivent réaliser que leur crédibilité sur le marché financier dépend avant tout de la cohérence entre, d’une part, la vision stratégique présentée par les dirigeants dans le cadre de la communication financière habituelle (l’equity story) et, d’autre part, la « governance story » dont les différents éléments (structure, composition du conseil, processus décisionnels, priorités, politiques et décisions) doivent être le plus alignés possible et s’exprimer idéalement dans un rapport intégré.

Cet alignement ne peut être réalisé que si le conseil a véritablement réfléchi (lui aussi !) à sa propre raison d’être et à son fonctionnement et que les administrateurs sont choisis (et conservés) avant tout en fonction de cette philosophie et pour répondre à des besoins stratégiques précis.

Ce dispositif, qui figure à l’article 161 de la loi du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de l’économie (Sapin II), institue dans les sociétés dont les titres sont cotés sur un marché réglementé un say on pay contraignant : un premier vote des actionnaires sur la politique de rémunération des dirigeants mandataires sociaux (vote ex ante) et un second sur les éléments fixes, variables et exceptionnels de rémunération au titre de l’exercice précédent (vote ex post).

(…)

Incertitudes. Cette mesure phare de la loi Sapin II soulève de nombreuses difficultés d’interprétation auxquelles le décret d’application et le temps apporteront des réponses. Plus grave peut-être est son incidence sur le moral des dirigeants. En marquant les limites de la soft law et de l’autorégulation, et en se dotant d’un régime juridique d’une extrême sévérité, éloigné d’une certaine idée de la sécurité juridique et de la parole donnée, on prend le risque de décourager les intéressés, qui pourraient alors succomber à la tentation de Venise.

Les chercheurs Robert Daines, Shelley Xin Li, Charles C.Y. Wang publient un article intéressant : « Can Staggered Boards Improve Value? Evidence from the Massachusetts Natural Experiment » (ECGI Finance series, 499/2017). Alors que la démocratie actionnariale est débattue et que le staggered board est critiqué, voilà une étude qui démontre toute sa pertinence.

We study the effect of staggered boards on long-run firm value, using a natural experiment: a 1990 law that imposed a staggered board on all firms incorporated in Massachusetts.

We find a significant and positive average increase in Tobin’s Q among the Massachusetts treated firms, suggesting that staggered boards can be beneficial for early-life-cycle firms, which exhibit greater information asymmetries between insiders and investors. These results are validated using a larger sample of firms from the Investor Responsibility Research Center.

In exploring possible channels for these effects, we find that the effects are stronger among innovating Massachusetts firms, particularly those facing greater Wall Street scrutiny. The evidence is consistent with staggered boards improving managers’ incentives to make long-term investments.

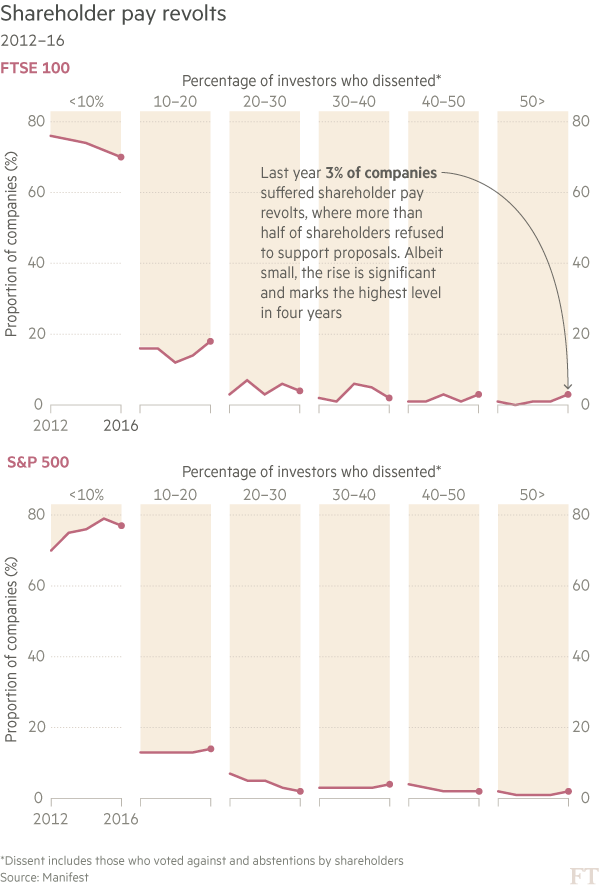

Alors rébellion ou pas des actionnaires ? Alors que les documents des entreprises commencent à être rendus publics (pour des raisons de sollicitation de procuration), les chiffres de la rémunération des hauts-dirigeants le sont tout autant ! Faut-il croire aux propos optimistes des journalistes du Financial Times (« Shareholders ready to show their hand over executive pay« ) ?

It will not be a quiet season. Investors have already won several small victories, forcing some UK companies to backtrack on pay decisions. Now they have the scent of blood.

This month global companies including BP and some of the biggest UK banks will divulge how much they awarded top executives last year, setting the scene for potentially fractious showdowns with investors.

Last year, a majority of investors rejected plans at seven of the biggest US companies and three of the UK’s largest groups. This year is expected to be an even bigger rebellion.

(…) A new mood on executive awards has already swept through Europe. Last year investor support for pay proposed by German companies dropped from 90 per cent to 76 per cent for large companies.

Opposition has also increased in the Netherlands, Switzerland and France “because executive pay is seen to have become excessive,” says Georgina Marshall, head of research at voting adviser, ISS. The outlier is the US where more than three-quarters of proposals won 90-plus per cent support last year. However, even there criticism of excessive rewards is mounting.The mood in the UK has become particularly tense, however. There were as many shareholder revolts against UK pay plans last year as there were during 2012’s so-called “shareholder spring”, according to Manifest data.

Bel article du Journal de Montréal : « Le rendement à court-terme, une menace pour nos entreprises » (22 novembre 2016). Une occasion de discuter gouvernance d’entreprise en se concentrant sur la situation actuelle caractérisée par une omniprésence des investisseurs institutionnels !

Auparavant, les petits investisseurs québécois conservaient leurs actions en bourse en moyenne 10 ans. Aujourd’hui, à peine quatre mois. Quelque chose a changé dans notre rapport aux entreprises. Et pas pour le mieux, dit Gaétan Morin, président et chef de la direction du Fonds de solidarité FTQ.

Sous la plume de Mme Laurence Boisseau, Les Échos.fr publie un intéressant article signalant les priorités des investisseurs gérants d’actifs pour 2017 : « Gouvernance : les priorités des investisseurs ».

Quelles sont ces priorités ?

Les critères ESG

La rémunération des patrons

La composition des conseils d’administration

Sur la première priorité, relevons ce passage :

Les investisseurs intègrent dans leurs décisions de placement des critères extra-financiers en plus des performances économiques. 76 % des gérants d’actifs interrogés par le cabinet de conseil en gouvernement d’entreprise Morrow Sodali, dans son sondage annuel, considèrent que les critères ESG (environnementaux, sociaux et de gouvernance) sont très importants avant d’investir. Une préoccupation qui n’anime plus seulement ceux qui investissent en actions, mais aussi ceux qui achètent de la dette (à hauteur de 57 %), autrefois centrés sur le paiement des intérêts et le remboursement du principal. Parmi les critères ESG, les gérants sont très vigilants sur la gestion du risque climatique (50 %), les rémunérations à la performance (35 %), la cybersécurité (30 %), la diversité et le renouvellement des conseils.

Constatez-vous une évolution dans les responsabilités du board ?

Le temps où les administrateurs se bornaient à signer la feuille de présence est révolu. Depuis quelques années, j’ai le sentiment que le board est de plus en plus associé à la stratégie de l’entreprise. Lorsque de grandes transformations ou des orientations stratégiques majeures sont proposées, les administrateurs sont appelés à donner leur avis sur des scénarios envisagés et donc à les challenger. Ils sont réellement acteurs du changement. (…)

Les différents comités spécialisés sont-ils utiles dans cette démarche ?

Comité d’audit, comité des nominations, comité des rémunérations… l’intérêt de ces instances est fondamental, avec des expertises différenciées, puis des convergences notamment dans l’identification des risques. Dans une entreprise en pleine mutation comme Orange – où j’ai siégé au comité innovation du Board, et maintenant au conseil au comité scientifique –, chaque comité analyse les risques spécifiques (technologique, juridique…) puis partage son expérience dans le cadre d’un séminaire trans-risques. (…)

Quel est votre regard sur le Say on Pay ?

Une forme de diversité des points de vue peut être intéressante en matière de rémunération du dirigeant. Les comités de rémunération, dont les membres sont responsables de cette question au sein des conseils d’administration, sont parfois exclusivement composés de grands patrons. Cette situation peut entraîner une forme d’homogénéité de points de vue. Dans ce cadre, apporter de la diversité représente indéniablement un avantage.

En revanche, la rémunération du dirigeant ne doit pas, selon moi, relever directement de l’assemblée des actionnaires dans la mesure où ceux-ci ont élu des représentants en la personne des administrateurs.