divulgation financière Gouvernance normes de droit

Divulgation extra-financière : bilan mitigé des caisses de retraite

Ivan Tchotourian 26 août 2016

Pour appuyer la finance sociale, le Canada a proposé par le passé de mobiliser les actifs des caisses de retraite. Dans cette optique, le rapport de 2010 du Groupe de travail sur la finance sociale a encouragé les gouvernements fédéraux et provinciaux du Canada à exiger des caisses de retraite qu’elles divulguent leurs pratiques d’investissement responsable. Le 27 novembre 2014, le gouvernement de l’Ontario a déposé le Règlement de l’Ontario 235/14 (règlement modificatif) pris en vertu de la Loi sur les régimes de retraite de l’Ontario. Au travers ce règlement (ici), le Parlement ontarien a décidé de rendre obligatoire à compter du 1er janvier 2016 la divulgation de la prise en compte des questions environnementales, sociales et de gouvernance dans l’énoncé des politiques et procédures de placement des plans de retraite agréés. Le texte est rédigé comme suit : « A statement that the administrator of the pension plan must establish a statement of investment policies and procedures for the plan that contains, (i) the investment policies and procedures in respect of the plan’s portfolio of investments and loans, and (ii) information about whether environmental, social and governance factors are incorporated into the plan’s investment policies and procedures and, if so, how those factors are incorporated ».

Depuis mars 2016, les administrateurs des régimes de retraite déposent donc un énoncé des politiques et procédures de placement auprès du surintendant des services financiers contenant des renseignements précisant si des facteurs environnementaux, sociaux et de gouvernance sont intégrés dans l’énoncé des politiques et des procédures de placement du régime et, dans l’affirmative, comment ils le sont. Pour les relevés annuels remis aux participants actifs, le règlement modifié exige que tous les relevés annuels fournis depuis le 1erjuillet 2016 contiennent des renseignements sur l’énoncé des politiques et procédures de placement du régime, y compris des renseignements précisant si des facteurs environnementaux, sociaux et de gouvernance sont intégrés dans l’énoncé des politiques et des procédures de placement du régime et, dans l’affirmative, comment ils le sont.

Dans un article de Benefits Canada intitulé « Pension plans still grappling with ESG definition despite new rules », le constat de la pratique observée se montre critique :

Even with new rules implemented in Ontario this year, the issue of environmental, social and governance (ESG) factors remains a tricky question for Canada’s pension plans as they face a lack of perfect clarity around the definition of what they entail.

That was definitely the experience of RBC’s defined contribution pension team as it tried to wrap its head around Ontario’s new ESG requirement. Under new rules implemented this year, Ontario’s pension plan administrators need to mention in their statement of investment policies and procedures whether they’ve incorporated ESG factors into the investment process and, if so, how and if not, why not.

Even though these are “seemingly easy questions,” they really aren’t, said Angela Lin-Reeve, portfolio manager, pension investments, at RBC, during Benefits Canada’s 2016 Benefits and Pension Summit in Toronto on March 31. “We had to get educated because this wasn’t an angle we were used to in evaluating investments,” she said, adding that the small size of her team — just two full-time employees — made things even more difficult.

À la prochaine…

Ivan Tchotourian

autres publications divulgation financière Normes d'encadrement

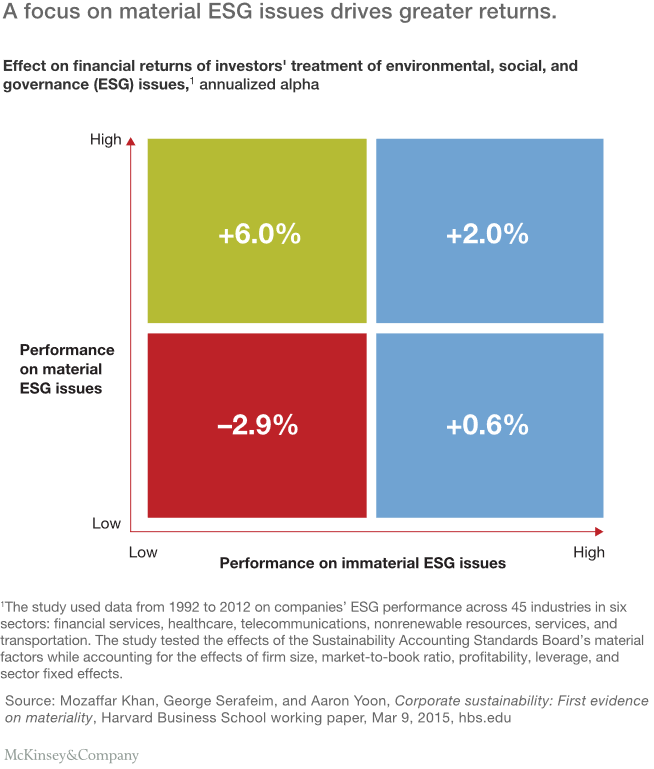

What institutional investors should do next on ESG : un beau rapport !

Ivan Tchotourian 26 juin 2016

C’est sous ce titre que le cabinet McKinsey (sous la plume de Jonathan Bailey, Bryce Klempner et Josh Zoffer) publie un excellent rapport en juin 2016 : « Sustaining sustainability: What institutional investors should do next on ESG ».

Mainstream institutions have made progress integrating environmental, social, and governance factors into their investing, but they still have far to go. Six ideas can take them to the next level.

Voici les 6 étapes énoncées :

- Require uniform corporate ESG-reporting standards based on the principle of materiality

- Build a shared ESG-rating system for external managers

- Work together to engage with corporations

- Stress-test portfolios for ESG risk factors

- Use a long-term ESG outlook to unlock new investment opportunities

- Confront the skepticism and misunderstanding that surround ESG head-on

À la prochaine…

Ivan Tchotourian

autres publications divulgation financière Normes d'encadrement normes de droit normes de marché Nouvelles diverses

ISR dans la gestion collective : l’AMF publie un état des lieux des pratiques en France et met à jour sa doctrine

Ivan Tchotourian 26 novembre 2015

Bonjour à toutes et à tous, l’Autorité des marchés financiers (AMF) française vient de publier un état des lieux des pratiques en matière d’investissement socialement responsable (ISR) en France : « Position-Recommandation DOC-2011-24 sur la rédaction des documents commerciaux et la commercialisation des OPC« .

Le régulateur ajuste, par ailleurs, sa doctrine sur l’information à inclure dans la documentation commerciale et légale des organismes de placements collectifs ainsi que sur la cohérence, l’accessibilité, la fiabilité et la clarté de l’information mise à disposition des investisseurs.

L’AMF constate que la qualité de la documentation réglementaire et commerciale des fonds ISR commercialisés en France est très hétérogène. L’investisseur ne dispose pas toujours d’une information suffisante pour lui permettre de comprendre ce que signifie le qualificatif « ISR » désignant le produit.

En effet, si l’appartenance des fonds concernés au champ de l’ISR est en général mise en avant, le manque d’information sur la nature des critères extra-financiers ou dans l’explication de la mise en œuvre du principe ISR est récurrent :

- dans 3% des cas, le fonds est référencé comme appartenant à la gamme responsable ou assimilée du producteur mais sa documentation réglementaire ne comporte aucune mention relative à cette caractéristique

- dans 18% des cas, le fonds mentionne l’existence d’une politique d’investissement responsable mais la documentation légale ne donne aucune information sur la nature des critères extra-financiers retenus

- dans 40% des cas, le fonds mentionne l’existence d’une politique d’investissement responsable, et la documentation légale délivre bien une information sur la nature des critères extra-financiers retenus, mais cette information est très peu détaillée (par exemple : mention de l’existence de critères environnementaux, sociétaux, gouvernance, sans autre précision)

- dans 13% des cas, l’information sur la nature des critères extra-financiers est bien détaillée mais l’approche retenue n’est pas définie (par exemple : exclusion, pondération, etc.)

- enfin, dans 26% des cas, l’information relative à la politique d’investissement et aux critères extra-financiers est détaillée dans la documentation légale.

Dans ce contexte, l’AMF propose des pistes de réflexion et ajuste sa doctrine afin de renforcer :

- l’information à inclure dans la documentation commerciale et légale des organismes de placements collectifs

- la cohérence, l’accessibilité, la fiabilité et la clarté de l’ensemble de l’information mise à disposition des investisseurs.

À la prochaine…

Ivan Tchotourian

divulgation financière engagement et activisme actionnarial normes de droit

Les investisseurs institutionnels toujours plus sociétalement responsabilisés

Ivan Tchotourian 24 septembre 2015

Les investisseurs institutionnels se trouvent de plus en plus responsabiliser sociétalement. La France vient d’en donner un exemple récent avec sa Loi de programmation pour la transition énergétique relatif à la transition énergétique pour la croissance vert.

L’article 48 (en savoir plus sur cet amendement ici) de cette loi adoptée par l’Assemblée nationale le 26 mai 2015 va obliger les « gros » investisseurs institutionnels à intégrer dans leur rapport annuel une évaluation de la contribution de leurs portefeuilles d’investissement au financement de la transition énergétique et de l’économie verte dans la perspective de contribuer à la limitation du réchauffement climatique à +2°C.

« IV. – L’article L. 533‑22‑1 du code monétaire et financier est complété par quatre alinéas ainsi rédigés :

« Les investisseurs institutionnels, caisses de retraite du secteur public et du secteur privé, fonds de pension du secteur public et du secteur privé, instituts de prévoyance, compagnies d’assurance, mutuelles, associations, fondations, institutions spéciales réalisent dans leur rapport annuel et dans les documents destinés à l’information de leurs cotisants, bénéficiaires, souscripteurs, donateurs ou adhérents, une évaluation quantitative de leur contribution, via les actifs qu’ils détiennent, au financement de la transition énergétique et de l’économie verte dans la perspective de contribuer à la limitation du réchauffement climatique à +2°C. Cette évaluation s’appuie sur une mesure des émissions de gaz à effet de serre associées aux actifs détenus, toutes classes d’actifs confondus, dénommée « empreinte carbone », ainsi que sur une mesure de la part de leur portefeuille investie dans des actifs induisant des réductions d’émissions de gaz à effet de serre, dite « part verte ».

« Les documents résultant de cette évaluation et de cette mesure précisent la situation du portefeuille au regard de l’objectif international de limitation du réchauffement climatique à +2°C, et des objectifs correspondants définis au niveau national et européen. Le cas échéant, ils expliquent les raisons pour lesquelles la part verte n’atteint pas le seuil de 5 % sur l’exercice clos au plus tard au 31 décembre 2016, et 10 % sur l’exercice clos au plus tard au 31 décembre 2020. Ils décrivent les moyens mis en œuvre pour améliorer la contribution du portefeuille, ainsi que la manière dont sont exercés à cet égard les droits de vote attachés aux instruments financiers qui en disposent.

« Ces dispositions s’appliquent dès le rapport annuel et les documents d’information portant sur l’exercice clos au plus tard au 31 décembre 2016.

« Un décret en Conseil d’État définit les modalités d’application des trois alinéas précédents, notamment le périmètre d’émission pertinent, les modalités de calcul et de présentation de l’empreinte carbone et de la part verte, de façon à permettre une comparaison des données entre organisations et produits financiers, et une meilleure lecture par les pouvoirs publics. Il fixe également les modalités de vérification des calculs par des organismes tiers indépendants. »

L’obligation de reporting s’appliquera dès l’exercice 2016, clos au 31 décembre.

Il est à noter que quatre institutions françaises gérant 82 milliards d’euros (le groupe Caisse des Dépôts, l’ERAFP, le FRR et l’Ircantec) ont pris l’engagement en mai 2015 de publier, d’ici décembre 2015, l’empreinte carbone de leur portefeuille d’actions et de lancer des initiatives pour réduire significativement à terme cette empreinte carbone.

À la prochaine…

Ivan Tchotourian