Gouvernance mission et composition du conseil d'administration Normes d'encadrement

Président d’un CA : quel rôle ?

Ivan Tchotourian 23 février 2018 Ivan Tchotourian

Le quotidien français Les Échos.fr revient sur le rôle du président d’un conseil d’administration dans un article publié le 15 février 2018 : « À quoi sert le président du conseil d’administration ? ». Cet article expose le dernier travail de l’Institut français des administrateurs de sociétés.

Extrait :

Le président semble donc maître de l’ordre du jour des travaux du conseil d’administration et garant de son bon fonctionnement. Compte tenu des prérogatives générales du conseil d’administration concernant la stratégie de l’entreprise, mais aussi en matière de gouvernement d’entreprise, la maîtrise de l’agenda du conseil d’administration confère en pratique au président un rôle assez important, et celui-ci dispose de champs d’influence importants qui ont un impact sur l’efficacité du conseil et la performance de la société.

(…) L’Institut Français des Administrateurs s’est également saisi de la question. Dans un rapport présenté le 26 janvier dernier, l’IFA a présenté les résultats des travaux menés par un groupe de travail sur le rôle du président de conseil d’administration. Le rapport suggère également de décrire plus précisément le rôle du président du conseil au sein des codes de gouvernement d’entreprise, ainsi que dans les règlements intérieurs des conseils d’administration.

Il va plus loin, en recommandant un certain nombre de bonnes pratiques en cas de gouvernance dissociée, notamment que le président ne soit ni un rival, ni un « père dominateur », ni un allié compatissant du directeur général. Il suggère également d’établir une charte définissant les rôles respectifs du dirigeant effectif et du président non exécutif, y compris en période de crise. Il invite le président et le directeur général à se rencontrer régulièrement et au moins mensuellement, et à aborder de façon transparente tous les sujets importants, y compris ceux qui fâchent. Enfin, le rapport souligne que le président doit recevoir suffisamment de documents internes pour être bien informé de la marche et des projets de la société.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration

Comité de nomination : à quoi ressemblent-ils en France ?

Ivan Tchotourian 21 février 2018 Ivan Tchotourian

Bonjour à toutes et à tous, dans le journal Option finance, Mme Valérie Nau propose un article intéressant la gouvernance d’entreprise : « Qui préside les comités de nomination ? » (16 février 2018).

Extrait :

Le comité de nomination a longtemps été le parent pauvre de la corporate governance. (…) En conséquence, il était plus valorisant pour un administrateur d’appartenir au comité d’audit ou au comité stratégique. Mais, au fil des années, les sujets liés aux rémunérations, au say on pay, à la succession du dirigeant… sont montés en puissance, et, avec eux, l’influence de ce comité, de plus en plus fréquemment consulté sur les nominations de l’ensemble des dirigeants exécutifs.

(…) Cette évolution explique sans doute que sa présidence soit confiée à des professionnels aguerris et de haut niveau. C’est ce que montre une étude récente réalisée par Didier Vuchot Consultants qui, après avoir passé au crible le profil des présidents des comités d’audit du CAC 40 et du Next 20, vient de faire de même pour les comités de nomination.

(…) Preuve de l’importance de la fonction, 23 % des présidents des comités de nomination sont des dirigeants exécutifs (P-DG, directeurs généraux…) d’une autre entreprise, tandis que 43 % sont d’anciens dirigeants.

(…) Par ailleurs, l’étude montre que 90 % des présidents des comités sont indépendants.

(…) Si le rôle du comité de nomination a gagné en importance, les rémunérations sont très variables d’un groupe à l’autre : les jetons de présence s’échelonnent ainsi entre 20 667 et 380 000 euros.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration normes de droit

L’Institut des administrateurs de sociétés-Québec réagit au projet de loi 141 : le CA en question

Ivan Tchotourian 12 janvier 2018 Ivan Tchotourian

Le 20 décembre dernier, IAS-Québec a communiqué au Ministre des Finances du Québec les enjeux de gouvernance soulevés par le Projet de loi 141, « Loi visant principalement à améliorer l’encadrement du secteur financier, la protection des dépôts d’argent et le régime de fonctionnement des institutions financières ». Le CA de l’IAS-Québec a identifié trois sujets qui le préoccupent du point de vue des administrateurs de sociétés et des principes de gouvernance et propose certaines recommandations. Voici la lettre adressée au Ministre : « Prise de position du CA de l’IAS-Québec sur le Projet de loi 141 « .

Extrait des recommandations :

En conclusion, l’IAS Québec est d’avis qu’il est opportun de procéder à une révision de la gouvernance des institutions financières québécoises, comme le propose le P.L. 141. Cependant, l’IAS Québec estime que certaines dispositions du P.L. 141 soulèvent des préoccupations pour les administrateurs de sociétés. Pour pallier à ces préoccupations, nous soumettons donc que le P.L. 141 devrait être modifié pour tenir compte de nos recommandations que nous reprenons ci-dessous :

1- Modifier le P.L. 141 afin que les règles de déontologie élaborées par le comité d’éthique d’une institution financière soient soumises à l’approbation du conseil d’administration (quitte à ce que le comité d’éthique puisse aviser I’AMF si le conseil d’administration néglige de les adopter) (reformuler par exemple l’article 104 de la Loi sur les assureurs édicté par l’article 3 du P.L. 141).

2- Modifier le P.L. 141 afin d’abandonner le régime de dénonciation auprès de I’AMF tel que proposé qui obligerait de communiquer à lAME l’avis relatif à une détérioration de la situation financière de l’institution financière ou un manquement aux saines pratiques commerciales et aux pratiques de gestion saine et prudente (retirer pat exemple l’article 96 de la Loi sur les assureurs édicté par l’article 3 du P.L. 141).

3- Si notre recommandation #2 n’était pas retenue, modifier le P.L. 141 afin de prévoir que les administrateurs désignés ou le comité qui a l’intention de communiquer à I’AMF l’avis relatif à une détérioration de la situation financière de l’institution financière ou un manquement aux saines pratiques commerciales et aux pratiques de gestion saine et prudente soit d’abord tenu d’aviser le conseil d’administration de son intention de communiquer à I’AMF afin de donner à ce dernier la possibilité ultime d’exercer ses pouvoirs de surveillance de façon appropriée dans les circonstances et ce, dans les meilleurs intérêts de la société et de ses parties prenantes (reformuler par exemple l’article 96 de la Loi sur les assureurs édicté par l’article 3 du P.L. 141).

4- Modifier l’article 17.01 du P.L. 141 afin de prévoir que la personne qui souhaite faire une dénonciation à I’AMF doive d’abord se prévaloir des systèmes internes existants d’une société.

5- Modifier l’article 17.01 du P.L. 141 afin de prévoit qu’un administrateur de société ne puisse pas se prévaloir de ce régime de dénonciation à l’AMF; et

6- Si notre recommandation # 5 n’était pas retenue, modifier l’article 17.01 du P.L. 141 afin de préciser la possibilité pour un administrateur de procéder à une divulgation à l’AMF sans encourir le risque d’un manquement à son devoir de loyauté qui emporte une obligation de confidentialité envers la société , en ajoutant à l’article 17.0.1(2) in fine une référence explicite à l’administrateur de société, par exemple en indiquant “notamment à l’égard de son employeur, de son client ou de la société dont elle est administrateur”.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration

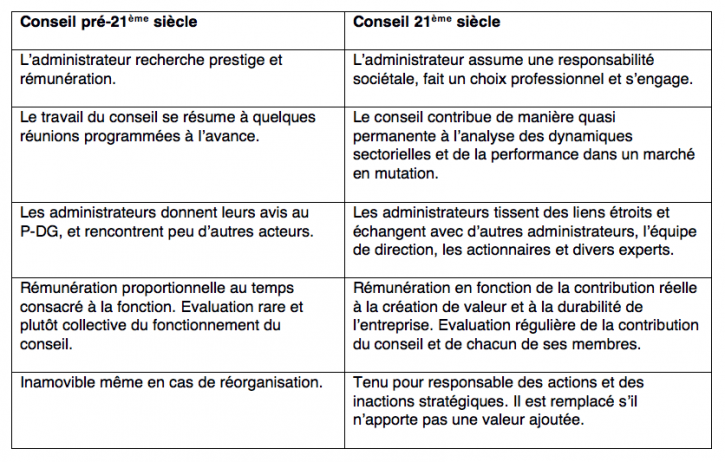

A quoi ressembleront les conseils d’administration de demain ?

Ivan Tchotourian 19 décembre 2017

En voilà une belle question ! Liri Andersson et Ludo Van der Heyden aborde cette question dans un article du Harvard Business Review d’août 2017 : « A quoi ressembleront les conseils d’administration de demain ? ».

L’époque va amener une nouvelle génération de conseils d’administration, fondés sur d’autres pratiques. Finis les sièges attribués en fonction du prestige ou de la rémunération. Adieu les administrateurs coupés du terrain, agissant en francs-tireurs. Plus question pour le conseil de se contenter du ronronnement de quelques réunions trimestrielles, de proposer une évaluation et une rémunération proportionnelles au temps passé à exercer la fonction. Enfin, en cas de turbulences ou de restructurations, finie la sécurité d’emploi réservée aux seuls membres du conseil !

À la prochaine…

Ivan Tchotourian

Base documentaire Gouvernance loi et réglementation mission et composition du conseil d'administration normes de droit

Indépendance des administrateurs : le Canada consulte

Ivan Tchotourian 4 novembre 2017

Les Autorités canadiennes en valeurs mobilières (ACVM) ont publié le 25 octobre pour commentaires le Document de consultation 52‑404 des ACVM, Approche en matière d’indépendance des administrateurs et membres du comité d’audit, qui vise à lancer un large débat sur la pertinence de l’approche des ACVM en matière d’indépendance des administrateurs et membres du comité d’audit.

Le document de consultation présente l’historique des principaux jalons du régime de gouvernance institué par les ACVM, expose leur approche en matière d’indépendance des administrateurs et membres du comité d’audit, décrit les approches en matière d’indépendance d’autres pays, et examine les avantages et limites de l’approche des ACVM.

« L’indépendance de jugement des conseils d’administration et de leurs comités constitue un élément fondamental de la gouvernance », a déclaré Louis Morisset, président des ACVM et président-directeur général de l’Autorité des marchés financiers. « Cette consultation a pour but de recueillir des avis sur la pertinence de notre approche en matière d’indépendance pour tous les émetteurs du marché canadien ».

Cliquez ici pour accéder au Document de consultation 52-404 des ACVM : Approche en matière d’indépendance des administrateurs et membres du comité d’audit

Attention, vous avez jusqu’au 25 janvier 2018 pour répondre !

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration Normes d'encadrement

Cumul des fonctions entre président du CA et chef de la direction : l’exception française

Ivan Tchotourian 3 novembre 2017

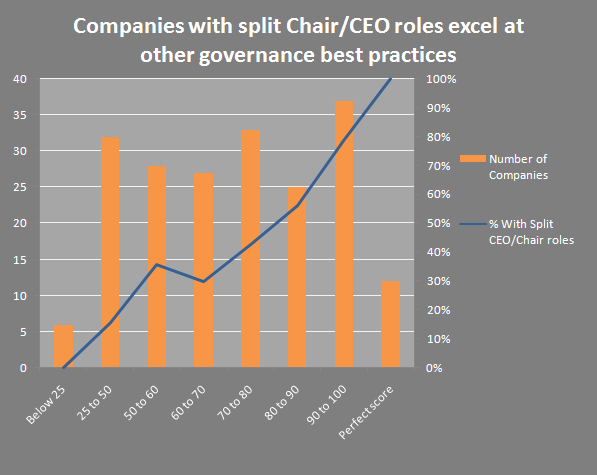

Reuters publie un article portant sur le cumul des fonctions de président du CA et de chef de la direction qui démontre le particularisme de la situation française : « Corporate France swims against tide on chairman independence » (30 octobre 2017).

Corporate France is bucking the global trend of splitting the roles of chairman and CEO, with Thomson Reuters data showing a steady growth in the number of French companies that have merged the posts in the past 15 years.

Almost three quarters of listed French companies tracked by Thomson Reuters now have or have had one person holding both positions, compared to 60 percent in the United States and fewer than 20 percent in Britain, Germany and Japan, according to an analysis of more than 6,500 companies.

Surprenant quand on sait que le Clarkson Centre research canadian (pays dans lequel plus de 80 % des entreprises de l’indice TSX adopte le non-cumul) a établit que :

As indicated by recent Clarkson Centre research, there is considerable reason for highlighting the split Chair/CEO model in particular as a governance initiative. While it makes sense that companies with sound governance structures would demonstrate good governance overall, as shown by scoring mechanisms such as the Clarkson Centre’s “Board Shareholder Confidence Index”, the correlation between high scores and CEO/Chair splits in CCBE’s latest study is remarkably high.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration Normes d'encadrement objectifs de l'entreprise Valeur actionnariale vs. sociétale

Dividendes : les risques d’une dette

Ivan Tchotourian 22 octobre 2017

Dans Les affaires, Patrick Thénière et Rémy Morel reviennent sur la logique du versement des dividendes aux actionnaires dans un billet critique intitulé : « Ne touchez pas à notre précieux dividende ! ».

Comme on le sait, une entreprise peut s’abstenir de verser un dividende à tout moment. Cependant, donnez quelque chose à quelqu’un sur une base régulière, et vous verrez qu’il deviendra difficile de vous arrêter sans créer l’émoi! (…)

Pour cette raison, nous pensons que les investisseurs recherchant les revenus avant tout prennent parfois des risques insoupçonnés. Nous vous invitons à lire la petite histoire fictive de Lucie et Martin que nous avions publiée il y a plus d’un an.

Idéalement, un dirigeant d’entreprise devrait pouvoir couper un dividende à tout moment, sous seul prétexte qu’il compte effectuer plutôt un rachat d’actions, ou réinvestir dans les activités de la société pour les améliorer. Dans les faits, cela se passe rarement de cette façon. C’est pourquoi nous pourrions presque considérer ce paiement annuel au même titre qu’une dette.

À la prochaine…

Ivan Tchotourian