A la suite de la publication le 11 mars 2020 de la position-recommandation DOC-2020-03 visant à assurer une proportionnalité entre la réalité de la prise en compte des facteurs extra-financiers dans la gestion et la place qui leur est réservée dans la communication aux investisseurs, l’AMF publie une première mise à jour de cette doctrine. Je vous laisse découvrir le tableau offert par l’AMF sur l’avant et l’après modification…

Adéquation de la communication et de l’importance de la prise en compte de critères extra-financiers dans la gestion

Jusqu’alors, la position-recommandation DOC-2020-03 prévoyait une distinction binaire : soit le placement collectif disposait d’une prise en compte significativement engageante sur la prise en compte de critères extra-financiers et il pouvait alors communiquer de façon centrale sur ces aspects, soit l’approche n’atteignait pas ces standards minimaux et il devait se contenter d’une communication « très brève et très proportionnée » dans sa documentation commerciale sur la prise en compte de ces critères.

La position-recommandation prévoit désormais, aux côtés de la possibilité de communiquer de façon centrale sur les aspects extra-financiers, la possibilité d’une communication dite ‘réduite’ pour les fonds qui prennent en compte dans leur gestion les critères extra-financiers sans en faire un engagement significatif. L’introduction de cette communication « réduite » sur la prise en compte de critères extra-financiers poursuit deux objectifs principaux :

Augmentation de la granularité: elle permettra de mieux distinguer entre elles des approches qui n’étaient jusqu’alors autorisées qu’à avoir une communication « très brève et très proportionnée » alors qu’elles mettent en œuvre des approches d’ambitions très variables, reflétant de manière plus adaptée la diversité des approches mises en œuvre par les sociétés de gestion dans ce domaine ;

Renforcement des exigences pour les approches n’atteignant pas les standards minimaux pour prétendre à une communication « réduite » : ces approches ne pourront plus communiquer sur la prise en compte de critères extra-financiers, en dehors de mentions dans leurs prospectus, là où une communication très brève et très proportionnée était possible jusqu’alors dans les documents commerciaux.

Les standards minimaux associés à la possibilité de se prévaloir d’une communication ‘réduite’ et devant figurer dans la documentation légale du placement collectif portent sur le fait de disposer d’une couverture significative d’analyse extra-financière (dont la portée est différenciée en fonction de la classe d’actifs) et d’assurer que la note ou l’indicateur moyen du placement collectif soit supérieure à la note ou l’indicateur moyen de l’univers d’investissement.

(…)

Communication centrale sur la prise en compte de critères extra-financiers pour certaines approches basées sur des indicateurs extra-financiers

La position-recommandation DOC-2020-03 mentionnait jusqu’alors deux approches présumées significativement engageantes et pouvant donc communiquer de façon centrale sur la prise en compte de critères extra-financiers. Ces approches, également reconnues par le label ISR Français, portent sur une exclusion significative de l’univers investissable et une amélioration significative de la note extra-financière du placement collectif (par exemple : moyenne pondérée de plusieurs critères portant sur des indicateurs sur les piliers environnementaux, sociaux et de gouvernance). Dans les autres cas, les SGP doivent être en mesure de démontrer à l’AMF en quoi leur approche est significative.

Cette mise à jour de la doctrine vise à expliciter la présomption du caractère significativement engageant à d’autres approches basées sur des indicateurs extra-financiers (émissions de gaz à effet de serre, équité femme-homme…) et non uniquement sur des notes extra-financières. Les standards minimaux associés sont comparables à ceux actuellement requis pour les approches significativement engageantes basées sur des notes extra-financières.

Cette extension est une nouvelle étape dans la reconnaissance d’approches pouvant communiquer de façon centrale sur la prise en compte de critères extra-financiers et pourrait être complétée à l’avenir.

Recommandations relatives aux politiques de gestion de controverses et d’engagement actionnarial

Enfin, la position-recommandation DOC-2020-03 est enrichie de deux recommandations relatives à la formalisation de politique de gestion de controverses et le contenu des politiques d’engagement actionnarial. Ces recommandations constituent des premières avancées de la doctrine de l’AMF sur ces thématiques d’importance pour la finance durable et pourront être complétées à l’avenir.

Les ACVM ont publié une déclaration de soutien à la déclaration sur l’importance de fournir de l’information relative à la COVID-19 (la « déclaration de l’OICV ») de l’Organisation internationale des commissions de valeurs (l’« OICV ») du 29 mai 2020, qui rappelle aux émetteurs l’importance de communiquer une information financière de grande qualité aux investisseurs. Les ACVM renvoient également les émetteurs assujettis canadiens à leur présentation du 6 mai 2020 – COVID-19 : Les obligations d’information continue des émetteurs et leurs enjeux (la « présentation des ACVM »), qui décrit un certain nombre d’importants enjeux en lien avec la communication de l’information financière des émetteurs, y compris le rapport de gestion et les déclarations de changement important.

Dans sa déclaration, l’OICV reconnaît l’incidence considérable de la COVID-19 sur l’information publiée dans les états financiers des sociétés ouvertes à travers le monde et observe que les émetteurs vont devoir porter des jugements et faire des estimations importants dont le niveau d’incertitude sera plus élevé que d’habitude. Elle rappelle aux émetteurs l’importance d’avoir de l’information exacte pour faire des estimations et porter des jugements éclairés, compte tenu des répercussions de la pandémie de COVID-19 et de l’aide ou du soutien gouvernemental dont les émetteurs peuvent se prévaloir. (…).

Les émetteurs devraient également essayer d’adapter l’information donnée à propos de la COVID-19 à leur propre situation. Comme nous l’avons observé dans le passé, les formules toutes faites ou le modèle de communication universel de l’information ne suffiront généralement pas à décrire les incidences réelles ou éventuelles de la COVID-19 sur les activités de l’émetteur. Surtout, malgré les nombreuses répercussions de la COVID-19, les exigences de fond et de forme liées aux obligations d’information continue canadiennes demeurent les mêmes. Par conséquent, les effets de la COVID-19 se feront sentir sur certaines obligations d’information existantes.

Rapport de gestion

Dans son rapport de gestion, l’émetteur doit s’efforcer d’expliquer ce qui suit :

Les répercussions réelles ou éventuelles de la COVID-19 sur ses résultats financiers, sa situation financière et ses flux de trésorerie. Il faut examiner les incidences de la COVID-19 sur les politiques de dividendes, le coût des immobilisations, ainsi que la capacité à recouvrer les comptes débiteurs et à s’acquitter des comptes fournisseurs et des autres obligations contractuelles, notamment les facilités de crédit et les passifs liés aux baux, entre autres.

La manière dont il a changé sa stratégie afin d’endiguer les effets de la COVID-19. Il devrait mettre à jour ou retirer l’information prospective communiquée antérieurement afin de rendre compte de son changement de stratégie. Il devrait se demander s’il existe un fondement valable à l’information prospective communiquée antérieurement et quelles ont été les incidences de la COVID-19 sur ses perspectives globales en lien avec ses activités et sa situation de trésorerie à court et à long terme.

Les mesures qu’il a prises afin d’atténuer les incidences de la pandémie sur son entreprise.

La présentation des ACVM rappelle aux émetteurs que le rapport de gestion est censé être un exposé de leurs résultats financiers du point de vue de la direction et met en évidence quatre principaux points d’intérêt dont ils doivent traiter dans leur rapport de gestion en lien avec la COVID-19 (…).

Information financière

Les ACVM reconnaissent que les émetteurs établissent leurs états financiers avec de l’information possiblement imparfaite, dans un contexte évolutif et incertain. Les émetteurs devraient formuler des jugements éclairés en fonction de la meilleure information disponible. À mesure que de nouvelles données émergent, il faut se demander s’il est nécessaire de mettre à jour les jugements et estimations ou l’information passée.

Les émetteurs doivent se rappeler des indications données dans l’Avis 52-306 du personnel des ACVM (révisé), Mesures financières non conformes aux PCGR, particulièrement au moment de décrire une perte ou une dépense comme étant non récurrente, rare ou inhabituelle lorsqu’une perte semblable est raisonnablement susceptible de se produire au cours d’une période de deux exercices. En outre, les ACVM considèrent qu’il serait trompeur de qualifier un ajustement comme étant relié à la COVID-19 si la direction n’explique pas de quelle façon ce montant y était expressément associé.

Déclarations de changement important

Finalement, la présentation des ACVM donne des indications sur les situations dans lesquelles la COVID-19 pourrait déclencher la production d’une déclaration de changement important. Même si une incidence égale sur l’ensemble d’un secteur d’activité ne constitue probablement pas un changement important, les incidences propres à l’émetteur pourraient nécessiter le dépôt d’une déclaration de changement important. Voici des exemples d’information potentiellement importante découlant de la COVID-19 énumérés dans la présentation des ACVM :

Perturbation importante du personnel ou des activités d’exploitation de l’émetteur.

Retards ou perturbations dans la chaîne d’approvisionnement.

Les grandes entreprises françaises sont tenues de faire auditer leurs risques sociaux et environnementaux depuis la loi Grenelle II. Mais bien que le législateur français soit en avance sur la plupart des autres pays, l’absence de standardisation des informations requises rend leurs déclarations inégales.

Bel article de Vanessa Serret et Mohamed Khemissi dans The conversation (27 juillet 2020) : « Rémunération des dirigeants : la transparence ne fait pas tout ». Cet article revient sur le ratio d’équité : non seulement son utilité, mais encore son niveau (20 ? 100 ?…)

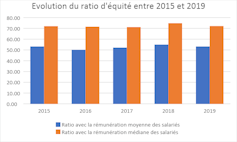

Le ratio d’équité apprécie l’écart entre la rémunération de chaque dirigeant et le salaire (moyen et médian) des salariés à temps plein de son entreprise. Il est prévu un suivi de l’évolution de ce ratio au cours des cinq derniers exercices et sa mise en perspective avec la performance financière de la société. Ces comparaisons renseignent sur la dynamique du partage de la création de valeur entre le dirigeant et les salariés.

(…)

Un premier état des lieux

Sur la base des rémunérations versées en 2019 par les entreprises composant l’indice boursier du CAC 40, les patrons français ont perçu un salaire moyen de 5 millions d’euros, soit une baisse de 9,1 % par rapport à 2018.

Évolution du ratio d’équité par rapport à la rémunération moyenne (bleu) et médiane (orange) des salariés de 2015 à 2019. auteurs

Ce chiffre représente 53 fois la rémunération moyenne de leurs employés (72 fois la rémunération médiane) : un ratio acceptable, selon l’agence de conseil en vote Proxinvest. En effet, selon cette agence, et afin de garantir la cohésion sociale au sein de l’entreprise, le ratio d’équité ne doit pas dépasser 100 (par rapport à la rémunération moyenne des salariés).

Deux dirigeants s’attribuent néanmoins des rémunérations qui dépassent le maximum socialement tolérable à savoir Bernard Charlès, vice-président du conseil d’administration et directeur général de Dassault Systèmes et Paul Hudson, directeur général de Sanofi avec un ratio d’équité qui s’établit respectivement de 268 et de 107.

Notons également que pour les deux sociétés publiques appartenant à l’indice boursier du CAC 40, le ratio d’équité dépasse le plafond de 20 (35 pour Engie et 38 pour Orange) fixé par le décret n° 2012-915 du 26 juillet 2012, relatif au contrôle de l’État sur les rémunérations des dirigeants d’entreprises publiques.

Excellente lecture ce matin de ce billet du Harvard Law School Forum on Corporate Governance : « Legal Liability for ESG Disclosures » (de Connor Kuratek, Joseph A. Hall et Betty M. Huber, 3 août 2020). Dans cette publication, vous trouverez non seulement une belle synthèse des référentiels actuels, mais aussi une réflexion sur les conséquences attachées à la mauvaise divulgation d »information.

Extrait :

3. Legal Liability Considerations

Notwithstanding the SEC’s position that it will not—at this time—mandate additional climate or ESG disclosure, companies must still be mindful of the potential legal risks and litigation costs that may be associated with making these disclosures voluntarily. Although the federal securities laws generally do not require the disclosure of ESG data except in limited instances, potential liability may arise from making ESG-related disclosures that are materially misleading or false. In addition, the anti-fraud provisions of the federal securities laws apply not only to SEC filings, but also extend to less formal communications such as citizenship reports, press releases and websites. Lastly, in addition to potential liability stemming from federal securities laws, potential liability could arise from other statutes and regulations, such as federal and state consumer protection laws.

A. Federal Securities Laws

When they arise, claims relating to a company’s ESG disclosure are generally brought under Section 11 of the Securities Act of 1933, which covers material misstatements and omissions in securities offering documents, and under Section 10(b) of the Securities Exchange Act of 1934 and rule 10b-5, the principal anti-fraud provisions. To date, claims brought under these two provisions have been largely unsuccessful. Cases that have survived the motion to dismiss include statements relating to cybersecurity (which many commentators view as falling under the “S” or “G” of ESG), an oil company’s safety measures, mine safety and internal financial integrity controls found in the company’s sustainability report, website, SEC filings and/or investor presentations.

Interestingly, courts have also found in favor of plaintiffs alleging rule 10b-5 violations for statements made in a company’s code of conduct. Complaints, many of which have been brought in the United States District Court for the Southern District of New York, have included allegations that a company’s code of conduct falsely represented company standards or that public comments made by the company about the code misleadingly publicized the quality of ethical controls. In some circumstances, courts found that statements about or within such codes were more than merely aspirational and did not constitute inactionable puffery, including when viewed in context rather than in isolation. In late March 2020, for example, a company settled a securities class action for $240 million alleging that statements in its code of conduct and code of ethics were false or misleading. The facts of this case were unusual, but it is likely that securities plaintiffs will seek to leverage rulings from the court in that class action to pursue other cases involving code of conducts or ethics. It remains to be seen whether any of these code of conduct case holdings may in the future be extended to apply to cases alleging 10b-5 violations for statements made in a company’s ESG reports.

B. State Consumer Protection Laws

Claims under U.S. state consumer protection laws have been of limited success. Nevertheless, many cases have been appealed which has resulted in additional litigation costs in circumstances where these costs were already significant even when not appealed. Recent claims that were appealed, even if ultimately failed, and which survived the motion to dismiss stage, include claims brought under California’s consumer protection laws alleging that human right commitments on a company website imposed on such company a duty to disclose on its labels that it or its supply chain could be employing child and/or forced labor. Cases have also been dismissed for lack of causal connection between alleged violation and economic injury including a claim under California, Florida and Texas consumer protection statutes alleging that the operator of several theme parks failed to disclose material facts about its treatment of orcas. The case was appealed to the U.S. Court of Appeals for the Ninth Circuit, but was dismissed for failure to show a causal connection between the alleged violation and the plaintiffs’ economic injury.

Overall, successful litigation relating to ESG disclosures is still very much a rare occurrence. However, this does not mean that companies are therefore insulated from litigation risk. Although perhaps not ultimately successful, merely having a claim initiated against a company can have serious reputational damage and may cause a company to incur significant litigation and public relations costs. The next section outlines three key takeaways and related best practices aimed to reduce such risks.

C. Practical Recommendations

Although the above makes clear that ESG litigation to date is often unsuccessful, companies should still be wary of the significant impacts of such litigation. The following outlines some key takeaways and best practices for companies seeking to continue ESG disclosure while simultaneously limiting litigation risk.

Key Takeaway 1: Disclaimers are Critical

As more and more companies publish reports on ESG performance, like disclaimers on forward-looking statements in SEC filings, companies are beginning to include disclaimers in their ESG reports, which disclaimers may or may not provide protection against potential litigation risks. In many cases, the language found in ESG reports will mirror language in SEC filings, though some companies have begun to tailor them specifically to the content of their ESG reports.

From our limited survey of companies across four industries that receive significant pressure to publish such reports—Banking, Chemicals, Oil & Gas and Utilities & Power—the following preliminary conclusions were drawn:

All companies surveyed across all sectors have some type of “forward-looking statement” disclaimer in their SEC filings; however, these were generic disclaimers that were not tailored to ESG-specific facts and topics or relating to items discussed in their ESG reports.

Most companies had some sort of disclaimer in their Sustainability Report, although some were lacking one altogether. Very few companies had disclaimers that were tailored to the specific facts and topics discussed in their ESG reports:

In the Oil & Gas industry, one company surveyed had a tailored ESG disclaimer in its ESG Report; all others had either the same disclaimer as in SEC filings or a shortened version that was generally very broad.

In the Banking industry, two companies lacked disclaimers altogether, but the rest had either their SEC disclaimer or a shortened version.

In the Utilities & Power industry, one company had no disclaimer, but the rest had general disclaimers.

In the Chemicals industry, three companies had no disclaimer in their reports, but the rest had shortened general disclaimers.

There seems to be a disconnect between the disclaimers being used in SEC filings and those found in ESG In particular, ESG disclaimers are generally shorter and will often reference more detailed disclaimers found in SEC filings.

Best Practices: When drafting ESG disclaimers, companies should:

Draft ESG disclaimers carefully. ESG disclaimers should be drafted in a way that explicitly covers ESG data so as to reduce the risk of litigation.

State that ESG data is non-GAAP. ESG data is usually non-GAAP and non-audited; this should be made clear in any ESG Disclaimer.

Have consistent disclaimers. Although disclaimers in SEC filings appear to be more detailed, disclaimers across all company documents that reference ESG data should specifically address these issues. As more companies start incorporating ESG into their proxies and other SEC filings, it is important that all language follows through.

Key Takeaway 2: ESG Reporting Can Pose Risks to a Company

This article highlighted the clear risks associated with inattentive ESG disclosure: potential litigation; bad publicity; and significant costs, among other things.

Best Practices: Companies should ensure statements in ESG reports are supported by fact or data and should limit overly aspirational statements. Representations made in ESG Reports may become actionable, so companies should disclose only what is accurate and relevant to the company.

Striking the right balance may be difficult; many companies will under-disclose, while others may over-disclose. Companies should therefore only disclose what is accurate and relevant to the company. The US Chamber of Commerce, in their ESG Reporting Best Practices, suggests things in a similar vein: do not include ESG metrics into SEC filings; only disclose what is useful to the intended audience and ensure that ESG reports are subject to a “rigorous internal review process to ensure accuracy and completeness.”

Key Takeaway 3: ESG Reporting Can Also be Beneficial for Companies

The threat of potential litigation should not dissuade companies from disclosing sustainability frameworks and metrics. Not only are companies facing investor pressure to disclose ESG metrics, but such disclosure may also incentivize companies to improve internal risk management policies, internal and external decisional-making capabilities and may increase legal and protection when there is a duty to disclose. Moreover, as ESG investing becomes increasingly popular, it is important for companies to be aware that robust ESG reporting, which in turn may lead to stronger ESG ratings, can be useful in attracting potential investors.

Best Practices: Companies should try to understand key ESG rating and reporting methodologies and how they match their company profile.

The growing interest in ESG metrics has meant that the number of ESG raters has grown exponentially, making it difficult for many companies to understand how each “rater” calculates a company’s ESG score. Resources such as the Better Alignment Project run by the Corporate Reporting Dialogue, strive to better align corporate reporting requirements and can give companies an idea of how frameworks such as CDP, CDSB, GRI and SASB overlap. By understanding the current ESG market raters and methodologies, companies will be able to better align their ESG disclosures with them. The U.S. Chamber of Commerce report noted above also suggests that companies should “engage with their peers and investors to shape ESG disclosure frameworks and standards that are fit for their purpose.”

David Larcker, Bradford Lynch, Brian Tayan et Daniel Taylor publient un texte qui revient sur la transparence des ghrandes entreprises américaines en matière de COVID-19 « The Spread of Covid-19 Disclosure » (29 juin 2020). Un document plein de statistiques et de tendances sur la transparence… vraiment intéressant sachant que l’enjeu de la question n’est pas à négliger.

Extrait :

The COVID-19 pandemic presents an interesting scenario whereby an unexpected shock to the economic system led to a rapid deterioration in the economic landscape, causing sharp changes in performance relative to expectations just a few months prior. For most companies, the pandemic has been detrimental. For a few, it brought unexpected demand. In many cases, supply chains have been strained, causing ripple effects that extend well beyond any one company.

How do companies respond to such a situation? What choices do they make, and how much transparency do they offer? How does disclosure vary in a setting where the potential impact is so widely uncertain? The COVID-19 pandemic provides a unique setting to examine disclosure choices in a situation of extreme uncertainty that extends across all companies in the public market. This devastating outlier event provides a rare glimpse into disclosure behavior by managers and boards.

Why This Matters

The COVID-19 pandemic provides a unique opportunity to examine disclosure practices of companies relative to peers in real time about a somewhat unprecedented shock that impacted practically every publicly listed company in the U.S. We see that decisions varied considerably about whether to make disclosure and, if so, what and how much to say about the pandemic’s impact on operations, finances, and future. What motivates some companies to be forthcoming about what they are experiencing, while others remain silent? Does this reflect different degrees of certitude about how the virus would impact their businesses, or differences in managements’ perception of their “obligations” to be transparent with the public? What does this say about a company’s view of its relation and duty to shareholders?

In one example, we saw a consumer beverage company make zero references to COVID-19 in its SEC filings and website, despite the virus plausibly having at least some impact on its business. In another example, we saw a company claim no material changes to its previously reported risk factors when managers almost certainly had relevant information about the virus and the likely impact on sales and operations. What discussion among the senior managers, board members, external auditor, and general counsel leads to a decision to make no disclosures? What should shareholders glean from this decision, particularly in light of peer disclosure?

The COVID-19 pandemic represents a so-called “black swan” event that inflicted severe and unexpected damage to wide swaths of the economy. What strategic insights will companies learn from this event? Can boards use these insights to prepare for other possible outlier events, such as climate events, terrorism, cyber-attacks, pandemics, and other emergencies? Should these insights be disclosed to shareholders?

In particular, securities regulators should make pay ratio disclosures mandatory to improve transparency of executive pay packages at public companies. Pay ratio disclosures reveal the difference in the total remuneration between a company’s top executives and its rank and file workers….