Gouvernance mission et composition du conseil d'administration Normes d'encadrement normes de droit normes de marché

De la contrainte pour plus de femmes dans les CA !

Ivan Tchotourian 27 septembre 2018 Ivan Tchotourian

Mon dernier billet de blogue sur Contact est paru et il s’attaque à un sujet hautement d’actualité : la féminisation des CA (« La place des femmes dans les CA: l’intenable position canadienne », blogue Contact, 24 septembre 2018). Parmi les sujets qui animent le plus la gouvernance d’entreprise figure la place des femmes dans les CA et les postes de haute direction. Sur le plan juridique, ce sujet fait d’ailleurs l’objet de position opposée des États… loin du consensus supposé. Les États se répartissent comme suit :

- Certains imposent des quotas et des sanctions en cas de non-respect : Norvège, France, Allemagne, Pays-Bas…

- D’autres incluent la diversité dans des codes de gouvernance ou demandent aux entreprises de se soumettre au principe du comply or explain (« se conformer ou s’expliquer ») : dont le Canada, mais aussi la Suisse, la Finlande, le Danemark, l’Afrique du Sud, la Nouvelle-Zélande…

- D’autres enfin choisissent de ne rien faire et de laisser le marché fonctionner : États-Unis, Chine, Russie, Japon, Grèce…

Il semble que le Canada manque d’ambition, même si la récente loi fédérale ouvre les CA à la diversité plus qu’à la seule féminisation. Le Canada regarde souvent du côté des États-Unis. Or, que voit-on ?

Aux États-Unis, jusque récemment, aucune disposition (contraignante ou non) n’incitait à la féminisation des CA. Sur le plan réglementaire, l’essentiel du droit américain tenait dans une position prise par la Securities and Exchange Commission (ci-après « SEC ») en février 2010. Mais, les parlementaires californiens ont adopté le 5 septembre 2018 une loi visant à contraindre les CA à intégrer des femmes en leur sein (SB-826 Corporations: boards of directors, Enrolled and presented to the Governor, Californie, 10 septembre 2018.). La loi SB-826 Corporations: boards of directors ajoute deux articles à la loi californienne sur les sociétés par actions : les articles 301.3 et 2115.5. En vertu de l’article 301.3, la loi impose aux sociétés cotées sur un marché américain dont le siège social est en Californie d’avoir un minimum d’une femme dans leurs CA d’ici le 31 décembre 2019. À compter du 31 décembre 2021, ce chiffre devra être au moins de deux pour les sociétés dont le CA comprend cinq membres et, au moins, de trois pour les sociétés dont le CA comprend six membres et plus. De plus, la loi prévoit qu’au plus tard le 1er juillet 2019, le secrétaire d’État de la Californie publiera un rapport sur son site Internet dressant un bilan des entreprises soumises à la loi et de celles qui disposent d’au moins une femme au sein de leur conseil. Au plus tard le 1er mars 2020, le secrétaire d’État de la Californie publiera un rapport annuel sur son site Internet indiquant minimalement le nombre de sociétés soumises à la loi et qui s’y sont conformées durant l’année; le nombre de sociétés qui ont déplacé leur siège social vers un autre État; le nombre de sociétés dont les titres étaient échangés sur un marché américain, mais qui ne le sont plus. Enfin, même si elles sont réduites par rapport à ce qui était initialement annoncé, la loi prévoit des sanctions financières en cas de non-respect.

Être audacieux

En 2014, le Canada a choisi d’entreprendre une démarche souple pour baliser la représentation des femmes dans les CA et dans les postes de haute direction. Malheureusement, le bilan chiffré de cette démarche dénote de trop faibles progrès. Ce qui n’est pas vraiment surprenant: attendre que le marché et les investisseurs disciplinent les entreprises est long et incertain.

Cette attente doit faire place au courage d’agir en resserrant la législation! Rappelons-nous que la loi a su être utile dans le domaine de la gouvernance d’entreprise lorsqu’il a fallu réagir aux soubresauts du marché boursier10. Plus encore, une étude récente comparant le Canada et la France conclut qu’une loi contraignante a des résultats plus rapides qu’une loi souple en matière de féminisation des conseils d’administration, sans différence majeure quant au capital humain des administratrices recrutées11.

Selon moi, la diversité, et tout ce qu’elle apporte de positif à une entreprise et à sa gouvernance12, mérite sans doute mieux que le timide comply or explain. Et puis, quel risque y a-t-il à être ambitieux et à faire changer les mentalités dans ce domaine, sachant que les pays qui ont entrepris des démarches en ce sens en récoltent déjà les bénéfices?

À la prochaine…

Gouvernance Normes d'encadrement normes de droit place des salariés

Etats-Unis : pourquoi les salariés sont absents des CA ?

Ivan Tchotourian 28 août 2018 Ivan Tchotourian

Passionnant article de Justin Fox sur la participation des salariés au CA des entreprises américaines. Dans son article « Why U.S. Corporate Boards Don’t Include Workers » (21 août 2018), Justin Fox met en avant deux facteurs (le juridique et le politique) pour expliquer cette non présence des salariés dans la culture américaine.

Extrait :

The U.S., it turns out, also used to have entities much like works councils, which went under names like “employee representation plans,” “company unions” and just plain “industrial democracy.” They came into vogue later than in Germany, but constituted a major movement from about 1915 through 1935, when Congress put a stop to them (which doesn’t sound like what Jensen and Meckling would call a “voluntary arrangement”). I cannot claim to be an expert on this history, but I do know a lot more about it than I did a few days ago, so here goes. (…)

This would seem to have gotten us pretty far from the question of why American corporate boards generally don’t include worker representatives. But I think there is a connection. Union officials have occasionally gotten seats on corporate boards in the U.S.: United Automobile Workers presidents Douglas Fraser and then Owen Bieber served on Chrysler’s board from 1980 to 1991 after Fraser’s lobbying helped Chrysler secure a government bailout in 1979-1980, and after the bailout of 2008-2009 the Chrysler and General Motors boards each included a representative of the UAW Retiree Medical Benefits Trust, which happened to have become the companies’ biggest shareholder. Union and government-employee pension funds have also occasionally used their clout as shareholders to pressure managements that they see as anti-worker. And employee stock ownership plans and worker cooperatives (which got a boost from new legislation enacted this month) both give workers a say as owners.

But all of these seem quite different from the German setup, where rank-and-file workers are expected to be involved in company governance from the shop floor (or bank branch or research and development center) to the boardroom. What Warren has now proposed can be seen as a sort of very high level employee involvement program. Even if it doesn’t go anywhere (and I’m guessing it won’t, at least not any time soon), perhaps it can restart the discussion over whether we shouldn’t be encouraging other kinds of employee input too.

À la prochaine…

finance sociale et investissement responsable Gouvernance mission et composition du conseil d'administration normes de droit Structures juridiques Valeur actionnariale vs. sociétale

Un projet de loi américain ambitieux : S.3348 – Accountable Capitalism Act

Ivan Tchotourian 17 août 2018 Ivan Tchotourian

Bonjour à toutes et à tous, la sénatrice Élisabeth Warren vient d’introduire un projet de loi très ambitieux (!) : le S.3348 – Accountable Capitalism Act.

Plusieurs points saillants ressortent de ce projet :

- La création d’un Office of United States Corporations.

- La possibilité de s’enregistrer auprès de cet organisme fédéral (alors que jusqu’à maintenant, rappelons-le, l’enregistrement se faisait auprès des États et notamment celui du Delaware).

- Les salariés représenteraient 40 % du CA.

- L’entreprise devrait poursuivre une mission sociétale.

- La redéfintion des devoirs des administrateurs et hauts-dirigeants.

Pour en savoir plus, lire cet article ici du The Guardian.

Extrait du projet de loi

SEC. 5. Responsibilities of United States corporations.

(a) Definitions.—In this section:

(1) GENERAL PUBLIC BENEFIT.—The term “general public benefit” means a material positive impact on society resulting from the business and operations of a United States corporation, when taken as a whole. (…)

(1) IN GENERAL.—The charter of a large entity that is filed with the Office shall state that the entity is a United States corporation.

(2) CORPORATE PURPOSES.—A United States corporation shall have the purpose of creating a general public benefit, which shall be—

(A) identified in the charter of the United States corporation; and

(B) in addition to the purpose of the United States corporation under the articles of incorporation in the State in which the United States corporation is incorporated, if applicable.

(c) Standard of conduct for directors and officers.—

(c) Standard of conduct for directors and officers.—

(1) CONSIDERATION OF INTERESTS.—In discharging the duties of their respective positions, and in considering the best interests of a United States corporation, the board of directors, committees of the board of directors, and individual directors of a United States corporation—

(A) shall manage or direct the business and affairs of the United States corporation in a manner that—

(i) seeks to create a general public benefit; and

(ii) balances the pecuniary interests of the shareholders of the United States corporation with the best interests of persons that are materially affected by the conduct of the United States corporation; and

(B) in carrying out subparagraph (A)—

(i) shall consider the effects of any action or inaction on—

(I) the shareholders of the United States corporation;

(II) the employees and workforce of—

(aa) the United States corporation;

(bb) the subsidiaries of the United States corporation; and

(cc) the suppliers of the United States corporation;

(III) the interests of customers and subsidiaries of the United States corporation as beneficiaries of the general public benefit purpose of the United States corporation;

(IV) community and societal factors, including those of each community in which offices or facilities of the United States corporation, subsidiaries of the United States corporation, or suppliers of the United States corporation are located;

(V) the local and global environment;

(VI) the short-term and long-term interests of the United States corporation, including—

(aa) benefits that may accrue to the United States corporation from the long-term plans of the United States corporation; and

(bb) the possibility that those interests may be best served by the continued independence of the United States corporation; and

(VII) the ability of the United States corporation to accomplish the general public benefit purpose of the United States corporation;

(ii) may consider—

(I) other pertinent factors; or

(II) the interests of any other group that are identified in the articles of incorporation in the State in which the United States corporation is incorporated, if applicable; and

(iii) shall not be required to give priority to a particular interest or factor described in clause (i) or (ii) over any other interest or factor.

(2) STANDARD OF CONDUCT FOR OFFICERS.—Each officer of a United States corporation shall balance and consider the interests and factors described in paragraph (1)(B)(i) in the manner described in paragraph (1)(B)(iii) if—

(A) the officer has discretion to act with respect to a matter; and

(B) it reasonably appears to the officer that the matter may have a material effect on the creation by the United States corporation of a general public benefit identified in the charter of the United States corporation.

(3) EXONERATION FROM PERSONAL LIABILITY.—Except as provided in the charter of a United States corporation, neither a director nor an officer of a United States corporation may be held personally liable for monetary damages for—

(A) any action or inaction in the course of performing the duties of a director under paragraph (1) or an officer under paragraph (2), as applicable, if the director or officer was not interested with respect to the action or inaction; or

(B) the failure of the United States corporation to pursue or create a general public benefit. (…)

(d) Right of action.—

(1) LIMITATION ON LIABILITY OF CORPORATION.—A United States corporation shall not be liable for monetary damages under this section for any failure of the United States corporation to pursue or create a general public benefit.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable Gouvernance

Rachat d’actions en 2018 : une croissance

Ivan Tchotourian 1 juin 2018 Ivan Tchotourian

Selon un article de Les affaires, « les rachats d’actions pourraient dépasser les 800 milliards $US en 2018 » (29 mars 2018). Cet article revient sur des données statistiques et résument les arguments favorables et défavorables à ce genre de politique.

Le phénomène n’est pas nouveau, mais l’année 2018 devrait être particulièrement riche en opérations de ce type. Selon la société de recherche financière américaine TrimTabs, les annonces de rachats d’actions ont déjà atteint plus de 226 milliards de dollars aux Etats-Unis depuis le début de l’année.

Un analyste de JP Morgan anticipe 800 milliards de dollars en 2018 pour les seules entreprises de l’indice S&P500, contre 530 milliards en 2017, grâce notamment à la réforme fiscale de Donald Trump.

Profitant de la croissance mondiale, les entreprises ont en effet engrangé beaucoup de bénéfices en 2017. Et elles décident de redistribuer cette manne de liquidités, que ce soit sous forme de dividendes ou de rachats d’actions, une tradition plus ancrée aux États-Unis qu’en Europe où ces programmes sont cependant fréquents.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit

Agences de conseil en vote : un projet de loi américain qui ressurgit

Ivan Tchotourian 12 janvier 2018

Bonjour à toutes et à tous, sacré nouvelle dans le domaine des agences de conseil ! Selon The Hill, « Congress should end corporate governance conflicts for investors » (8 janvier 2018). Un nouveau projet de loi vient d’être déposé pour encadrer les conflits d’intérêts des agences de conseil en vote : « H.R. 4015 – Corporate Governance Reform and Transparency Act of 2017 ».

In late December, the U.S. House of Representatives passed the Corporate Governance Reform and Transparency Act on a bipartisan basis. This bill is good news for investors in our capital markets, managers, employees, and other stakeholders of public corporations.

The Corporate Governance Reform and Transparency Act is squarely focused on addressing this conflict. The bill requires governance and proxy advisors to disclose to the U.S. Securities and Exchange Commission any conflict of interest they have when advising institutional investors on how to vote on various proxy items. It also provides for a standard process and timeframe for companies to review and provide feedback to the governance and proxy advisors on important company decisions including proxy items, before the advisors send their recommendations to investors.

Pour rappel, en juin 2016, un projet de loi intitulé « Corporate Governance Reform and Transparency Act » a été introduit à l’initiative du Comité sur les services financiers de la chambre des représentants devant le 114e congrès (H.R. 5311, Corporate Governance Reform and Transparency Act, 114e congrès, 2e session, Union Calendar no. 621, Report no. 114-798). Bien que ce projet de loi ait disparu de l’agenda législatif avec la fin du 114e congrès, son étude témoigne d’une volonté politique d’adopter une ligne plus dure envers les agences de conseil en vote. Afin d’« (…) améliorer la qualité des agences de conseil en vote pour la protection des investisseurs et de l’économie américaine, dans l’intérêt public, en encourageant la responsabilité, la transparence, la réactivité et la concurrence dans l’industrie du conseil en vote », ce projet propose la modification du Securities Exchange Act of 1934 pour imposer aux agences plusieurs obligations, dont celle d’être enregistrée auprès de la SEC.

Dans ses grandes orientations, cette réforme établissait une procédure exigeant des agences de conseil en vote qu’elles soumettent de nombreux documents et informations (notamment sur leur structure organisationnelle, sur les procédures en place relativement à la gestion des conflits d’intérêts et sur les procédures et la méthodologie utilisée pour en arriver à des recommandations de vote) afin d’obtenir une certification obligatoire pour poursuivre leurs activités. L’information fournie à cette occasion, ainsi que toute information subséquente contenue dans des mises à jour, était rendue publique sous réserve d’exceptions. Le projet de loi visait aussi à imposer aux agences de conseil en vote la mise en place de procédures raisonnables permettant aux entreprises de recevoir une version préliminaire des recommandations et de disposer d’un délai pour fournir leurs commentaires. Enfin, les agences se voyaient contraintes de mettre en place un ombudsman afin de recevoir les plaintes des entreprises, plaintes qui doivent être traitées dans un délai raisonnable et avant que ne se tienne le vote.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit

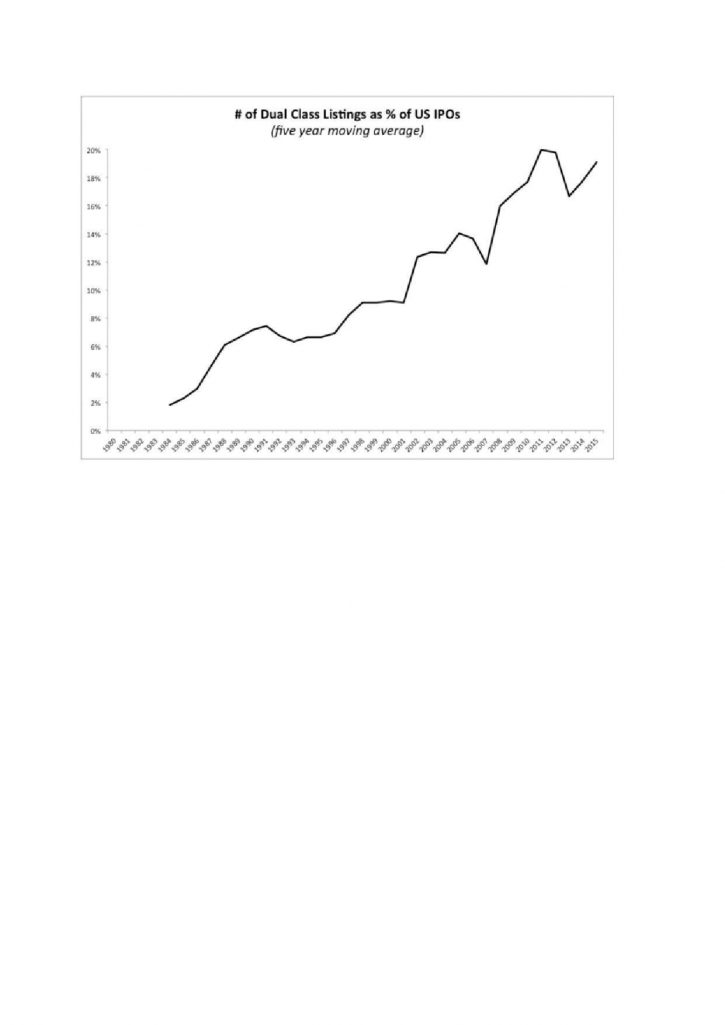

Capital-actions à classe multiple au moment d’une IPO : le « Yes we can » de Bernard Sharfman

Ivan Tchotourian 28 août 2017

Dans l’Oxford Business Law Blog, Bernard Sharfman revient sur la création de multiples classes actions notamment au moment de la première entrée en bourse d’une entreprise pour en souligner… tous les points positifs : « How Dual Class Shares in IPOs Can Create Value » (25 août 2017).

Une conclusion qui ne laisse guère place aux doutes :

The shareholder empowerment movement (the ‘movement’), driven primarily by public pension funds and union-related funds with over $3 billion in assets, has renewed its effort to eliminate, restrict, or at least discourage companies from creating dual class share structures in initial public offerings (IPOs). The impetus was the issuance of non-voting stock in the recent Snap Inc. IPO. Such advocacy, if successful, would not be trivial, as many of our most valuable and dynamic companies, including Alphabet (Google) and Facebook, have gone public by offering shares with unequal voting rights.

The movement’s vigorous response to Snap Inc.’s hugely successful IPO was unsurprising. The Council of Institutional Investors (CII), the trade organization that has represented the movement since its founding in 1985, has promoted as a bedrock principle a ‘one share, one vote’ policy. Dual class share structures clearly violate this policy and are an obvious threat to the power of the movement. That is, a public company that provides control to insiders through a dual class share structure can more easily resist the demands of the movement.

In my paper, ‘A Private Ordering Defense of a Company’s Right to Use Dual Class Share Structures in IPOs’, I rely on Zohar Goshen and Richard Squire’s newly proposed ‘principal-cost theory’ to argue that dual class shares in IPOs is a value enhancing result of private ordering, making the movement’s renewed advocacy unwarranted.

Récemment, dans un article publié sur le blogue Contact de l’Université Laval (« Snapchat et le capital-actions à classe multiple », 8 mars 2017), j’ai soulevé les doutes sur ce genre de structuration du capital sans toutefois pleinement exclure la pertinence de créer plusieurs catégories d’actions.

Les questions sont donc nombreuses et justifient que les analystes soient réservés. L’effet Snap Inc. sera-t-il durable? Les actionnaires qui ont investi leur argent en acceptant les risques vont-ils être gagnants? Je ne parierais pas ma chemise là-dessus…

Il y a une certitude dans ce monde d’incertitude: le capital-actions à classe multiple a un bel avenir, encore plus lorsqu’il est utilisé de manière innovante et que des investisseurs acceptent le jeu. Tous les doutes sur la légitimité d’aménager la structure de capital d’une entreprise ne sont pas levés, même si le cas Snap Inc. démontre que les investisseurs (du moins certains) ne sont pas si attachés à la démocratie actionnariale et que le capital-actions à classe multiple peut servir des intérêts court-termistes.

À la prochaine…

Ivan Tchotourian