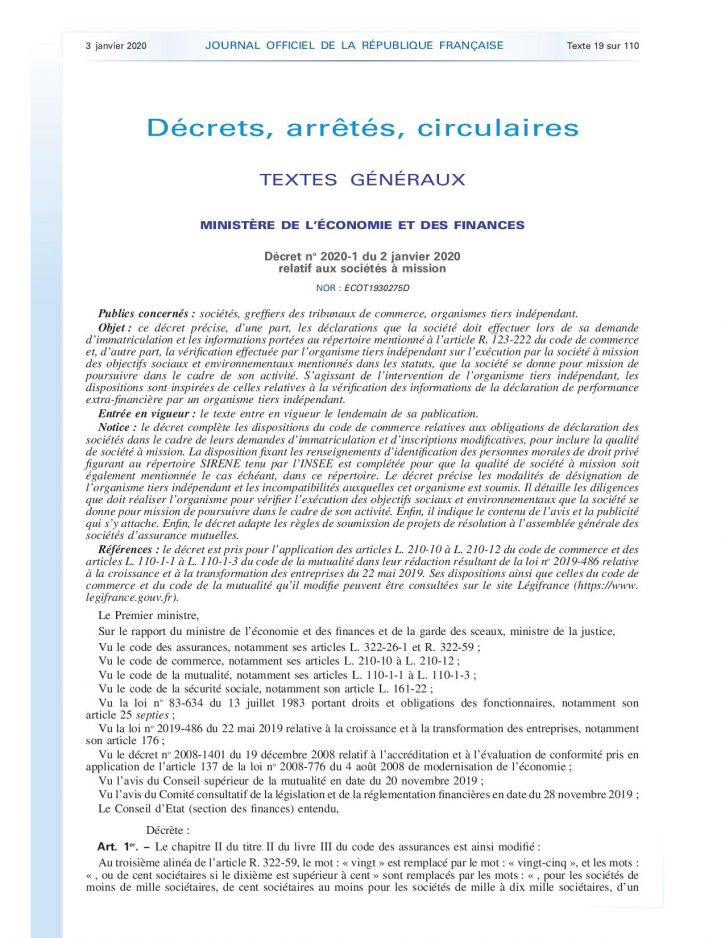

devoirs des administrateurs Gouvernance mission et composition du conseil d'administration Normes d'encadrement normes de droit parties prenantes Responsabilité sociale des entreprises

Directors’ Duty under UK Law to Promote the Success of the Company during the COVID-19 Pandemic

Ivan Tchotourian 15 mai 2020 Ivan Tchotourian

Le 30 avril 2020, Philip Gavin s’est interrogé sur l’intérêt de l’article 172 du Company Act pour les administrateurs et dirigeants dans le contexte de la COVID-19 : « Directors’ Duty under UK Law to Promote the Success of the Company during the COVID-19 Pandemic » (Oxford Business Law Blog).

Extrait :

A nuance to director’s duties in the United Kingdom is the expansive statutory delineation of s 172, which endows numerous considerations for directors when acting to promote the success of the company for the benefit of members. Given the unique circumstances of the present-day commercial sphere and the more humanitarian demands being put to businesses, having a statutory foundation upon which to base non-traditional business strategies may assist effective decision-making and financial reporting.

The initial three considerations enshrined within s 172 are (a) the likely long term consequences of any decision, (b) the interests of employees and (c) the need to foster business relationships with suppliers, customers and others. These factors are of particular relevance for firms who sought justification for voluntary shutdown of businesses prior to the wider governmental shutdown.

(…)

Where production changes become quasi-humanitarian in tone and companies internalise cost in the interim, directors may seek justification through s 172(1)(d) and (e), these being the impact on the community and the desirability of maintaining high business standards respectively. Accordingly, directors can seek to frame these quasi-humanitarian efforts in long-term reputational terms, thereby engendering prospective communitarian goodwill.

Furthermore, as political pressure mounts, boards may evaluate reputational factors not simply in terms of market reputation, but also in terms of Governmental co-operation. This is particularly so where companies face increased intervention by public authorities through the Civil Contingencies Act. Comparatively, in a recent memorandum the Trump administration has attempted to exert control over the distribution of ventilators by the multinational conglomerate 3M. Cautious of such intervention occurring within their own enterprises, companies may shift business operations to such an extent to signal their compliance and co-operation with public authorities, thereby disincentivising the wholesale overrule of board discretion.

Within jurisdictions with vaguer duties to act bona fide in the best interests of the company (Delaware, Australia, Ireland), directors may still engage in such quasi-humanitarian efforts. Nevertheless, utilising s 172 to steer directorial judgment may assist effective decision-making, and furthermore guide financial reporting, which mandates s 172 director’s statements. Given that the tenor of 2020 reports will be likely dominated by COVID-19, UK directors will benefit from the homogenising structure of s 172 when making such disclosures in the coming months.

À la prochaine…

finance sociale et investissement responsable Gouvernance Normes d'encadrement normes de droit normes de marché Publications publications de l'équipe Responsabilité sociale des entreprises Valeur actionnariale vs. sociétale

Publication aux Cahiers de droit : une autre financiarisation du droit des sociétés et des marchés

Ivan Tchotourian 5 avril 2020 Ivan Tchotourian / Margaux Morteo

Les Cahiers de droit viennent de publier mon dernier article rédigé avec ma doctorante Mme Margaux Morteo portant sur l’émergence d’une nouvelle économie que le droit relaie : « Une lecture juridique de l’économie « arrivante » : une autre financiarisation du droit des sociétés et des marchés » (Les Cahiers de droit, Volume 60, Numéro 4, Décembre 2019, p. 1151–1199).

Extrait :

Durant les trois dernières décennies, la financiarisation a donc transformé l’entreprise. Une gouvernance guidée par les nombres s’est peu à peu imposée. Au-delà d’une crise conjoncturelle, il s’agit d’entrevoir une crise structurelle qui amène à repenser les modèles d’affaires et le système socio-économique dans sa globalité. L’intégration des préoccupations extrafinancières sur la base d’une démarche volontaire des entreprises n’a pas eu l’effet escompté. Les grands enjeux sociaux et environnementaux n’ont su trouver de réponses efficaces et le manque d’éthique des entreprises a refait surface dans leurs gouvernances. Malgré un retrait de l’État, il a été nécessaire pour les autorités publiques de réglementer la RSE. Par exemple, la France s’est dotée de législations en matière de divulgation extrafinancière des entreprises cotées et non cotées, ainsi qu’a mis en place un devoir de vigilance. Le Canada a récemment fait évoluer sa jurisprudence au travers de décisions symboliques remettant ainsi en question son statut de paradis judiciaire des grandes entreprises. Se multiplient parallèlement les recommandations et les guides sur la nature des informations que devraient divulguer ces dernières. Or, les recours offerts aux parties prenantes qui pourraient être lésées par un manquement à des engagements volontaires sont peu dissuasifs envers les dirigeants et les administrateurs qui ne respecteraient pas ceux-ci.

Pour démontrer son implication et sa vocation, une entreprise qui souhaite aller au-delà de ses obligations fiduciaires, tout en réalisant des profits, peut se tourner vers une solution nouvelle : l’entreprise à mission sociétale.

Nées en Europe dès la fin du XXe siècle, ces sociétés par actions à but pourtant lucratif ont pour particularité d’inscrire dans leurs statuts juridiques une mission sociale. Désignée aussi sous le terme de « société à objet social étendu » ou d’« entreprise à mission », leur vocation n’est plus uniquement de verser des dividendes. Pour y parvenir, les principes du capitalisme traditionnel sont écartés pour laisser place à des considérations sociales, économiques et de gouvernance évoquant par exemple la constitution de réserves impartageables, un niveau significatif de risque économique et une gouvernance participative. À cette fin, « […] les résultats financiers dégagés doivent être partagés équitablement entre les différentes parties prenantes. Les objectifs financiers ne doivent pas être atteints par de la spéculation sur les marchés financiers, mais par le financement de l’économie réelle. Pour résoudre les conflits d’agence, leur gestion repose sur les principes fondamentaux de transparence et de gouvernance ». Progressivement, l’entreprise à mission sociétale prend sa place dans l’économie. Après avoir séduit la Belgique, l’Angleterre et la France, elle a atteint le continent nord-américain. Tant aux États-Unis qu’au Canada, elle a su convaincre certains législateurs. En plus d’offrir aux entrepreneurs une chance de se protéger contre une nouvelle crise dans les années futures, les entreprises à mission sociétale (et les instruments de la finance sociale) connaissent une croissance supérieure au secteur privé.

Les entreprises à mission sociétales ne peuvent être pensées isolément.Alors que la financiarisation de l’économie visait une accumulation du capital, la finance sociale et ses acteurs cherchent à maîtriser les mécanismes financiers pour parvenir à un rendement social, dont le capital pour l’investisseur est plus symbolique que monétaire, voire, plus expressif qu’utilitaire. Cette recherche de rendement social devient impérative pour apporter de la viabilité au nouveau modèle économique qui émerge. Ses caractéristiques favorisent une stratégie à long terme des entreprises de la finance sociale, à l’inverse de la « dictature des actionnaires » et du retour rapide sur investissement.

Cette finance, également appelée « positive », a pour but de créer de la valeur pour la société et pour l’ensemble des parties prenantes à travers des investissements à impact social et environnemental qui influencent la gouvernance et l’éthique du capitalisme afin de construire un capitalisme dit « patient ». C’est dans ce débat que l’investissement d’impact et le contrat à impact social prennent leur place.

L’objectif de cette étude est non seulement d’éclairer sous l’angle juridique de nouveaux concepts (entreprises à mission sociétales, contrats à impact social, investissement d’impact, engagement actionnarial…), mais encore de proposer une relecture de notions plus connues que l’on pensait établie (finalité de l’entreprise, investissement socialement responsable…). Notre article dresse un portrait des évolutions récemment faites, ainsi que celles actuellement discutées, en y apportant un regard critique. La comparaison des positions réglementaires entre l’Amérique, l’Europe et certains de ses États (France et Royaume-Uni notamment) offre des éléments de réflexion précieux pour le législateur canadien sur la pertinence de sa position actuelle et la nécessité de faire évoluer le paysage juridique pour apporter une réponse adéquate à la financiarisation.

À la prochaine…

actualités internationales devoirs des administrateurs Gouvernance normes de droit Nouvelles diverses objectifs de l'entreprise Responsabilité sociale des entreprises Valeur actionnariale vs. sociétale

Loi PACTE : la réflexion continue

Ivan Tchotourian 24 septembre 2019

Bel article de Les Échos qui continue la réflexion sur la loi PACTE et le droit des sociétés : « Raison d’être, entreprise à mission, intérêt élargi… quels engagements et risques ? » (24 septembre 2019).

Extrait :

Une possible suppression du statut

Le statut de société à mission, également prévu par la loi Pacte , est plus engageant. Pour Bruno Dondero, avocat associé au sein du cabinet CMS Francis Lefebvre Avocats, la démarche est loin d’être anodine : « Si un dirigeant se contente d’inscrire sa démarche dans les statuts, et qu’il ne fait rien pour prendre en compte les enjeux sociaux ou environnementaux dans ses choix, ou que son comportement est contraire à ses engagements, le ministère public ou toute personne intéressée, comme un fournisseur, un client ou une organisation associative, pourra demander la suppression de la mention », prévient l’avocat. Les risques qui pèsent sur le dirigeant sont-ils aussi importants pour la raison d’être ? Pas si sûr. « Les conséquences juridiques de cette nouvelle notion sont assez incertaines. Cela dépend en partie de la façon dont la raison d’être est rédigée dans les statuts, tout en sachant que les associés pourront la modifier ou la supprimer. Plus elle est précise, plus elle sera contraignante », estime Nicolas Borga. Mais une raison d’être définie de façon excessivement large pourrait également avoir des effets pervers tant son champ d’application serait vaste et tant elle donnerait prise à interprétation.

Des labels pour sortir du lot

Une entreprise, dont la raison d’être serait de promouvoir le travail en France, qui déciderait de fermer une usine et de la délocaliser dans un pays où les coûts de production sont moins élevés, pourrait être chahutée. « Une association pourrait se plaindre des effets d’une telle décision. Mais pourra-t-on reprocher à cette société d’avoir méconnu sa raison d’être lorsqu’elle sera en mesure d’établir qu’il en allait de sa survie et que son intérêt social commandait la prise d’une telle décision ? C’est improbable, poursuit Nicolas Borga. La raison d’être pourrait donc plus s’apparenter à un outil marketing. » Pour éviter qu’elle ne se limite à un effet de mode, sans lien avec la stratégie, les entreprises peuvent se tourner vers des labels. Des agréments comme Esus (entreprise solidaire d’utilité sociale), le label Lucie, ou B Corp, dont l’objectif est d’identifier et de faire progresser les entreprises qui intègrent à leurs activités des objectifs sociaux et environnementaux, vont réellement prendre de l’ampleur et devenir le moyen le plus évident de repérer les entreprises qui s’engagent.

actualités internationales devoirs des administrateurs mission et composition du conseil d'administration normes de droit Responsabilité sociale des entreprises Valeur actionnariale vs. sociétale

Europe et intérêt de l’entreprise : ecoDa’s position paper on Directors Duties

Ivan Tchotourian 1 mai 2019 Ivan Tchotourian

Le 7 mars 2019, ecoDa a pris position sur le devoir de loyauté des administrateurs : « ecoDa’s position paper on Directors Duties »

Extrait :

ecoDa supports the fundamental concept of Corporate purpose. However the European Commission should propose policy principles and refrains from trying to standardize directors’ duties among Member States and sectors. ecoDa believes that soft law through Corporate Governance codes is more suitable to adapt to an evolving context.

Acknowledging that shareholders define the company’s purpose does not mean neither that the interests of other stakeholders should not be taken into account by the directors when fulfilling their duties towards the company. On the contrary, there is no doubt that boards are taking such interests into account to an extent deemed consistent with the company’s purpose. Basically, there is a sound business case for more social and environmental involvement. Understanding consumers’ expectations and employees’ aspiration is becoming a prerequisite to become more innovative, to attract the right talents and to ensure sustainability in the long run. It is obvious that companies cannot be run in a sustainable manner if boards ignore the context in which they operate.

Therefore, the European Commission should refrain from trying to harmonize the fundamental concept of corporate interest and directors’ duties due to the very important legal differences across Europe and the different contexts across sectors. No law should hold directors accountable to several “principals”, arguably with often mutually contradictory interests. The board can solely be accountable to the company for the discharge of its duty to promote the purpose of the company. If the criteria for liability are not clearly defined, the boards will be liable to nobody for nothing or to everybody for anything. “Being liable to everybody means being liable to nobody”. Legal certainty is the basis of a competitive economic environment.

À la prochaine…

normes de droit Nouvelles diverses objectifs de l'entreprise

Nos étudiants publient : « L’inscription statutaire de la RSE : quelle utilité ? » Retour sur un texte de Laure Nurit-Pontier (Billet de Valentin Schabelman et Loïc Geelhand De Merxem Ecuyer)

Ivan Tchotourian 24 août 2018 Ivan Tchotourian

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par MM. Loïc Geelhand De Merxem Ecuyer et Valentin Schabelman. Ces dernières font une lecture critique de l’article de la professeure Laure Nurit-Pontier intitulé « L’inscription statutaire, vecteur juridique de RSE ? » (Revue des Sociétés, 2013, à la p. 323). Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

« L’économie positive vise à réorienter le capitalisme vers la prise en compte des enjeux du long terme »[1] (1). Cette phrase du rapport Attali illustre la prise en compte grandissante de la responsabilité sociale des entreprises (« RSE ») et pose la question de la pertinence d’intégrer ces enjeux contemporains dans les objectifs de la société.

L’article de la professeure Laure Nurit-Pontier se penche sur l’inscription de la RSE dans les statuts de la société en posant la question de l’utilité d’une telle mesure.

L’efficacité mitigée de l’inscription statutaire

L’objet et l’intérêt social, contenus dans les statuts, semblent être une option séduisante pour donner une force particulière à la RSE. Une telle mesure donne plus de liberté au dirigeant. En effet, la gestion de l’entreprise intègrerait de nouveaux objectifs environnementaux et sociaux, en plus du seul objectif économique[2].

Cependant, la RSE passe par de multiples canaux. Le régime de responsabilité permet d’ores et déjà de prendre en compte le non-respect, par la société, d’engagements statutaires. Avant toute action judiciaire, un consommateur ou tout autre tiers peut même « sanctionner » une entreprise par le boycott[3] ou le refus de contracter avec elle par exemple. Des moyens judiciaires existent aussi qui prennent la forme de régimes de responsabilités ouverts à divers acteurs. En effet, les tiers peuvent agir judiciairement[4] pour sanctionner les comportements des entreprises s’ils subissent un préjudice : par un recours contre une pratique commerciale trompeuse, un recours pour une faute de gestion ou un manquement contractuel… Autant de possibilités qui permettent déjà de sanctionner une entreprise, notamment lorsque celle-ci va à l’encontre de valeurs environnementales ou sociales.

L’inscription statutaire de la RSE fournit-elle une protection supplémentaire ? Pas sûr… La RSE passe-t-elle alors par d’autres canaux ?

Les engagements volontaires comme outil alternatif

Les outils alternatifs de promotion de la RSE sont nombreux : lignes directrices, principes, labels, chartes, codes d’éthique, recommandations, déclarations… Ces mesures permettent une implantation de la RSE dans le paysage juridique.

Cependant, en ce qui concerne le droit dit « mou » (soft law), un engagement pris unilatéralement par une entreprise peut-il réellement avoir un effet contraignant ? L’absence de sanction peut laisser penser que ces engagements ne soient pas toujours respectés. Ces politiques ne seraient alors que marketing et greenwashing.

Cet argument traditionnel opposé à la densité normative et à la multiplication des normes doit être atténué pour plusieurs raisons. La plupart de ces engagements découlent en réalité de dispositions légales existantes. Ainsi, la société, en adoptant un code, démontre qu’elle fait preuve de diligence en adoptant certains comportements. Au-delà des codes et des engagements volontaires, les entreprises restent dépendantes de leurs images. En effet, le « comportement des investisseurs et des parties prenantes crée une véritable pression sur les sociétés »[5], en raison d’une plus grande sensibilité du public à la RSE. L’autorégulation joue donc pleinement son rôle. Il permet souplesse et flexibilité, à condition qu’une forme de contrainte s’exerce. Le droit dur peut alors aboutir à un rôle catalyseur et impératif de la RSE dans la sphère économique, choix que certains pays ont adopté[6] (6). Mais une refondation plus profonde du droit des sociétés n’est-elle pas également envisageable ?

La révolution de l’entreprise capitaliste : un nouveau modèle d’affaires ?

Face au manque d’impact de l’inscription statutaire et à la trop grande souplesse d’un engagement volontaire, ne faut-il tout simplement pas renverser la table ?

Pour certains auteurs[7], le modèle d’affaires doit être repensé dans son intégralité en intégrant dans ses objectifs des notions de RSE. L’entreprise sociale constitue une alternative à l’entreprise capitaliste dans le développement de l’économie sociale, en facilitant le « développement de la RSE en tant que responsabilité effective »[8]. L’objectif premier de ces entreprises n’est donc pas la maximisation des profits, mais la « satisfaction de certains objectifs économiques et sociaux ». Il en va ainsi d’autant plus que le marché ne laisse que peu de place à ces entreprises sociales, le droit doit jouer son rôle en les protégeant face aux entreprises traditionnelles. Cela implique alors une « juridicisation de l’écosystème » [9]. Une entreprise sociale doit pouvoir s’épanouir sur le marché, sa dimension sociale doit être un atout, elle doit pouvoir concurrencer une entreprise capitaliste, accéder aux mêmes sources de financements[10]… Ainsi, l’inscription statutaire retrouverait un intérêt majeur. Mais celle-ci doit être accompagnée d’un cadre juridique global et plus clair afin d’exploiter au maximum tout le potentiel de l’intégration de ces valeurs. Toutefois, en supposant que le droit remplisse effectivement ce rôle protecteur, des interrogations subsistent quant à l’appréhension du juge de cette nouvelle notion.

Loïc Geelhand De Merxem Ecuyer et Valentin Schabelman

Étudiants du cours de Gouvernance de l’entreprise – DRT-7022

[1] Rapport Jacques Attali, Pour une économie positive, Synthèse, La Documentation française, 2013, à la p. 15.

[2] Laure Nurit-Pontier, « L’inscription statutaire, vecteur juridique de RSE ? », (2013) 6 Revue des Sociétés 323.

[3] Laure Nurit-Pontier, « L’inscription statutaire, vecteur juridique de RSE ? », (2013) 6 Revue des Sociétés 323.

[4] Laure Nurit-Pontier, « L’inscription statutaire, vecteur juridique de RSE ? », (2013) 6 Revue des Sociétés 323.

[5] Julie Biron et Géraldine Goffaux Callebaut, « La juridicité des engagements socialement responsables des sociétés : regards croisés Québec-France », (2016) 57-3 Les cahiers de droit 457.

[6] Yvonne Muller, « RSE et intérêt social », dans Kathia Martin-Chenut et René de Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, A. Pedone, 2016, p. 223.

[7] Luc Brès, Conférence dans le cadre du cours « Gouvernance de l’Entreprise » Les modèles d’affaire responsables – Enjeux et perspectives de recherche, octobre 2017.

[8] Frédérique Berrod, Fleur Laronze et Émilie Schwaller, « L’entreprise sociale comme modèle d’entreprise RSE », dans Kathia Martin-Chenut et René De Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, Pedone, 2016, p. 209.

[9] Frédérique Berrod, Fleur Laronze et Émilie Schwaller, « L’entreprise sociale comme modèle d’entreprise RSE », dans Kathia Martin-Chenut et René De Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, Pedone, 2016, p. 209.

[10] Frédérique Berrod, Fleur Laronze et Émilie Schwaller, « L’entreprise sociale comme modèle d’entreprise RSE », dans Kathia Martin-Chenut et René De Quenaudon (dir.), La RSE saisie par le droit : perspectives interne et internationale, Paris, Pedone, 2016, p. 209.