Nos étudiants publient : la thèse de Dodd encore plus juste aujourd’hui ? (par Léna-Lydia Djemili, Alexis Langenfeld et Bèlè Rose de Lima Tchamdja)

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par Mmes Léna-Lydia Djemili et Bèlè Rose de Lima Tchamdja et M. Alexis Langenfeld. Ces derniers présentent le fameux texte de 1932 de Merrick Dodd « For Whom are Corporate Managers Trustees? » et le mettent en perspective. Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

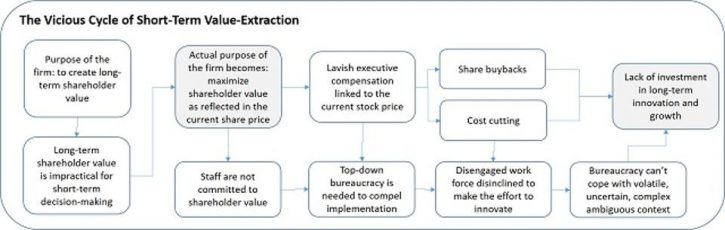

Dans son article « For Whom are Corporate Managers Trustees? »[1], Merrick Dodd Jr (professeur à la Harvard Law School) défend la thèse selon laquelle les administrateurs sont les mandataires de l’entreprise et non des actionnaires[2] leur permettant de prendre en compte l’intérêt des parties prenantes. Le professeur Merrick Dodd contestait la vision d’Adolph A. Berle qui faisait des administrateurs les mandataires des actionnaires[3] pour chercher un profit maximum pour ces derniers. L’opposition entre les deux auteurs est connue comme le « Berle/Dodd debate » et a beaucoup influencée le droit des sociétés par actions.

Le professeur Merrick Dodd démontre qu’il est bénéfique pour une entreprise de prendre en compte l’intérêt des parties prenantes (le public et les salariés) et avance que les dirigeants s’engageant dans cette direction ne font rien d’illégal.

Trois idées fortes

Le professeur Merrick Dodd forme son argumentation autour de trois idées principales : le changement des opinions du public et des praticiens; la limitation du profit dans les entreprises d’intérêt public; et le fait que l’entreprise doit être vue comme une personne à part entière.

Le professeur Merrick Dodd avance que l’opinion publique soutient ses idées en réclamant que les entreprises prennent en compte d’autres intérêts que ceux des seuls actionnaires, notamment ceux des salariés pour leur éviter de vivre le chômage[4]. Or, l’opinion publique faisant la Loi, le législateur devrait apporter son appui à sa thèse. Le professeur Merrick Dodd constate également que l’opinion de certains professionnels de la gestion d’entreprise est conforme à sa thèse[5]. Ces derniers préconisent la prise en compte des intérêts de l’ensemble des personnes participant à la vie de l’entreprise : actionnaires, salariés, public, État…

Le professeur Merrick Dodd fait aussi état de dispositions particulières touchant les entreprises exerçant dans des domaines d’intérêt public[6]. En règlementant la concurrence entre ces entreprises, leurs tarifs (au bénéfice des consommateurs) et les salaires (au bénéfice des salariés), le législateur américain a limité la propriété privée des actionnaires. Ces derniers ne disposent plus en effet de la liberté de prendre certaines mesures dans leur intérêt ! Cette limitation s’explique par le souci de protéger les tiers. Le professeur Merrick Dodd établit que dans certains domaines l’intérêt des parties prenantes conduit à limiter le profit des actionnaires. Aussi, les dirigeants prenant en compte d’autres intérêts que ceux des actionnaires ne font que suivre la Loi. Le professeur Merrick Dodd souhaiterait que ce système soit étendu à l’ensemble des sociétés. De plus, pour lui, une telle orientation législative serait positive pour les actionnaires tant les salariés satisfaits seraient plus productifs.

Enfin Le professeur Merrick Dodd plaide pour une évolution de la vision de l’entreprise[7]. Pour lui, celle-ci doit être considérée comme une personne à part entière et non comme un simple agrégat d’actionnaires. Dès lors, en tant que personne, celle-ci se doit d’être bonne citoyenne. Aussi doit-elle prendre en considération l’ensemble des parties prenantes pour adopter un comportement responsable.

Des limites

Néanmoins, le professeur Merrick Dodd lui-même limite la portée de son texte et doute que ses idées soient accueillies à court terme. Il considère que, même si le droit change, les administrateurs pourront toujours chercher à privilégier l’intérêt des actionnaires. Il pense aussi que l’état actuel du droit ne permet pas l’application de ses thèses. De plus, le professeur Merrick Dodd craint que l’entreprise demeure encore longtemps à la merci de la volonté des actionnaires[8].

Un texte toujours porteur

Aujourd’hui encore, certaines entreprises recherchent de manière illimitée et déraisonnée un profit maximum[9], n’hésitant pas à recourir à la fraude[10]. Malgré l’âge de cet article qui explique que des considérations actuelles (environnement, féminisation du conseil d’administration ou rémunération des hauts-dirigeants), l’article conserve encore aujourd’hui une grande pertinence. L’article est le fruit d’un raisonnement sans précèdent qui lui a permis de remporter le débat doctrinal contre son homologue Adolph Berle, lequel a lui-même fini par l’admettre[11]. De plus, la conception de l’entreprise change aujourd’hui. En effet, l’État n’hésite plus à intervenir pour sauver des entreprises en difficulté, non pour secourir les seuls actionnaires, mais pour venir en aide à l’ensemble de parties prenantes et notamment les salariés[12]. Enfin, certaines entreprises continuent de prendre en compte l’intérêt des parties prenantes via des chartes éthiques[13] ou des engagements en terme de responsabilité sociale[14].

Léna-Lydia Djemili

Alexis Langenfeld

Bèlè Rose de Lima Tchamdja

Étudiants du cours de Gouvernance de l’entreprise – DRT-7022

[1] Merrick DODD, Jr., « Whom Are Corporate Managers Trustees », Harvard Law Review, 1932, 45, 1145.

[2] Le Code civil du Québec reprend cette thèse : Code civil du Québec, L.Q., 1991, c. 64, art. 321.

[3] Adolph A. Berle, « Corporate Powers as Powers in Trust », Harvard Law Review, 1931, 44, 1049.

[4] Merrick DODD, Jr., « Whom Are Corporate Managers Trustees », Harvard Law Review, 1932, 45, 1145, à la p. 1151.

[5] Merrick DODD, Jr., « Whom Are Corporate Managers Trustees », Harvard Law Review, 1932, 45, 1145, aux p. 1154 et s.

[6] Merrick DODD, Jr., « Whom Are Corporate Managers Trustees », Harvard Law Review, 1932, 45, 1145, à la p. 1150.

[7] Merrick DODD, Jr., « Whom Are Corporate Managers Trustees », Harvard Law Review, 1932, 45, 1145, à la p. 1160.

[8] Merrick DODD, Jr., « Whom Are Corporate Managers Trustees », Harvard Law Review, 1932, 45, 1145, à la p. 1161.

[9] Frank DOBBIN et Jiwook JUNG, « The Misapplication of Mr. Michael Jensen. How Agency Theory Brought Down the Economy and Why it Might Again », 2010.

[10] Raymonde CRÊTE, « The Volkswagen Scandal from the Viewpoint of Corporate Governance », 2016; Jeanne DESJARDINS, « Erreurs stratégiques: Mitsubishi, Volkswagen, Suzuki », 2016; L’express.fr, actualité économique, « Un rapport accable la Société Générale et ses 2,2 milliards de « cadeau fiscal » », 2016.

[11] Adolph A. BERLE, The 20th Century Capitalist Revolution, Harcourt Brace & Co., 1954, à la p. 169.

[12] Les affaires.com, bourse, nouvelles économies, « Bombardier: une perte de 4,9G$ et une participation de 1G$ de Québec », 2016; Pascal ORDONNEAU, « Société de Prise de Participation de l’Etat (SPPE) », Les Échos.fr, 2016.

[13] AccorHotel, Charte éthique et responsabilité sociétale d’entreprise.

[14] Coca-Cola European Partners, Nos engagements RSE.