autres publications Gouvernance mission et composition du conseil d'administration Normes d'encadrement normes de droit

CA et féminisation : 19,5 %

Ivan Tchotourian 23 novembre 2015

La féminisation des CA est un thème riche qui donne lieu à beaucoup de débats. Pour preuve cet article paru vendredi : « Les femmes occupent un siège sur cinq au Canada » (Le Devoir, 20 novembre 2015).

Les femmes occupent près d’un siège sur cinq au sein des conseils d’administration des plus grandes sociétés canadiennes, révèle un nouveau rapport.

Selon le rapport du Conseil canadien pour la diversité administrative dévoilé jeudi, des femmes occupent 19,5 % des sièges des conseils des sociétés classées sur le FP500 — une liste des 500 plus grandes sociétés canadiennes au chapitre des revenus — alors qu’elles n’en occupaient que 17,1 % l’an dernier. Il s’agit de la plus forte progression de la représentation des femmes au sein de ces conseils depuis 2001, a précisé le Conseil.

À la prochaine…

Ivan Tchotourian

autres publications mission et composition du conseil d'administration Normes d'encadrement normes de droit

Étude de la Chaire en gouvernance des sociétés de l’UL

Ivan Tchotourian 20 novembre 2015

La Chaire en gouvernance des sociétés de la FSA (dirigée par mon collègue Jean Bédard) vient de publier un rapport intitulé : « Représentation des femmes au sein des conseils d’administration au Québec ». Cette étude fait suite à un mandat confié par la Table des partenaires influents (créée en 2011) qui a eu pour mandat de proposer des moyens concrets pour augmenter le nombre de femmes dans la haute direction et les conseils d’administration des sociétés cotées, de promouvoir l’objectif fixé et de susciter l’adhésion à celui-ci.

Voici les recommandations faites par la Chaire :

R1. Effectuer dans un horizon de deux ans un suivi de la communication obligatoire et de l’évolution de la représentation féminine au sein des conseils d’administration et de la haute direction afin de voir si la communication des renseignements a un impact et si les politiques adoptées portent fruit.

R2. Mettre en place une stratégie de communication visant à dévoiler le taux de féminisation des CA des entreprises. Une attention particulière devrait être apportée aux entreprises qui n’ont pas de femmes au sein de leur CA ou qui ont une faible représentation féminine.

R3. Appuyer les organisations dans l’introduction de nouvelles pratiques afin que davantage de femmes occupent des postes de direction de haut niveau et qu’elles prennent de l’expérience comme administratrices. Ces mesures mises en place par des organisations innovantes devraient être également annoncées.

R4. Appuyer les conseils d’administration afin qu’ils adoptent certaines pratiques favorisant la nomination de davantage de femmes (critères de sélection basés sur une grille de compétence, durée de mandat limitée, démarches de recrutement au sein d’autres réseaux, etc.)

R5. Appuyer la réalisation d’autres recherches afin de documenter les pratiques innovantes au sein des entreprises et d’étudier l’impact de la présence des femmes sur la performance des CA. L’utilisation d’autres méthodes de recherche telles que l’observation de réunion de CA et l’étude de cas serait pertinente.

R6. Si les résultats ne sont pas significatifs, les autorités compétentes devraient modifier l’approche utilisée ou même changer d’approche en utilisant, par exemple, une approche plus contraignante.

À la prochaine…

Ivan Tchotourian

mission et composition du conseil d'administration

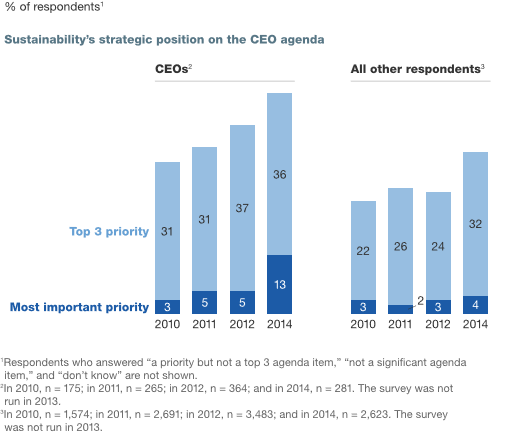

Étude McKinsey : une démarche « RSE » qui va de l’avant

Ivan Tchotourian 15 novembre 2015

Intéressante étude du cabinet McKinsey : « Sustainability’s strategic worth: McKinsey Global Survey results ».

Quelques extraits :

- Executives at all levels see an important business role for sustainability. But when it comes to mastering the reputation, execution, and accountability of their sustainability programs, many companies have far to go.

- Company leaders are rallying behind sustainability, and executives overall believe the issue is increasingly important to their companies’ strategy.

- According to executives, sustainability is becoming a more strategic and integral part of their businesses.

À la prochaine…

Ivan Tchotourian

mission et composition du conseil d'administration

Qu’attend-t-on d’un CA ? Réponse d’Andrew Bailey

Ivan Tchotourian 15 novembre 2015

Andrew Bailey, haut responable de la Prudential Regulation Authority britannique, s’est exprimé le 3 novembre 2015 devant la Banque d’Angleterre sur le thème suivant : « Governance and the role of Boards« . Je résume en quelques mots : rendre simple ce qui est complexe !

Morceau choisi :

The PRA has close contact with many Boards, so as supervisors what do we expect of Boards? Three things stand out for me:-

1. we expect Boards to exercise good judgment in overseeing the running of the firm and to do so on a forward-looking basis;

2. that judgement is improved by good constructive challenge from Non-Executives. A firm’s culture should promote discussion, debate and honest challenge. The alarm bells ring for us when we are told that the CEO or other Senior Executives are very sensitive to challenge;

3. so we as supervisors depend on Non-Executives, under the leadership of the Chair, to challenge the Executive in all aspects of the firm’s strategy, which includes the viability and sustainability of the business model and the establishment, maintenance and use of the risk appetite and management framework. We also of course rely on the Non-Executives to mentor and coach the Executives and balancing this with the essential ability to challenge is a vital component of an effective Board.

(…) So, let me put forward a proposition for Boards. It is the job of the Executive to be able to explain in simple and transparent terms these complex matters to Non-Executives. In doing so, you should understand the uncertainty around judgements, in what circumstances they could be wrong, and how there can reasonably be different ways to measure things like liquidity. Non-Executives should not be left to find the answers for themselves, and they should not feel that they have to do so out of a lack of sufficient confidence in what they are being told. In other words, they should not be pointed towards the haystack with warm wishes for the search ahead.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration

Les mythes entourant le CA

Ivan Tchotourian 13 novembre 2015

David F. Larcker et Brian Tayan ont publié un document résumant 7 mythes entourant le CA : « Seven Myths of Boards of Directors » (Graduate School of Stanford Business, September 30, 2015). Reprenons-les ici :

- Mythe 1 : Le président du CA devrait être toujours indépendant

- Mythe 2 : Le renouvellement des CA par vague est une pratique qui va à l’encontre des actionnaires

- Mythe 3 : Les administrateurs qui respectent les critères d’indépendance du NYSE sont indépendants

- Mythe 4 : Les administrateurs communs entre entreprises réduit la qualité de la gouvernance

- Mythe 5 : Le président-directeur général du CA est le meilleur administrateur

- Mythe 6 : Les administrateurs font face à un risque significatif de responsabilité

- Mythe 7 : L’échec d’une entreprise est toujours de la faute du CA

À la prochaine…

Ivan Tchotourian

mission et composition du conseil d'administration Normes d'encadrement

Féminisation : deux propositions

Ivan Tchotourian 9 novembre 2015

Alors que la féminisation des CA suscite des critiques en raison de la trop grande lenteur à faire évoluer les mentalités, Yvan Allaire fait deux propositions dans le blogue les affaires (« Plus de femmes aux conseils! Oui, mais comment? », 14 octobre 2015) :

- Que les sociétés cotées en Bourse adoptent une politique de nommer une femme pour chaque deux vacances au conseil jusqu’à ce que le conseil compte au moins 40 % de femmes (une cible fixe de 50 % peut s’avérer trop précise pour être constamment maintenue; l’IGOPP propose que tout conseil comporte au moins 40 % de femmes ou d’hommes).

- Qu’une évaluation rigoureuse de la contribution des membres du conseil soit menée de façon à remplacer ceux qui ont peu de valeur ajoutée; cette dernière mesure demande courage et engagement de la part du conseil et de son président.

À la prochaine…

Ivan Tchotourian

autres publications mission et composition du conseil d'administration normes de droit responsabilisation à l'échelle internationale

L’évitement fiscal : vers la fin ?

Ivan Tchotourian 5 novembre 2015

Deloitte a publié en octobre 2015 son À l’ordre du jour du conseil qui porte sur l’Érosion de la base d’imposition et transfert des bénéfices. Alors que le blogue a évoqué à plusieurs reprises l’évitement fiscal, voici une mise à jour bienvenue…

Ce que nous appelons le renouveau fiscal mondial est en fait le changement le plus important à survenir depuis plus d’une génération en ce qui a trait aux principes fiscaux internationaux. En octobre 2015, l’Organisation de coopération et de développement économiques (OCDE) a publié son dernier ensemble de mesures liées à son plan d’action en 15 points portant sur l’érosion de la base d’imposition et le transfert des bénéfices (BEPS). Les nouvelles règles n’auront pas seulement une incidence sur les pratiques fiscales des entreprises exerçant des activités dans plusieurs pays, mais elles auront également de vastes répercussions commerciales et opérationnelles. Afin de répondre adéquatement à un tel changement, la participation du service de fiscalité d’une entreprise n’est pas suffisante; il sera nécessaire d’obtenir la contribution de ses hauts dirigeants et des membres de son conseil d’administration.

Le point de vue d’un analyste en placement (M. John Jarrett) exposé dans ce document Deloitte est intéressant. Je vous ai extrait les points suivants :

- Quelles sont les préoccupations des investisseurs et des autres parties prenantes?

La fiscalité est un enjeu important pour les investisseurs à long terme et pour les diverses parties prenantes, qui se concentrent sur le rôle du conseil d’administration et sur son engagement sur le plan de la transparence fiscale et de l’équité. Ils souhaitent que les conseils d’administration élaborent des politiques axées sur ces questions, qu’ils les présentent publiquement et qu’ils expliquent comment ils les appliquent. L’équité fiscale est une question centrale et constitue le fondement de la plupart des préoccupations liées aux enjeux fiscaux. Les investisseurs et les parties prenantes veulent s’assurer que les entreprises n’utilisent pas les ressources de la communauté sans y contribuer suffisamment grâce au système fiscal local. D’une certaine manière, cela s’inscrit dans le cadre de la responsabilité sociale et du maintien du permis social d’exploitation des entreprises (…).

- À quoi devront s’attendre les conseils d’administration à l’avenir?

Cet enjeu évolue rapidement et n’est pas près de disparaître. En fait, l’attention qu’on y porte devrait probablement augmenter considérablement. Il est donc très important que les conseils d’administration se tiennent au courant des faits nouveaux, car leurs entreprises devront peut-être s’y adapter rapidement (…).

À la prochaine…

Ivan Tchotourian