Gouvernance Nouvelles diverses parties prenantes Responsabilité sociale des entreprises

COVID-19 : comment les entreprises américaines traitent leurs parties prenantes ?

Ivan Tchotourian 31 mars 2020 Ivan Tchotourian

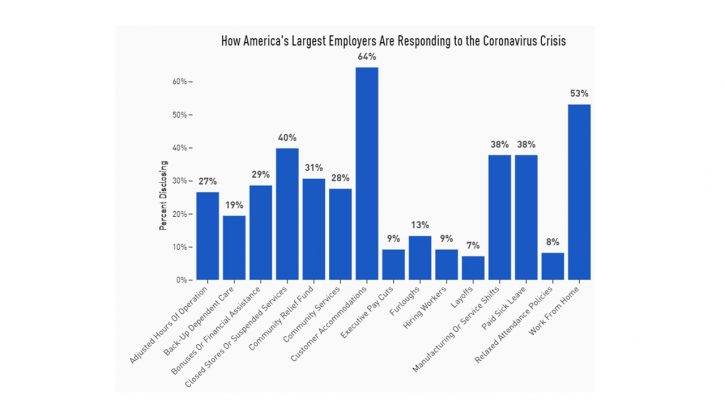

Pour en savoir plus, je vous invite à lire cet article : « The COVID-19 Corporate Response Tracker: How America’s Largest Employers Are Treating Stakeholders Amid the Coronavirus Crisis ». Au travers une méthodologie, Just Capital recense les décisions prises par les grandes entreprises américaines pour identifier leur réponse à la crise…

Je vous invite à regarder l’image ci-dessus qui est plus parlante que des mots !

Résumé :

The coronavirus pandemic and impending recession have created an urgent, unprecedented opportunity for CEOs and corporate leaders to put the promise of purpose-driven leadership and stakeholder capitalism into practice. Companies face extraordinary operational and financial challenges, and with every industry and business tested in unique ways, the course of action may be different for each. Many companies have already stepped up to support their workers, customers, and local communities. We’ve created the following tracker — starting with America’s 100 largest public employers — to help assess what’s happening on the ground, elevate best practices, and share what good looks like in this rapidly shifting landscape.

À la prochaine…

actualités internationales Gouvernance Nouvelles diverses parties prenantes Responsabilité sociale des entreprises Valeur actionnariale vs. sociétale

GM : gouvernance actionnariale v. salariés

Ivan Tchotourian 24 septembre 2019 Ivan Tchotourian

L’auteur américain Robert Reich a pris sa plume pour dénoncer la situation de GM et le fait que les actionnaires sont encore les victimes d’une gouvernance critiquable : « Robert B. Reich: GM is the story of the American worker » (The Baltimore Sun, 23 septembre 2019). Une belle réflexion que je vous fait connaître ici.

Extrait :

When GM went public again in 2010, it boasted to Wall Street that 43 percent of its cars were made outside the United States in places where labor cost less than $15 an hour, while in America it could now pay « lower-tiered » wages and benefits for new employees.

The corporation came roaring back. Over the last three years it’s made $35 billion in North America.

But its workers are still getting measly pay packages, and GM is still outsourcing like mad.

Last year it assigned its new Chevrolet Blazer, a sport utility vehicle that had been made in the United States, to a Mexican plant, while announcing it would lay off 18,000 American workers.

Earlier this year it shut its giant plant in Lordstown, Ohio, which Donald Trump had vowed to save. « Don’t move. Don’t sell your house, » he said at a rally in Youngstown, Ohio, in 2017.

GM is still getting corporate welfare — since Trump took office, some $600 million in federal contracts and $700 million in tax breaks (including Trump’s giant corporate tax cut).

Some of this largesse has gone into the pockets of GM executives. Chairman and CEO Mary Barra raked in almost $22 million in total compensation last year.

Last month, the Business Roundtable — a confab of American CEOs, on whose executive committee Barra sits — pledged to compensate all employees « fairly » and provide them « important benefits. »

Why should anyone believe them? For 40 years these CEOs have fought unions, outsourced jobs abroad, loaded up on labor-replacing technologies without retraining their workers, and abandoned their communities when they could do things more cheaply elsewhere.

Amazon CEO Jeff Bezos signed the same statement. Last week, Amazon-owned Whole Foods announced it would be cutting medical benefits for its entire part-time workforce — at a total savings of about what Bezos makes in two hours.

Corporate profits have reached record levels, but nothing has trickled down to most workers.

Profits now constitute a larger portion of national income, and wages a lower portion, than at any time since World War II. These profits are generating higher share prices (fueled by share buybacks) and higher executive pay, resulting in wider inequality. The richest 1 percent of Americans own about 40 percent of all shares of stock; the richest 10 percent, around 80 percent.

The demise of unions explains much of this. In the mid-1950s, over a third of all workers in the private sector were unionized. This gave them substantial bargaining power to get higher wages and benefits.

Today, just 6.4 percent of private-sector workers are unionized, eliminating most of that bargaining power. Researchers have found that between 1952 and 1988, almost all of the rise in share values came as a result of economic growth, but from 1989 to 2017, economic growth accounted for just 24 percent of the rise. Most of the increase has come from money that otherwise would have gone to workers.

America’s shift from farm to factory was accompanied by decades of bloody labor conflict. The subsequent shift from factory to office and other service jobs created further social upheaval.

The more recent power shift from workers to shareholders — and consequentially, the dramatic widening of inequality — has happened far more quietly, but it has had a more unfortunate and more lasting consequence for the system: stagnant wages, abandoned communities and an angry working class vulnerable to demagogues peddling authoritarianism, racism and xenophobia.

Donald Trump didn’t come from nowhere, but he’s a fake champion of the working class. If he were the real thing, he’d be walking the picket line with GM workers.

À la prochaine…

actualités canadiennes Divulgation divulgation extra-financière Normes d'encadrement Nouvelles diverses parties prenantes Responsabilité sociale des entreprises

Divulgation ESG : où en est le Canada ?

Ivan Tchotourian 9 septembre 2019 Ivan Tchotourian

À son habitude, Mme Diane Bérard offre un billet plein d’information intitulé : « Divulgation ESG: le Canada très en retard sur les États-

Unis » (Les affaires.com, 4 septembre 2019.

Extrait des constats dressés :

Premier constat: on note un déplacement des informations extra-financières. Celles-ci ont jusqu’ici fait l’objet d’une section du rapport annuel. Or, certaines entreprises choisissent de leur consacrer un rapport entier de type ESG, RSE ou développement durable.

Deuxième constat: les sociétés américaines font meilleure figure. Pour 2018, on s’attend à ce qu’un peu plus de la moitié (54%) des sociétés du principal indice de la bourse de Toronto publient un rapport de développement durable pour 2018. Aux États-Unis, ce sont plus des trois quarts (86%) des entreprises du S&P 500 qui le feront. La proportion des sociétés canadiennes du S&P/TSX divulguant des données ESG représente donc moins du deux tiers (62,79%) de celles des sociétés du S&P 500.

Troisième constat: les investisseurs demeurent sur leur faim. Les investisseurs réclament des informations précises sur la façon dont les entreprises gèrent le risque social, environnemental et de gouvernance associé à leurs activités. Pour l’instant, les entreprises divulguent surtout des informations générales liées à leurs initiatives de responsabilité sociale ou à des actions associées au développement durable.

Quatrième constat: on est loin de l’uniformité… La moitié des 115 rapports étudiés se nomment «Rapport de développement durable»; 18% affichent un titre lié à la responsabilité sociale (RSE); 12% adoptent l’étiquette ESG, 6% s’articulent autour de la responsabilité envers la communauté (Public Responsability), 3% osent s’aventurer du côté de changement climatique et de l’environnement et 11% appartiennent à la catégorie «Autres».

Cinquième constat: … mais on y aspire… Pour évaluer à leur juste valeur les initiatives d’une entreprise, il faut pouvoir les comparer à celles de ses pairs. D’où l’importance de s’appuyer sur des standards. Plus de la moitié (60%) des rapports publiés s’inspirent du Global Reporting Initiative (GRI). Près du quart (23%) opte plutôt pour le cadre du Sustainability Accounting Standards Board (SASB) pour déterminer quels enjeux doivent être considérés pertinents (material) pour l’entreprise. Enfin, 6% calquent leur structure de divulgation sur le cadre SASB.

Sixième constat: le climat, on en parle… un peu. Créé en 2015, le Task Force on Climate-related Financial Disclosure (TCFD) vise une divulgation volontaire des risques financiers auxquels sont exposées les entreprises. Ceci afin de mieux connaître et contrôler le risque auquel le système financier (institutions et investisseurs) est lui-même exposé. Le TCFD incite les entreprises à divulguer de quelle façon elles gèrent les risques, mais aussi les occasions d’affaires, associés au changement climatique. Les informations doivent être liées à la gouvernance, la stratégie, la

gestion de risque, les indicateurs de performance et les cibles. En 2018, le quart (25%) des sociétés de l’indice S&P/TSX ont affirmé leur appui aux lignes directrices du TCFD. C’est ce qu’elles ont déclaré dans les communications. Un autre 14% a poussé l’exercice plus loin en présentant concrètement comment un accroissement de la température de 1,5 degré et de 2 degrés affectera leurs activités. Le reste (62%) ne fait aucune référence aux recommandations du TCFD.

Septième constat: les Objectifs de développement durable (ODD) font du chemin. Plus de 60% des entreprises du S&P/TSX mentionnent les ODD lorsqu’elles évoquent le développement durable. Près d’un tiers (28%) évoquent les ODD de façon concrète. Elles arriment leur stratégie, ou certaines initiatives, à un ou plusieurs ODD précis.

À la prochaine…