Gouvernance mission et composition du conseil d'administration Normes d'encadrement

Les investisseurs institutionnels canadiens s’engagent pour la féminisation des CA

Ivan Tchotourian 7 septembre 2017

Club 30 % Canada a publié récemment une déclaration réclamant que les conseils d’administration et les équipes de direction comptent 30 % de femmes d’ici 2022 : « Les investisseurs institutionnels canadiens demandent que les conseils d’administration et les équipes de direction comptent 30 % de femmes d’ici 2022 » (7 septembre 2017).

Je vous la reproduit ici la nouvelle :

Les principaux investisseurs institutionnels canadiens demandent que, d’ici 2022, la représentation féminine soit de 30 % au sein des conseils d’administration et des équipes de haute direction des sociétés comprises dans l’indice composé S&P/TSX.

Bien que la diversification des conseils donne des résultats plus solides, les changements se font lentement au Canada. En septembre 2016, les Autorités canadiennes en valeurs mobilières ont mené un examen sur un échantillon d’émetteurs, qui a démontré que seulement 12 % des postes de membre de conseil étaient occupés par des femmes; toutefois, ce taux montait à 18 % parmi les 215 plus importants émetteurs, qui affichaient plus de un milliard de dollars en capitalisation boursière.

Un total de 16 investisseurs, gérant une valeur nette combinée de 2,1 billions de dollars, affirment que des mesures plus énergiques et décisives sont nécessaires pour combler l’écart de diversité. Dans une déclaration commune d’investisseurs, ils invitent les institutions et les chefs d’entreprise à utiliser leur voix collective en tant que sociétés d’investissement ouvertes pour stimuler d’importants progrès en matière de diversité des genres dans les bureaux et les conseils partout au pays. Cette initiative sera soulignée le matin du jeudi 7 septembre lorsque les investisseurs qui l’appuient se réuniront pour une cérémonie d’ouverture des marchés à la Bourse de Toronto.

Selon la déclaration des investisseurs, ceux-ci s’engagent à jouer un rôle proactif et à collaborer avec les sociétés détenues sur les questions de gouvernance d’entreprise. Cela comprend notamment le processus que suivent les conseils d’administration pour pourvoir les postes de membre des conseils et de la haute direction. Le groupe d’investisseurs a également indiqué qu’il est toujours possible de voter contre des membres du conseil lorsque les attentes en matière de diversité ne sont pas respectées.

« Nous savons qu’une plus grande diversité entraîne une meilleure gouvernance et de meilleurs résultats opérationnels, et il est dans l’intérêt non seulement des investisseurs, mais également de leurs clients, de leurs actionnaires et de l’économie d’appuyer le changement, affirme Victor Dodig, président du Club 30 % Canada. La déclaration des investisseurs est un engagement important quant au rôle significatif que les investisseurs peuvent jouer pour renverser la vapeur au chapitre de l’équilibre entre les sexes au sein des conseils d’administration et des équipes de haute direction en exigeant des changements réels dans les sociétés. »

Le Credit Suisse a constaté, au moyen de sa base de données exclusive sur les sociétés mondiales, que les entreprises ayant une représentation féminine plus élevée ont connu une hausse de rendement sur les marchés boursiers, de meilleurs rendements des capitaux propres, ainsi qu’une valorisation et des ratios de distribution plus élevés (en anglais seulement). Ces résultats sont conformes aux résultats d’une autre étude menée par Catalyst inc., une organisation mondiale sans but lucratif qui fait la promotion de l’intégration en milieu de travail (en anglais seulement).

Catalyst est un fier partenaire du Club 30 % Canada et de la communauté des investisseurs institutionnels à l’occasion de la publication de cette importante déclaration des investisseurs. « Étant donné la lente progression quant à l’accroissement de la représentation des femmes au sein des équipes de haute direction et des conseils d’administration des sociétés canadiennes, il est impératif que les investisseurs y participent activement par leur influence sur d’autres entreprises, affirme Tanya van Biesen, directrice générale de Catalyst Canada. L’engagement des investisseurs canadiens est une initiative bien accueillie, car elle est cohérente avec les efforts d’autres investisseurs chefs de file partout dans le monde. »

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration

CA activistes : que faire pour un administrateur ?

Ivan Tchotourian 19 avril 2017

Certains auteurs recommandent aux conseils d’administration de devenir activistes. Il en va ainsi d’Yvan Allaire à propos de la rémunération chez Bombardier dans un récent article de Le Devoir : « Yvan Allaire plaide en faveur de c.a. activistes ».

Les conseils d’administration peinent à sortir du carcan imposé par cette routine implacable conduisant à une rémunération excessive des hauts dirigeants. « Ça va prendre des conseils activistes dans ce monde d’investisseurs activistes », martèle Yvan Allaire.

S’exprimant à titre personnel dans une lettre publiée dans Le Devoir, le président du conseil de l’Institut sur la gouvernance (IGOPP) ramène les conseils devant leur responsabilité légale consistant à agir dans l’intérêt à long terme de l’entreprise.

Yvan Allaire ne se berce pas d’illusions et place l’hyperinflation de la rémunération des hauts dirigeants dans une problématique complexe et difficile à endiguer ou à inverser. Il rappelle toutefois que les conseils doivent « se préoccuper de l’impact des montants payés à leurs dirigeants sur la légitimité sociale de leur entreprise ».

Pour devenir activistes, les conseils devraient satisfaire les caractéristiques suivantes :

- Les administrateurs devraient prendre l’initiative de se séparer eux même des mauvais administrateurs qui composent le conseil.

- Ils devraient être en mesure d’identifier les lacunes stratégiques de leur entreprise, en comparant ses résultats avec ceux des sociétés concurrentes de l’industrie, ayant notamment déjà subie une intervention activiste, et les rectifier.

- En prévision ou suite à l’arrivée d’un hedge fund, ils devraient instaurer des régimes de droits, en veillant à ne pas porter atteinte aux droits des actionnaires déjà en place.

- Les administrateurs devraient solliciter au besoin les conseils de spécialistes. Ils pourraient notamment nommer un comité spécial d’auditeurs et d’administrateurs indépendants chargés de rendre un avis sur l’opportunité de la mise œuvre d’une stratégie en dépit d’une autre. Ils devraient, en outre, s’entourer de conseillers financiers et juridiques compétents (AMF, « Un regard différent sur l’intervention des autorités en valeurs mobilières dans les mesures de défense », Document de consultation, Montréal, 2013, p.17).

Pour en savoir plus :

- Yvan Allaire et Mihaela Firsirotu (IGOPP) , « On becoming an activist board !», 2013, en ligne : http://igopp.org/wp-content/uploads/2014/04/allaire_and_firsirotu-on_becoming_an_activist_board-october_10.pdf.

- Gérard Bérubé, « Un C.A activiste », Le devoir, Actualités économiques. Chroniques, 8 décembre 2016, en ligne : http://www.ledevoir.com/economie/actualites-economiques/486548/perspectives.

- Diane Bérard, « Et si 2017 était l’année des administrateurs activistes? », Les affaires, Blogues, Diane Bérard, en ligne : http://www.lesaffaires.com/blogues/diane-berard/2017-sera-t-elle-l-annee-des-administrateurs-activistes/592524.

- Aaron J. Atkinson et Bradley A. Freelan, « Activisme actionnarial : Guide des administrateurs », Fasken Martineau Du Moulin S.E.N.C.R.L./s.r.l., 2016, en ligne : https://response.fasken.com/offers/FaskenMartineau_Directors_Handbook_Activisme_Actionnarial_FR.pdf.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration Nouvelles diverses

Bonne gouvernance d’entreprise : comment faire ?

Ivan Tchotourian 5 avril 2017

Bonjour à toutes et à tous, Diligent Board publie un beau billet intitulé : « Comment bâtir une bonne gouvernance d’entreprise ? ».

C’est l’architecte Daniel Hudson Burnham qui a déclaré : « Ne faites pas de petits projets, ils ne font pas frémir les hommes ». Néanmoins, dans le monde des entreprises, les grands projets requièrent des efforts considérables. La gouvernance d’entreprise existe afin d’aider les entreprises à les réaliser en fournissant un cadre de règles et de procédures qui s’applique à tout un chacun, des membres du conseil d’administration à la direction, en passant par les actionnaires et les clients. En bref, la gouvernance d’entreprise est destinée à aider les entreprises à prendre des décisions plus réfléchies selon la lettre de la loi.

Certaines entreprises (…) reposent tellement sur leurs politiques de gouvernance d’entreprise qu’elles les publient sur leur site Internet. Que faut-il pour en créer une bonne ? La vôtre est-elle à la hauteur de toutes les attentes ?

Que retenir ? Il faut développer 3 points essentiels :

- Formation d’un conseil d’administration solide

- Loyauté et confiance

- Rationalisation des processus

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration

Retour sur « le » cas canadien d’activisme : CP Rail

Ivan Tchotourian 31 mars 2017

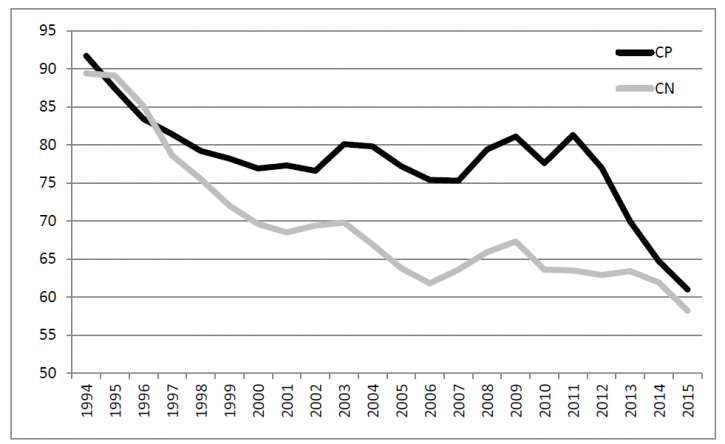

Yvan Allaire et François Dauphin reviennent sur l’intervention agressive d’activistes chez CP Rail dans un papier publié par l’IGOPP : « Pershing Square, Ackman and CP Rail: A Case of Successful ‘Activism’? » (28 novembre 2016). Si terribles ces activistes ?

Pershing Square Capital Management, an activist hedge fund owned and managed by William Ackman, began hostile maneuvers against the board of CP Rail in September 2011 and ended its association with CP in August 2016, having netted a profit of $2.6 billion for his fund. This Canadian saga, in many ways, an archetype of what hedge fund activism is all about, illustrates the dynamics of these campaigns and the reasons why this particular intervention turned out to be a spectacular success… thus far.

(…) In this day and age, the CP case teaches us that no matter its size or the nature of its business, a company is always at risk of being challenged by dissident shareholders, and most particularly by those funds which make a business of these sorts of operations, the activist hedge funds. Of course, a number of critical features of this saga can be singled out to explain the particular success of this intervention, but this is not the focal point of this post. After all, a widely held company with weak financial results and a stagnating stock price will inevitably attract the attention of these funds

But the puzzling question and it is an unresolved dilemma of corporate governance remains: how come the board did not know earlier what became apparent very quickly after the Ackman/Harrison takeover? Why would the board not call on independent experts to assess management’s claim that structural differences made it impossible for CP to achieve a performance similar to that of other railroads? The gap in operating ratio between CP and CN had not always been as wide. In fact, as shown in Figure 1, CP had a lower operating ratio than CN during a period of time in the 1990s (Of course, CN was a Crown corporation at that time). The gap eventually widened, reaching unprecedented levels during Fred Green’s tenure (…)

How could the board have known that performances far superior to those targeted by the CEO could be swiftly achieved?

Lurking behind these questions is the fundamental flaw of corporate governance: the asymmetry of information, of knowledge and time invested between the governors and the governed, between the board of directors and management. In CP’s case, the directors, as per the norms of “good” fiduciary governance, relied on the information provided by management, believed the plans submitted by management to be adequate and challenging, and based the executives’ lavish compensation on the achievement of these plans. The Chairman, on behalf of the Board, did “extend our appreciation to Fred Green and his management team for aggressively and successfully implementing our Multi-Year plan and creating superior value for our shareholders and customers.” That form of governance is being challenged by activist investors of all stripes.

Their claim, a demonstrable one in the case of CP, is that with the massive amount of information now accessible about a publicly listed company and its competitors, it is possible for dedicated shareholders to spot poor strategies and call for drastic changes. If push comes to shove, these funds will make their case directly to other shareholders via a proxy contest for board membership.

Corporate boards of the future will have to act as “activists” in their quest for information and their ability to question strategies and performances.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration

CA : créer une dynamique constructive

Ivan Tchotourian 31 mars 2017

Bonjour à toutes et à tous, l’IAS Québec de diffuser un bilan d’un événement qu’il a organisé sur le thème de « L’art d’instaurer une dynamique constructive au sein du CA ». Une fois n’est pas coutume, je me permets de reprendre le billet de l’IAS rempli de précieux conseil pour les CA.

Les conseils d’administration (CA) performants maîtrisent l’art de bien cibler les enjeux et les éléments cruciaux d’un dossier, et concentrent leurs efforts sur quelques points essentiels lors de leurs discussions.

Ils sont ainsi hautement efficaces et peuvent prendre des décisions éclairées, qui font consensus parmi les membres du CA, selon les trois panélistes du déjeuner organisé par l’Institut des administrateurs de sociétés, le 16 mars, au Ritz-Carlton Montréal.

COMME UN ORCHESTRE

Pour établir une dynamique constructive au sein d’un CA, il faut d’abord que le président du conseil soit rassembleur. Il doit agir comme un chef d’orchestre, en orientant les discussions vers l’établissement de solutions consensuelles.

Ce « chef d’orchestre » doit pouvoir compter sur « différents types de musiciens », c’est-à-dire des administrateurs aux compétences et aux spécialités variées, a dit Robert Tessier, président du conseil de la Caisse de dépôt et placement du Québec.

La quête de la diversité au sein du CA consiste notamment à faire une place importante aux femmes. Celles-ci sont d’ailleurs « plus disposées que les hommes à soulever certains problèmes délicats », selon la panéliste Helen Handfield-Jones, Practice Lead, CEO Performance, chez Watson.

De même, le recrutement de femmes d’origines géographiques diverses « montre une ouverture d’esprit du CA qui sera nécessaire dans la prise de décisions », a souligné Estelle Métayer, présidente de Competia et administratrice de sociétés.

Par ailleurs, lors du recrutement, il faut préciser explicitement à l’administrateur ce qu’on attend de lui, entre autres sur le plan de l’engagement, de la même façon qu’on le fait pour le PDG, a indiqué Mme Handfield-Jones.

DU JUGEMENT ET DU COURAGE

Au-delà de leurs compétences diverses, les bons administrateurs partagent certaines qualités indispensables, selon M. Tessier.

Premièrement, ils sont doués d’un jugement solide, qui leur permet de cerner rapidement les éléments clés d’un dossier et « de savoir quand entrer dans une conversation, quand se rallier, quand contester ».

Deuxième qualité de base : ils doivent avoir le courage de faire valoir leur point de vue lorsqu’il diffère de celui de l’ensemble du groupe, et ne pas s’effacer devant « la tyrannie de la majorité », selon l’expression utilisée par Estelle Métayer. « Le CA doit avoir la capacité de faire s’exprimer ces voix individuelles », d’autant qu’il doit adopter un esprit critique et avoir l’audace de remettre en question certaines façons de faire, a-t-elle dit.

Dans ce but, avant la prise d’une décision, le président devrait demander aux administrateurs si certains aimeraient revenir sur un point ou en explorer d’autres, a conseillé la modératrice du déjeuner-séminaire, Maryse Bertrand, administratrice de sociétés.

Toutefois, même s’il est en désaccord sur un point, un administrateur doit éviter d’afficher une attitude agressive, l’un des pires défauts pour un membre d’un CA, selon Robert Tessier. Car il est primordial de maintenir une dynamique de groupe harmonieuse, où chacun partage une culture et une vision communes.

Dans cet esprit, le président peut gérer les inquiétudes en amont, avant la réunion du conseil, en rencontrant les administrateurs un à un. On évite alors les mauvaises surprises durant les réunions et on peut discuter de ces préoccupations de façon plus constructive autour de la table.

SOLIDE RELATION AVEC LA DIRECTION

Mais que peut faire le président lorsque diverses factions, dans le CA, campent sur des positions divergentes dans un dossier ? « Il faut faire ressortir ce qui est fondamental, expliquer qu’on peut faire ceci ou cela, et diriger la discussion vers l’essentiel, l’amener dans un entonnoir en quelque sorte », a dit M. Tessier.

Si les divergences perdurent, le président doit alors demander au PDG de l’organisation de reprendre le travail, et examiner des solutions avec lui en vue d’élaborer une nouvelle proposition.

Une telle situation montre à quel point il est important d’entretenir une excellente relation entre le CA et la direction. Ce lien de confiance, basé sur la transparence et des échanges fréquents entre le président du conseil et le PDG, est essentiel au bon fonctionnement de l’organisation, ont insisté les panélistes.

Au besoin, Robert Tessier encourage la direction à faire appel aux compétences spécialisées d’un ou des membres du CA pour l’aider dans le cadre d’un sujet particulier.

À la prochaine…

Ivan Tchotourian