Gouvernance | Page 4

Gouvernance mission et composition du conseil d'administration Normes d'encadrement

Repenser la gouvernance : 3 pistes pour le CA

Ivan Tchotourian 29 juillet 2020 Ivan Tchotourian

Douglas Chia dans Corporate Board Member offre une belle lecture sur les trois voies autour desquelles le CA pourrait penser la gouvernance d,entreprise de demain : « Three Ways for Boards to Rethink Governance ».

Extrait :

1. The Board’s Role: Rethink what the board is there to do.

Everyone agrees that the role of the board has changed over the past two decades, not from the perspective of a director’s fiduciary duties, but rather through stakeholders with increased expectations for what the board is there to do and lower tolerance for underperformance from their perspectives. For many boards, the ground that represents their role has noticeably shifted under their feet. But, when was the last time the board met in executive session for the express purpose of thinking about how the company’s stakeholders look at the board’s role and what that particular company needs from its board? Most annual board self-evaluations are brief sessions for the independent directors to ask each other “How do we think we’re doing?” without deeper thought about what it is they need to be doing to best serve that company.

Boards should set aside time to rethink their role in the context of the fundamental changes their companies will be facing going forward. A board can do this by taking its self-evaluation to the next level and by revisiting its charter, mission statement or governance principles as an exercise in rethinking its purpose. As companies face a new world order, it is more important than ever for the entire board to be on the same page for what it is there to do.

2. The Board’s Committees: Rethink whether the board’s committee structure is stakeholder-driven.

The tide of companies turning away from shareholder primacy and committing (or recommitting) to the stakeholder model of governance creates the conditions for boards to step back and look at how they allocate their attention to the interests of each of the commonly-thought-of key stakeholders: customers, employees, communities and shareholders. A board typically handles its agenda by covering high-level concerns at the full board level and delegating to its standing committees those subjects of particular importance to the company requiring more specific and deeper dives.

Currently, the committees prescribed by law are audit, compensation and nominating. These three committees are largely designed look after the direct interests of the shareholders. So, where do the direct interests of the other three stakeholders get covered? If the answer is “at the full board level,” it may be time to rethink whether that still works and if certain interests of stakeholders other than shareholders should receive deeper-dive treatment in committee. The board can do this by mapping each of the items it covers—both at the full board and in committees—to one or more of the four stakeholders. Upon doing this, it may become apparent that the allocation of the board’s time is out of balance, and the customers, employees, and communities could use more attention at the committee level.

This may mean adjusting or redesigning the structure and scope of the board’s committees. Some boards already have standing committees to cover subjects that relate more directly to its customers (e.g., risk, product safety, innovation) and communities (e.g., public policy). Recently, there have been calls for boards to “reimagine” the scope of their compensation committees to cover the company’s overall workforce and issues of human capital going far beyond executive compensation and benefits. It may be time for boards go even further to rethink whether its governance is truly stakeholder-driven and reimagine how to restructure its agenda and committees to understand and balance the interests of the corporation’s four key stakeholders.

3. The Board’s Resources: Rethink whether the board is sufficiently resourced versus sufficiently paid.

Before March 2020, director compensation had been on a steady, upward trend on the notion that directors are being asked to spend more and more time on their board duties and should be paid commensurate with the amount of work. During the COVID-19 pandemic, in addition to cutting the pay of the CEO and other executives, many boards have temporarily reduced director compensation, not so much hold down costs, but to show employees that the people with ultimate accountability are willing to impose real sacrifices on themselves. If the assumption is that director compensation will go back up to its original levels once business goes “back to normal,” boards need to rethink that.

Boards have felt the pile-on effect of stakeholders continually expecting them to oversee additional areas of concern and own them in a bigger way: political spending, climate change, cybersecurity, data privacy, human capital, artificial intelligence and now pandemic preparedness, just to name a few. Like with all individuals, while a director can be compensated for increased amounts of work, his or her capacity to do a good job will eventually reach its limit, regardless of how much you pay them. What they need are additional resources.

À la prochaine…

Gouvernance Nouvelles diverses

COVID-19 et entreprises publiques

Ivan Tchotourian 17 juillet 2020 Ivan Tchotourian

Beau rapport de Vitor Gaspar, Paulo Medas, John Ralyea, Les entreprises publiques à l’ère de la COVID-19 (Fonds Monétaire International, 7 mai 2020). Une belle manière de situer les entreprises publiques sur l’échiquier économique et de mieux comprendre pourquoi la gouvernance de l’entreprise doit être comprise avec l’entreprise publique !

Extrait :

Dans le plus récent Moniteur des finances publiques, nous nous penchons sur ces entreprises publiques. Comment ont-elles évolué au cours des dernières décennies ? Comment les pays peuvent-ils en tirer le maximum ? Dans un scénario idéal, elles aident les pays à atteindre leurs objectifs économiques et sociaux. Dans le scénario du pire, elles doivent être secourues à grands frais par l’État et freinent la croissance économique. Tout dépend de la qualité de leur gouvernance et de leur responsabilisation.

(…)

Les rapports entre les États et les entreprises publiques ne vont pas toujours de soi. Les États confient à ces entreprises des objectifs ou des mandats précis : distribuer l’eau potable ou l’électricité, ou construire des routes que le secteur privé ne jugerait pas rentables. Cependant, il arrive souvent que ces mandats ne soient pas suffisamment financés, ce qui a des conséquences pour la population. Les entreprises publiques ne sont pas à la hauteur dans de nombreux pays en développement où plus de 2 milliards de personnes n’ont pas accès à un approvisionnement en eau potable sûr et plus de 0,8 milliard de personnes, à une source fiable d’électricité.

Les banques publiques sont un autre exemple. Certains pays comme le Brésil, le Canada, l’Allemagne et l’Inde ont récemment demandé aux banques publiques de participer aux efforts déployés pour atténuer les retombées de la pandémie. Pourtant, les antécédents de nombreuses banques publiques au chapitre du développement économique (leur principal objectif) sont peu convaincants, car elles prennent parfois des risques excessifs, ce qui accroît la vulnérabilité des économies et des populations à d’éventuelles crises.

La surveillance des entreprises publiques est aussi problématique. Nombre de pays ne possèdent simplement pas la capacité requise. L’opacité des activités des banques et autres entreprises publiques demeure un obstacle à la responsabilisation et à la surveillance, et rend possibles l’accumulation et la dissimulation de dettes considérables que les États doivent ensuite éponger, à des coûts qui dépassent parfois 10 % du PIB.

(…)

À une époque où les États doivent répondre à des besoins croissants tout en composant avec une dette élevée, le principe fondamental des entreprises publiques devrait être d’éviter le gaspillage de ressources publiques. Voici quatre recommandations à l’intention des pays soucieux d’améliorer les résultats de leurs entreprises publiques :

- Il convient de réévaluer périodiquement la pertinence des entreprises publiques pour s’assurer que les contribuables en obtiennent pour leur argent. L’Allemagne, notamment, procède à des examens biennaux. La raison d’être des entreprises publiques dans les secteurs concurrentiels, comme le secteur manufacturier, est douteuse, car les entreprises privées sont en général plus efficientes lorsqu’il est question de fournir de produits et de services.

- Les pays doivent encourager les gestionnaires à accroître leur rendement et inciter les organismes compétents à bien surveiller les entreprises publiques. La transparence totale de ces dernières est essentielle au renforcement de leur responsabilisation et à la réduction de la corruption. L’intégration de ces entreprises dans les objectifs relatifs au solde budgétaire et à la dette encouragerait davantage la discipline budgétaire. Certains pays, comme la Nouvelle-Zélande, ont déjà mis en place plusieurs éléments de ces pratiques.

- Les États doivent aussi doter les entreprises publiques de moyens financiers suffisants pour s’acquitter de leur mandat économique et social, comme en Suède. Cet aspect est fondamental en situation de crise, car les banques publiques et les entreprises de services publics disposent alors des ressources nécessaires pour, entre autres, subventionner l’octroi de prêts et la distribution d’eau et d’électricité pendant une crise comme l’actuelle pandémie, et promouvoir des objectifs de développement.

- La création de conditions de concurrence équitables entre les entreprises publiques et les entreprises privées aurait aussi des effets positifs, car elle favoriserait les gains de productivité et freinerait les velléités protectionnistes. Certains pays, notamment l’Australie et ceux de l’Union européenne, limitent déjà le traitement préférentiel accordé aux entreprises publiques. À l’échelle mondiale, il serait probablement possible de s’entendre sur des principes généraux qui encadreraient le comportement international des entreprises publiques.

À la prochaine…

Gouvernance Nouvelles diverses Responsabilité sociale des entreprises

Durabilité : la vision de BlackRock

Ivan Tchotourian 15 juillet 2020 Ivan Tchotourian

Hier, le plus grand d’investissement au monde (BlackRock) a posté sur son site Internet son rapport sur son approche en matière de durabilité : « Our approach to sustainability ».

Extrait :

This past January, BlackRock wrote to clients about how we are making sustainability central to the way we invest, manage risk, and execute our stewardship responsibilities……Our efforts around sustainability, as with all our investment stewardship activities, seek to promote governance practices that help create long-term shareholder value for our clients, the vast majority of whom are investing for long-term goals such as retirement. This reflects our approach to sustainability across BlackRock’s investment processes, in which we use Environmental, Social, and Governance factors in order to provide clients with better risk-adjusted returns, in keeping with both our fiduciary duty and the range of regulatory requirements around the world. As a result, we have a responsibility to our clients to make sure companies are adequately managing and disclosing sustainability-related risks, and to hold them accountable if they are not.

(…) While this report focuses on climate-related issues, our investment stewardship approach to sustainability is much broader. It encompasses other environmental issues, such as sustainable practices in agribusiness. Our stewardship also includes topics that have been central to many companies’ license to operate, particularly over the past few months, such as human capital management and diversity and inclusion. The COVID-19 crisis, and more recently the protests surrounding racial injustice in the United States and elsewhere, have underscored the importance of these issues and a company’s commitment to serving all of its stakeholders.

(…) In January, we asked companies to publish disclosure aligned with the Sustainability Accounting Standards Board (SASB) standards, which includes disclosing the racial and ethnic profile of their U.S. workforce. In the second half of 2020, as we assess the impact of companies’ response to COVID-19 and associated issues of racial equality, we will be refreshing our expectations for human capital management and how companies pursue sustainable business practices that support their license to operate more broadly. We also will continue to emphasize the importance of diversity in the board room and will consider race, ethnicity, and gender as we review a company’s directors.

À la prochaine…

devoirs des administrateurs Gouvernance mission et composition du conseil d'administration objectifs de l'entreprise Responsabilité sociale des entreprises Valeur actionnariale vs. sociétale

CA : faire ce qui est juste

Ivan Tchotourian 14 juillet 2020 Ivan Tchotourian

Intéressante tribune dans La presse par Milville Tremblay : « Faire ce qui est juste » (14 juillet 2020). Cela semble une évidence mais il est bon de le rappeler !

Extrait :

Faire ce qui est juste, c’est placer la barre plus haut que la légalité des décisions et la satisfaction des seuls actionnaires. Même dans l’adversité, on s’attend aujourd’hui à ce que les dirigeants tiennent compte des besoins légitimes de toutes les parties prenantes de l’entreprise : les employés, les clients, les fournisseurs, les gouvernements, la société en général, l’environnement et, bien sûr, les actionnaires.

(…) Considérer ne veut pas dire donner raison à tous ou nuire à personne. Une compagnie n’est pas l’État-providence. Parfois les dirigeants doivent prendre des décisions qui font mal, mais beaucoup dépend de la manière.

L’opinion publique juge sévèrement ceux qui exigent des sacrifices de tous — sans toucher à leurs propres privilèges, comme on l’a vu chez Bombardier.

(…) Le tribunal de l’opinion publique tranche vite et sans appel. La bonne réputation d’une entreprise prend des années à bâtir et se brise en un instant. Non seulement les dirigeants doivent-ils prendre des décisions justes, mais aussi savoir communiquer avec franchise, surtout s’il y a eu faute. Ceux qui espèrent que leurs bourdes passeront inaperçues courent un risque élevé.

Les bailleurs de fonds exercent aussi une pression accrue sur les patrons. Un nombre croissant de grands gestionnaires d’actifs intègrent les dimensions ESG (pour environnement, social et gouvernance) dans la sélection des sociétés en portefeuille. Les grandes caisses de retraite publiques canadiennes, telle la Caisse de dépôt et placement du Québec, sont du nombre. Ces gestionnaires de fonds commencent à retirer leur appui aux dirigeants qui s’entêtent dans l’erreur et aux administrateurs qui les tolèrent, leur adressent des remontrances derrière les portes closes ou préfèrent les actions d’un concurrent, qui fait ce qui est juste.

(…) On s’attend aujourd’hui à ce que les dirigeants saisissent rapidement les changements de valeurs portés par l’air du temps, ce qui n’est pas évident pour ceux qui s’isolent avec des gens qui pensent comme eux. Il est trop tard, s’ils attendent de réagir à ce qui est devenu évident.

En matière de gouvernance, on regrette les trop lents progrès pour faire place aux femmes à la haute direction et dans les conseils d’administration.

Et si on décante le mouvement Black Lives Matters, on réalise que la diversité ne se limite pas au sexe. Il ne s’agit pas seulement d’une question d’équité, mais d’intégrer des perspectives variées pour de meilleures décisions.

Le profit n’est plus une finalité, mais une exigence pour assurer la croissance à long terme de l’entreprise. Sans profit, les sources de capital se tarissent et avec elles la capacité d’investir et d’innover.

Mais au-delà des profits, les dirigeants doivent réfléchir à l’utilité sociale de leur entreprise, comme le recommande la Business Roundtable, une association de PDG américains. Le piège, comme d’autres modes en management, est qu’il n’en résultera qu’un slogan, que les employés découvriront creux.

Le regard des employés est souvent plus cynique que celui du public, car ils sont mieux placés pour déceler les écarts entre le discours et la réalité. Les dirigeants qui posent des gestes cohérents et qui reconnaissent les inévitables manquements ont de meilleures chances de mobiliser leurs troupes. Les travailleurs du savoir, particulièrement les milléniaux, ne s’achètent plus avec un bon salaire et une table de billard. Ils veulent aussi que l’entreprise reflète leurs valeurs.

La crise braque les projecteurs sur la manière dont la gouvernance traite la dimension sociale de l’entreprise, soit les lettres G et S des critères ESG. La préoccupation pour le E de l’environnement n’a pas disparu et j’y reviendrai prochainement.

En effet, la plupart des patrons ont posé des gestes énergiques pour protéger la santé de leurs employés et de leurs clients. Quelques-uns se sont lancés dans la production de matériel de protection sanitaire. Plusieurs ont sabré leur salaire à l’annonce de mises à pied, bien que certains vont se refaire avec de nouvelles options d’achat d’actions à prix déprimé.

Les exemples d’entreprises sur la sellette se multiplient. Facebook fait face au boycottage de grands annonceurs pour n’avoir pas éradiqué les discours haineux de sa plateforme. Adidas est durement critiquée pour étrangler ses fournisseurs. Amazon, dénoncée pour négliger la santé de ses travailleurs durant la pandémie. Plus près de nous, Ubisoft clouée au pilori pour avoir fermé les yeux sur le harcèlement de ses employées. Pas besoin d’être devin pour anticiper les critiques des sociétés qui auront bénéficié de l’aide publique tout en recourant aux paradis fiscaux.

À la prochaine…

Gouvernance mission et composition du conseil d'administration parties prenantes Valeur actionnariale vs. sociétale

Du shareholder au stakeholder

Ivan Tchotourian 14 juillet 2020 Ivan Tchotourian

Sébastien Thevoux Chabuel propos un article intéressant dans la revue Banque (15 mai 2020): « Du shareholder au stakeholder : comment organiser le gouvernement d’entreprise ? ». Une belle lecture…

Extrait :

La question de la responsabilité ne se pose jamais aussi bien qu’en période de crise et d’incertitude. En effet, qu’elle soit intense et courte – comme celles de 2008 et de la COVID-19 – ou larvée et longue – comme la crise climatique –, chaque crise agit comme un test sur la solidité du système et la responsabilité des acteurs, et interpelle sur les éventuelles solutions à mettre en place. Dans un monde hyperfinanciarisé où l’actionnaire occupe un rôle central dans le fonctionnement de l’entreprise, il paraît légitime de vouloir reconfigurer les règles du jeu et donner plus d’importance aux…

À la prochaine…

Gouvernance Nouvelles diverses parties prenantes

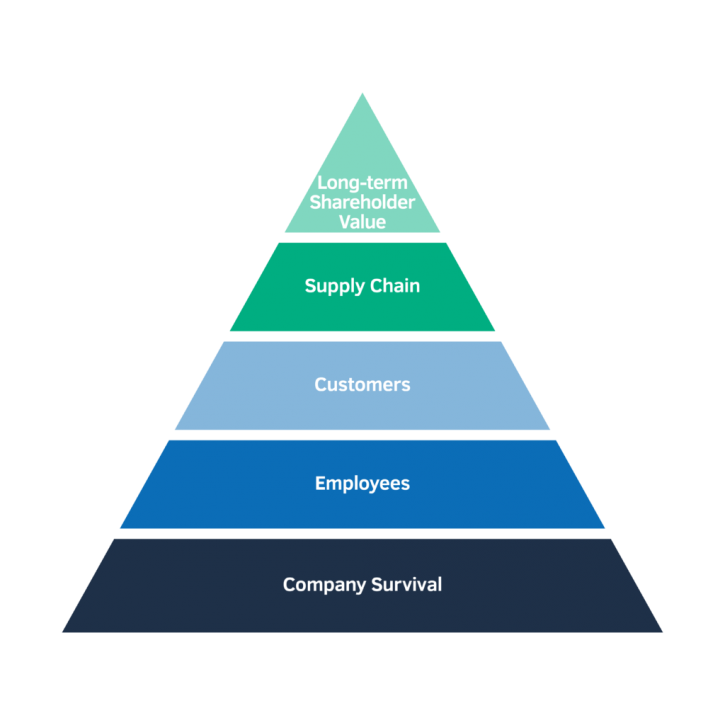

Hiérarchiser les parties prenantes : comment ?

Ivan Tchotourian 14 juillet 2020 Ivan Tchotourian

Dans l’Harvard Law School Forum on Corporate Governance, un article intéressant – et court – apporte un bel éclairage sur la gestion des parties prenantes : « A Hierarchy of Stakeholder Needs » (de Sarah Keohane Williamson, FCLTGlobal, 22 juin 2020).

Extrait :

Amid the extraordinary circumstances and economic difficulties brought on by COVID-19, companies in 2020 are faced with decisions on how to best serve the many stakeholders that rely on them—customers, investors, suppliers, employees, and so on. Each group has its own distinct needs and contributions to the company’s overall success, and companies recognize that these groups build on each other to serve their purpose.

(…) Survival for the company itself represents the basic need of the hierarchy. A company’s first priority has to be ensuring it is resilient (and liquid) enough to outlast the crisis. If this need is not met, there are no employees, customers, or other stakeholders to serve. Hard decisions may have to be made to ensure the long-term survival of the enterprise that will affect other tiers of needs—closing stores, furloughing employees, or postponing dividends to investors. Once the basic need is met, however, and the company is a going concern, the company can reorient its focus.

Employees look to their employer for security in more ways than one—financial, to be sure, but also physical. Many companies addressed this area first in its response to COVID-19—89% of respondents to a recent FCLTGlobal survey indicated that employee health and safety was its top priority. (…)

Once the house is in order, customers’ needs can follow. Just as customers depend on a company’s products, the company relies on a consistent, repeatable client base to stay in operation. Like before, this tier is dependent on the one that precedes it—if there were no company, or no employees to keep it running, there would be no customers to serve.

(…) Once customers’ needs are met and business can continue, the supply chain must be maintained. COVID-19 has presented a real challenge in terms of supply for many companies, particularly when sourcing products from countries that are in strict lockdowns.

(…) Then, finally, the company is able to achieve long-term value for its shareholders. Meeting the preceding needs—viability through liquidity, employee wellbeing, extraordinary customer care, and supply chain continuity—may have resulted in near-term shortfalls for shareholders by way of lower earnings or a temporary pause in issuing dividends.

À la prochaine…

actualités internationales Divulgation Gouvernance normes de droit

Tranparence en matière de COVID-19 : quel bilan des entreprises aux États-Unis ?

Ivan Tchotourian 9 juillet 2020 Ivan Tchotourian

David Larcker, Bradford Lynch, Brian Tayan et Daniel Taylor publient un texte qui revient sur la transparence des ghrandes entreprises américaines en matière de COVID-19 « The Spread of Covid-19 Disclosure » (29 juin 2020). Un document plein de statistiques et de tendances sur la transparence… vraiment intéressant sachant que l’enjeu de la question n’est pas à négliger.

Extrait :

The COVID-19 pandemic presents an interesting scenario whereby an unexpected shock to the economic system led to a rapid deterioration in the economic landscape, causing sharp changes in performance relative to expectations just a few months prior. For most companies, the pandemic has been detrimental. For a few, it brought unexpected demand. In many cases, supply chains have been strained, causing ripple effects that extend well beyond any one company.

How do companies respond to such a situation? What choices do they make, and how much transparency do they offer? How does disclosure vary in a setting where the potential impact is so widely uncertain? The COVID-19 pandemic provides a unique setting to examine disclosure choices in a situation of extreme uncertainty that extends across all companies in the public market. This devastating outlier event provides a rare glimpse into disclosure behavior by managers and boards.

Why This Matters

- The COVID-19 pandemic provides a unique opportunity to examine disclosure practices of companies relative to peers in real time about a somewhat unprecedented shock that impacted practically every publicly listed company in the U.S. We see that decisions varied considerably about whether to make disclosure and, if so, what and how much to say about the pandemic’s impact on operations, finances, and future. What motivates some companies to be forthcoming about what they are experiencing, while others remain silent? Does this reflect different degrees of certitude about how the virus would impact their businesses, or differences in managements’ perception of their “obligations” to be transparent with the public? What does this say about a company’s view of its relation and duty to shareholders?

- In one example, we saw a consumer beverage company make zero references to COVID-19 in its SEC filings and website, despite the virus plausibly having at least some impact on its business. In another example, we saw a company claim no material changes to its previously reported risk factors when managers almost certainly had relevant information about the virus and the likely impact on sales and operations. What discussion among the senior managers, board members, external auditor, and general counsel leads to a decision to make no disclosures? What should shareholders glean from this decision, particularly in light of peer disclosure?

- The COVID-19 pandemic represents a so-called “black swan” event that inflicted severe and unexpected damage to wide swaths of the economy. What strategic insights will companies learn from this event? Can boards use these insights to prepare for other possible outlier events, such as climate events, terrorism, cyber-attacks, pandemics, and other emergencies? Should these insights be disclosed to shareholders?

À la prochaine…