autres publications Gouvernance normes de droit normes de marché Structures juridiques Valeur actionnariale vs. sociétale

Pourquoi les entreprises deviendraient-elles des B Corp ?

Ivan Tchotourian 20 juin 2016

En voilà une question allez-vous me répondre et pourtant… Un récent article du Harvard Business Review de Suntae Kim, Matthew Karlesky, Christopher Myers et Todd Schifeling intitulé « Why Companies Are Becoming B Corporations » aborde la question de face.

2 raisons essentielles sont identifiées :

- First, as large established firms have ramped up their corporate social responsibility efforts, small businesses that have long been committed to social and environmental causes want to prove that they are more genuine, authentic advocates of stakeholder benefits.

- The qualitative evidence, gathered from firms’ B corporation application materials, revealed that certifying firms believed “the major crises of our time are a result of the way we conduct business,” and they became a B Corporation to “join the movement of creating a new economy with a new set of rules” and “redefine the way people perceive success in the business world.”

So why do certain firms (and not others) choose to identify as B Corporations? Individual leaders are partly why some organizations broaden their purpose beyond maximizing shareholder value. We might look to Sir Richard Branson, who in 2013 co-launched the “B Team,” publicly decrying corporations’ sole focus on short-term profits and calling for a reprioritization of people- and planet-focused performance. We might also consider leaders of firms like Ben & Jerry’s or Patagonia (both B Corporations) that have prioritized societal and environmental agendas.

Clearly, such leaders can be important catalysts of social change. However, the explosive growth of B Corporations seems also to be driven by broader trends and changes in the corporate landscape that cannot be explained by individuals’ actions alone.

Two of us (Suntae Kim and Todd Schifeling) conducted research to build a more robust understanding of the rise of B corporations. By qualitatively examining the internal motives of firms in the process of becoming a B corporation, and quantitatively testing key factors in these firms’ external industry environment – including the shareholder- and stakeholder-focused behaviors of their corporate competitors – we found that there are at least two major underlying reasons why firms choose to seek B Corporation certification.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance Valeur actionnariale vs. sociétale

Gouverner une entreprise n’est pas gouverner un État !

Ivan Tchotourian 14 juin 2016

En voilà une drôle de question que je vous propose pour mon dernier de blogue Contact : « Gouverner une entreprise et gouverner un État: les dangers d’une analogie ». Est-ce que gouvernance (d’une entreprise) et gouvernement (d’un État) peuvent être rapprochés ? Si la réponse est souvent positive, il faut se méfier. L’image est belle, mais elle déforme la réalité.

Est-il possible de rapprocher la gouvernance d’une entreprise du gouvernement d’un État? Cette question m’est venue de plusieurs articles de presse récents ainsi que de recherches que je mène depuis plusieurs années dans le domaine de la gouvernance d’entreprise. Faut-il penser la gouvernance d’entreprise sur un modèle politique de type démocratique? Ici, poser la question n’est pas y répondre: il faut se méfier des évidences… Un fameux juriste français (le doyen Georges Ripert) s’interrogeait déjà sur ce thème en 1951 en soulignant, dans son style unique, les limites de l’analogie.

À la prochaine…

Ivan Tchotourian

autres publications devoirs des administrateurs Gouvernance normes de droit Nouvelles diverses

Publication au Bulletin Joly Bourse : retour sur Theratechnologies

Ivan Tchotourian 7 juin 2016

Bonjour à toutes et à tous, je viens de publier au Bulletin Joly Bourse une analyse de la décision de la Cour suprême Theratechnologies inc. c. 121851 Canada inc. (2015 CSC 18). Sous le titre « Responsabilité civile sur le marché secondaire : premières précisions de la Cour suprême canadienne sur l’autorisation judiciaire préalable », je reviens sur les enseignements de cette importante décision d’avril 2015 en termes de protection des investisseurs par le biais des recours collectifs.

Rendue le 17 avril 2015, la décision de la Cour suprême canadienne Theratechnologies inc. c. 121851 Canada inc. apporte des précisions intéressantes sur le régime de responsabilité de nature civile relevant du droit des valeurs mobilières. Au travers de cet arrêt, la plus haute instance du pays se prononce pour la première fois sur les conditions d’autorisation de ce recours introduit en 2007.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance

Volkswagen : quelle leçon pour la gouvernance ?

Ivan Tchotourian 17 mai 2016

Le professeur John Armour offre une analyse synthétique des liens entre l’affaire Volkswagen et la gouvernance d’entreprise dans un billet de blog paru sur le site de l’Université d’Oxford : « Volkswagen’s Emissions Scandal: Lessons for Corporate Governance? (Part 1) ».

At this point, it remains unclear precisely how and why VW came to do this. US law firm Jones Day have been retained by VW to conduct an internal investigation, the results of which are due in the fourth quarter of 2016. VW’s official line is that this was the result of the actions of a few engineers and programmers. Let’s call this the ‘rogue technicians’ theory. However, with such a large number of vehicles, over a period of about seven years, it seems—as was argued in a recent post by J.S. Nelson—more plausible that senior management might have been aware of the scheme (or warning signs of it) at some point prior to its revelation. Let’s call this the ‘management inaction’ theory.

J’ai hâte de lire la partie 2 !

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance normes de marché rémunération

« How incentives for long-term management backfire » : cela fait réfléchir !

Ivan Tchotourian 16 mai 2016

Le Harvard Business Review propose un article intitulé : « How incentives for long-term management backfire” qui prend le contrepied de la croyance voulant que les plans incitatifs basés sur la performance à long terme seraient une cause du court-termisme de la direction des entreprises.

In the five years since the advent of Dodd-Frank regulation, corporate governance groups, with their policies requiring at least half of long-term incentives to be “performance-based,” have pushed companies to replace options with multi-year, performance plans. How could anyone object to such an effort? Hardly anyone, except here is the rub: Performance plans require performance targets, and in most companies, planning works in three-year cycles. The logical performance period for long-term incentives is one that matches those cycles. Three years has thus become the standard performance window for measuring achievement.

So a three-year horizon — not even a presidential term — has inexorably become the norm for investing hundreds of billions of dollars of money aimed at creating “long term” value. With the best of intentions, many proxy advisors and long-term investors have widely blessed three years as appropriate, adopting three-year pay for performance as their standard comparison. Today, four out of five S&P 500 companies use a three-year performance period in their long-term incentives. But executives today, who are paid on this new “long term,” typically with equity based partly on earnings-per-share performance, naturally think twice about retaining earnings for projects beyond three years. Their measurements conflict with their managerial inclinations, encouraging them to use earnings booked today to immediately return cash to shareholders.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance mission et composition du conseil d'administration Normes d'encadrement

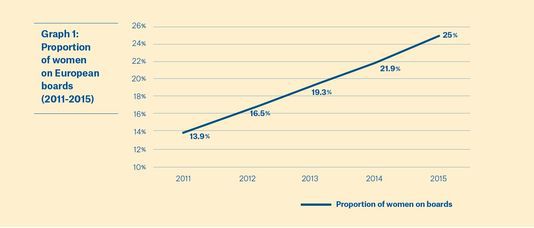

Féminisation des CA : ça progresse !

Ivan Tchotourian 27 avril 2016

Bonjour à toutes et à tous, un article du journal Le Monde nous apprend que la féminisation des conseils d’administration augmente progressivement : « Les femmes sont plus présentes dans les conseils d’administration ».

Entre 2011 et 2015, la part des femmes dans les conseils d’administration des entreprises européennes a quasiment doublé pour passer de 13,9% à 25% en moyenne. C’est ce que révèle une enquête réalisée par le réseau européen de femmes EWoB (European Women on Boards) auprès de 600 entreprises (celles prises en compte dans l’indice boursier STOXX 600) de 12 pays et publiée ce mercredi 27 avril 2016.

On constate également de fortes disparités selon les pays : ainsi, la Suisse (16,1%) et l’ Espagne restent largement en retrait comparées à la Norvège, la Suède, la France et la Finlande qui ont dépassé le seuil des 30%. Le fruit notamment de l’adoption de quotas contraignants.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance Nouvelles diverses

Meilleure gouvernance = meilleure performance ?

Ivan Tchotourian 13 mars 2016

Yvan Allaire vient de publier un article sur son blogue de Les affaires : « La «bonne» gouvernance et la performance des entreprises » (7 mars 2016). Notre auteur y revient à cette occasion sur une question simple – mais ô combien complexe – : une bonne gouvernance fait-elle en sorte que les entreprises obtiennent de meilleurs résultats économiques et financiers ?

La préoccupation, voire l’obsession, de mettre en place une « bonne » gouvernance dans les sociétés cotées en Bourse devrait, semble-t-il, mener à de meilleures performances boursières pour celles qui se sont dotées des meilleures pratiques de gouvernance. Le gigantesque effort consenti depuis au moins 2001 pour améliorer leur gouvernance a-t-il résulté en de meilleurs résultats boursiers pour les entreprises au sommet du palmarès de la gouvernance ?

Les résultats furent en général plutôt décevants.

À la prochaine…

Ivan Tchotourian