autres publications | Page 4

autres publications Gouvernance Normes d'encadrement normes de droit normes de marché

Governance goes green : à lire !

Ivan Tchotourian 6 juillet 2016

Beau rapport du cabinet Weil, Gotshal & Manges LLP qui montre que la RSE ne peut plus être ignoré par les entreprises : « Governance Goes Green ».

It’s not just us tree-huggers. Increasingly, institutional investors, pension plans and regulators are calling for (and in some cases requiring) companies to assess and report on the sustainability of their business operations and investments. Climate change and other environmental concerns are at the forefront of these calls. Institutional investors are focusing on sustainable business practices – a broad category in which environmental and social risks, costs and opportunities of doing business are analyzed alongside conventional economic considerations – as a key factor in long-term financial performance. Sustainability proponents are looking to boards of directors and management to integrate these considerations into their companies’ long-term business strategies.

Éléments essentiels à retenir :

- Institutional investors increasingly regard environmental and other sustainability issues as strategic matters for companies.

- Shareholders continue to submit environmental and other sustainability proposals, successfully garnering attention and prompting companies to make changes, despite their failure to win majority votes.

- Independent organizations are developing standards for sustainability and environmental reporting to provide investors with consistent metrics for assessing and comparing the sustainability of companies’ practices.

- Sustainability and environmental reporting remains in the SEC’s sights as it evaluates the effectiveness of current disclosure requirements and considers changes for the future.

À la prochaine…

Ivan Tchotourian

autres publications mission et composition du conseil d'administration

Le rôle du CA dans la gestion de crise : rapport du cabinet Osler

Ivan Tchotourian 28 juin 2016

Le cabinet Osler vient de publier en collaboration avec l’Institut des administrateurs de sociétés un livre blanc intitulé : « Le rôle du conseil d’administration dans la gestion de crise ». Pour le réaliser, Osler a réalisé un vaste sondage auprès de 400 administrateurs du Canada, sur des tables rondes d’administrateurs et sur une série de discussions d’experts pancanadiennes.

Ce livre blanc se penche sur la gestion de crise, selon la perspective du CA et fournit des indications précieuses sur la façon dont les CA peuvent aider leur entreprise à intervenir efficacement en cas d’une crise éventuelle et protéger ces entreprises en prenant les mesures suivantes :

- La prévention proactive

- La promotion et la sauvegarde de la réputation de l’entreprise

- La planification explicite de la gestion de crise

- La définition et le respect du rôle des membres de la direction et du conseil d’administration dans la préparation et l’intervention relatives aux crises

- L’atteinte de l’équilibre entre la nécessité d’une intervention et de communications rapides et la prise de décision éclairée

La conclusion est la suivante :

Les résultats du sondage de l’IAS, des tables rondes et des discussions d’experts pancanadiennes qui ont suivi confirment que les administrateurs reconnaissent l’importance du rôle du conseil d’administration dans la gestion de crise. Même si le sondage a également permis de constater que les administrateurs ont un haut niveau de confiance dans la capacité de l’entreprise à surmonter une crise, d’autres résultats du sondage, commentaires et témoignages anecdotiques de participants laissent entendre qu’il faut y consacrer davantage de travail. Plus particulièrement, les conseils d’administration devraient :

- examiner si les pratiques de l’entreprise visant à cerner et à gérer les risques sont suffisamment solides.

- évaluer si la direction prend les mesures appropriées pour maintenir ou rehausser la culture et la réputation de l’entreprise.

- approuver un plan officiel de gestion de crise, élaboré par la direction.

- considérer la surveillance de la gestion de crise comme un aspect permanent de leur mandat.

Pour un résumé de ce rapport : cliquez ici.

À la prochaine…

Ivan Tchotourian

autres publications divulgation financière Normes d'encadrement

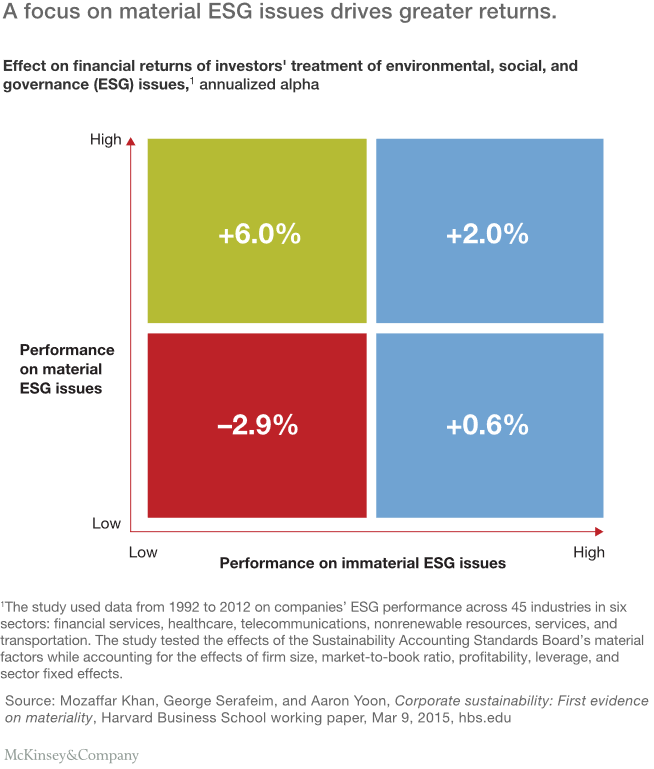

What institutional investors should do next on ESG : un beau rapport !

Ivan Tchotourian 26 juin 2016

C’est sous ce titre que le cabinet McKinsey (sous la plume de Jonathan Bailey, Bryce Klempner et Josh Zoffer) publie un excellent rapport en juin 2016 : « Sustaining sustainability: What institutional investors should do next on ESG ».

Mainstream institutions have made progress integrating environmental, social, and governance factors into their investing, but they still have far to go. Six ideas can take them to the next level.

Voici les 6 étapes énoncées :

- Require uniform corporate ESG-reporting standards based on the principle of materiality

- Build a shared ESG-rating system for external managers

- Work together to engage with corporations

- Stress-test portfolios for ESG risk factors

- Use a long-term ESG outlook to unlock new investment opportunities

- Confront the skepticism and misunderstanding that surround ESG head-on

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance Valeur actionnariale vs. sociétale

Gouverner une entreprise n’est pas gouverner un État !

Ivan Tchotourian 14 juin 2016

En voilà une drôle de question que je vous propose pour mon dernier de blogue Contact : « Gouverner une entreprise et gouverner un État: les dangers d’une analogie ». Est-ce que gouvernance (d’une entreprise) et gouvernement (d’un État) peuvent être rapprochés ? Si la réponse est souvent positive, il faut se méfier. L’image est belle, mais elle déforme la réalité.

Est-il possible de rapprocher la gouvernance d’une entreprise du gouvernement d’un État? Cette question m’est venue de plusieurs articles de presse récents ainsi que de recherches que je mène depuis plusieurs années dans le domaine de la gouvernance d’entreprise. Faut-il penser la gouvernance d’entreprise sur un modèle politique de type démocratique? Ici, poser la question n’est pas y répondre: il faut se méfier des évidences… Un fameux juriste français (le doyen Georges Ripert) s’interrogeait déjà sur ce thème en 1951 en soulignant, dans son style unique, les limites de l’analogie.

À la prochaine…

Ivan Tchotourian

autres publications Nouvelles diverses Valeur actionnariale vs. sociétale

Tendance mondiale en matière de dividendes : + 3,1 %

Ivan Tchotourian 27 mai 2016

Selon la dernière édition du rapport de l’Indice Henderson des dividendes mondiaux (HGDI), les dividendes ont augmenté de 2,2% pour atteindre 218,4 milliards de dollars US au cours du premier trimestre 2016. Ceci a permis au HGDI d’atteindre 158,8, son plus haut niveau en un an. Les dividendes sous-jacents, après ajustement des effets de change et d’autres facteurs moins importants, ont augmenté de 3,1%.

Points clés :

Les dividendes extraordinaires ont doublé par rapport au 1er trimestre 2015

Le Japon, l’Amérique du Nord et l’Europe sont en tête des paiements

Les pays émergents, l’Asie Pacifique hors Japon et le Royaume-Uni sont à la traîne

La stabilité du dollar US signifie que la croissance des dividendes, à l’échelle internationale, transparaitra de façon importante en 2016

Les dividendes britanniques devraient chuter cette année en raison de la forte baisse des dividendes de la part des sociétés du secteur des matières premières et du secteur financier

La situation est similaire en Australie, avec des réductions de dividendes et une devise faible

Henderson estime que les dividendes, à l’échelle internationale, devraient augmenter de 3,9% en 2016, pour atteindre 1180 milliards de dollars US, ce qui représente une hausse de 3,3% des dividendes sous-jacents

À la prochaine…

Ivan Tchotourian

autres publications Normes d'encadrement Nouvelles diverses

L’AMF dresse un état des lieux des codes de gouvernement d’entreprise en Europe

Ivan Tchotourian 31 mars 2016

Processus d’élaboration, contrôle de leur application, thématiques clés : afin d’identifier les meilleures pratiques, l’Autorité des marchés financiers (AMF) publie une étude comparée des codes de gouvernement d’entreprise dans dix pays européens.

Depuis 2004, l’AMF publie chaque année un rapport sur le gouvernement d’entreprise et la rémunération des dirigeants. A cette occasion, elle émet des recommandations à destination des entreprises et propose des pistes de réflexion pour faire évoluer les codes établis par les associations professionnelles. Afin d’identifier les meilleures pratiques en Europe et d’alimenter ses réflexions, l’AMF publie une étude comparée du code AFEP-MEDEF avec neuf codes de pays européens (Allemagne, Belgique, Espagne, Finlande, Italie, Luxembourg, Pays-Bas, Royaume-Uni et Suède). Parmi les principaux constats :

- A l’exception de la France et du Royaume-Uni, les pays de l’échantillon ne disposent que d’un seul code. Celui-ci est établi par une commission, un groupe de travail d’initiative privée ou privée-publique, par le régulateur ou par l’entreprise de marché. La France est le seul pays où les codes sont élaborés par des associations représentant les émetteurs.

- Dans cinq pays (Belgique, Espagne, France, Italie et Royaume-Uni), le contrôle de l’application de ces codes donne lieu à la rédaction d’un rapport par le régulateur de marché. Dans les autres, ce rapport est élaboré par une ou plusieurs entités privées, le rédacteur du code assurant également le contrôle de sa mise en œuvre dans six des pays du panel.

- L’AMF a étudié quinze rapports de contrôle ainsi rédigés : pour plus d’un tiers d’entre eux, ils sont basés sur des constats exclusivement statistiques. Mais huit s’attachent, comme le rapport de l’AMF, à apprécier de manière plus qualitative le respect du principe « appliquer ou expliquer ». Deux pays (France et Belgique) émettent des recommandations à destination des entreprises sur l’application des codes.

- Seule la France, via le rapport de l’AMF, pratique le « name and shame ».

L’AMF a également comparé le contenu des différents codes sur différents thèmes structurants en tenant compte des contextes législatif et réglementaire dans lesquels ces codes s’insèrent. D’une manière générale, et comparativement aux autres codes, le code AFEP-MEDEF apparaît assez précis, notamment sur l’évaluation du conseil, la féminisation du conseil et les critères d’octroi de la rémunération variable. Cependant, d’autres codes vont plus loin sur l’indépendance du président du conseil et sa rémunération, le rôle et les missions de l’administrateur référent et son indépendance, la transparence des modalités de calcul du plafond d’indemnités de départ, et la mise en place de clauses de restitution de la rémunération variable (claw back).

À la prochaine…

Ivan Tchotourian

autres publications rémunération

7 mythes sur la rémunération : lesquels ?

Ivan Tchotourian 29 mars 2016

La rémunération des dirigeants d’entreprise sont un sujet de grande polémique. Qu’est-ce qui pousse les entreprises à offrir ce niveau de salaire à leur dirigeant ? Cet article de Sylvie St-Onge et Michel Magnan, publié à l’automne 2008 dans Gestion (ici), passe en revue sept mythes concernant la rétribution des dirigeants d’entreprises afin de démontrer l’irrationalité sur laquelle ils reposent.

Au cours des dernières années, force est de constater que la rémunération totale des dirigeants d’entreprise s’est accrue d’une manière à la fois inégalée, radicale et sournoise. Toutefois, il est même devenu difficile d’apprécier la rémunération totale des dirigeants compte tenu de la multiplicité et de la complexité de ses composantes. Depuis le début des années 1970, l’importance relative du salaire dans la rémunération totale des dirigeants a diminué considérablement, passant de près de 60 % à moins de 30 %. Alors que dans les années 1970, la rémunération totale médiane des dirigeants américains représentait un multiple équivalant à 40 fois le salaire moyen des travailleurs, ce multiple est aujourd’hui supérieur à 400 fois, ce qui en fait le multiple le plus élevé du monde occidental. En sus de leur salaire, tous les dirigeants sont admissibles à des programmes de rémunération variable tant à court terme (par exemple, des primes, la participation aux bénéfices) qu’à long terme (par exemple, l’achat et l’octroi d’actions, les options, les actions simulées et restreintes, les unités et les primes de rendement, la plus-value des actions). Entre 1992 et 2005, alors que l’indice des prix à la consommation s’est accru de 39 %, la rémunération moyenne et médiane des dirigeants américains augmentait de 139 % et de 93 % respectivement, et ce, en raison de l’augmentation de leur rémunération variable : leurs primes se sont accrues de 144 % (passant de 492 553 $à 1 200 417 $), leurs octrois d’actions de 390 % (passant de 215 168 $ à 1 054 171 $) et leurs octrois d’options de 166 % (passant de 703 729 $ à 1 870 255 $).

À la prochaine…

Ivan Tchotourian