Gouvernance mission et composition du conseil d'administration Normes d'encadrement

Président d’un CA : quel rôle ?

Ivan Tchotourian 23 février 2018 Ivan Tchotourian

Le quotidien français Les Échos.fr revient sur le rôle du président d’un conseil d’administration dans un article publié le 15 février 2018 : « À quoi sert le président du conseil d’administration ? ». Cet article expose le dernier travail de l’Institut français des administrateurs de sociétés.

Extrait :

Le président semble donc maître de l’ordre du jour des travaux du conseil d’administration et garant de son bon fonctionnement. Compte tenu des prérogatives générales du conseil d’administration concernant la stratégie de l’entreprise, mais aussi en matière de gouvernement d’entreprise, la maîtrise de l’agenda du conseil d’administration confère en pratique au président un rôle assez important, et celui-ci dispose de champs d’influence importants qui ont un impact sur l’efficacité du conseil et la performance de la société.

(…) L’Institut Français des Administrateurs s’est également saisi de la question. Dans un rapport présenté le 26 janvier dernier, l’IFA a présenté les résultats des travaux menés par un groupe de travail sur le rôle du président de conseil d’administration. Le rapport suggère également de décrire plus précisément le rôle du président du conseil au sein des codes de gouvernement d’entreprise, ainsi que dans les règlements intérieurs des conseils d’administration.

Il va plus loin, en recommandant un certain nombre de bonnes pratiques en cas de gouvernance dissociée, notamment que le président ne soit ni un rival, ni un « père dominateur », ni un allié compatissant du directeur général. Il suggère également d’établir une charte définissant les rôles respectifs du dirigeant effectif et du président non exécutif, y compris en période de crise. Il invite le président et le directeur général à se rencontrer régulièrement et au moins mensuellement, et à aborder de façon transparente tous les sujets importants, y compris ceux qui fâchent. Enfin, le rapport souligne que le président doit recevoir suffisamment de documents internes pour être bien informé de la marche et des projets de la société.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable normes de droit Nouvelles diverses

Le contrat à impact social : une innovation financière qui gagne du terrain au Canada

Margaux Morteo21 février 2018 Margaux Morteo

Après la Saskatchewan et l’Ontario, le Manitoba est la troisième province canadienne à recourir au contrat à impact social (ci-après « CIS »). Les CIS, ou social impact bonds, n’ont cessé de trouver preneur auprès des acteurs économiques depuis leur création en 2010.

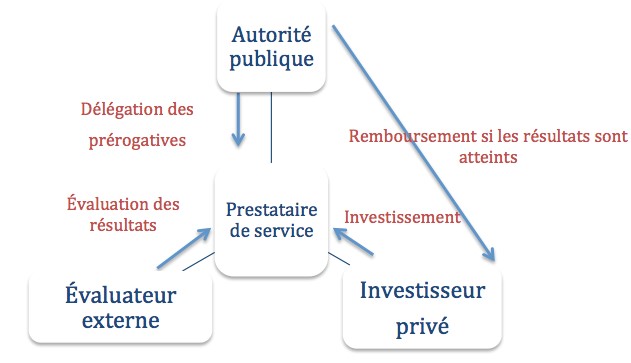

Le contrat à impact social est défini comme un contrat spécifique entre un investisseur privé (funders), le secteur public (payer) et un prestataire de service (subcontractor) par lequel les pouvoirs publics mobilisent des capitaux pour financer un projet social particulier en déléguant certaines prérogatives à un intermédiaire chargé de trouver des investisseurs [1]. Si les résultats initialement prévus au contrat sont atteints, l’institution publique rembourse l’investisseur privé [2]. Ce contrat « pay-for-sucess » permet ainsi au secteur public d’attirer des fonds privés dans des domaines spécifiques, encourageant ainsi la réalisation de résultats concrets. C’est un incitatif pour les investisseurs financiers en quête de rendement social. Pour la collectivité, cela se traduit par une réduction des coûts. C’est elle qui apporte du rendement à l’investisseur [3]. Le schéma de l’image attaché à ce billet résume le contrat à impact social.

Le Manitoba, troisième province séduite par le mécanisme

En 2014, le gouvernement de la Saskatchewan lance son premier CIS afin de créer une maison de soutien aux mères célibataires à risque [4]. Pour réaliser ce programme, la somme d’un million de dollars a été mobilisée de la part des investisseurs. Si les résultats sont atteints, le mécanisme permettra au gouvernement d’économiser entre 540 000 dollars et 1,5 million de dollars sur cinq ans. La même année, l’Ontario élabore un projet pilote dont les conclusions sont diffusées dans un rapport de 2016. Parmi celles-ci, le gouvernement ontarien retient pour l’avenir que les CIS sont un outil complexe, mal connu de nombreux organismes et que les répercussions potentielles du projet nécessitent de recueillir une grande quantité de données dont l’accès et la disponibilité sont limités [5]. Pourtant, ces difficultés n’ont pas découragé le gouvernement du Manitoba qui a lancé le premier appel à candidature en vue au début de l’année 2018 [6]. Une stratégie sera rédigée avec la collaboration du MaRS Centre for Impact Investing avec pour ambition de l’élaborer d’autres projets financés par CIS.

Quel avenir pour les CIS ?

Comme le démontrent les statistiques actuelles, les CIS sont de plus en plus nombreux dans le monde. Le rapport 2018 de Social Finance rapporte que 108 projets de CIS ont été lancés dans 24 pays et ont permis de mobiliser une somme avoisinant les 400 millions de dollars [7]. Il a été révélé que les procédures entourant les CIS sont lourdes, et peuvent ainsi freiner les candidatures aux appels à projet de certains acteurs. Des fonds dédiés spécifiquement aux résultats pourraient être crées, avec des tableaux de résultats permettant aux bailleurs de fonds de fixer des prix en fonction des niveaux atteints par le prestataire de service [8]. L’obstacle majeur des CIS reste donc l’évaluation des résultats à laquelle le paiement est soumis. Malgré les quelques incertitudes qui planent encore autour du mécanisme, les CIS semblent avoir de beaux jours devant eux.

[1] Schinckus C., 2017. « Financial innovation as a potential force for a positive social change : The challenging future of social impact bonds », Research in International Business and Finance, Vol. 39, p. 727-736, à la p. 729.

[2] Marty F., 2016. Les obligations à impact social : une nouvelle génération de PPP pour les politiques sociales ?, Chaire Economie de partenariat public-privé, Discussion Paper Series n° 3, aux p. 7 à 9.

[3] Chiapello E., 2017. La financiarisation des politiques publiques, Mondes en développement, n° 178, p. 23-40, au para. 33.

[4] Saskatchewan, 2014. New home for single mothers opens in Saskatoon; Funding first of its kind in Canada, https://www.saskatchewan.ca/government/news-and-media/2014/may/12/social-impact-bond.

[5] Ontario, 2016. Projet pilote d’obligations à impact social en Ontario : démarche d’élaboration et leçons tirées, https://www.ontario.ca/fr/page/projet-pilote-dobligations-impact-social-en-ontario-demarche-delaboration-et-lecons-tirees#fn1.

[6] Manitoba, 2018. Social Impact Bonds — A New Way of Investing in Manitobians, https://www.gov.mb.ca/sib/index.html.

[7] Social Finance, 2018. Social Impact Bonds reach global mass, http://www.socialfinance.org.uk/sites/default/files/news/sf_gn_100_sibs_press_release_final_30_jan_18_1.pdf.

[8] Gustafsson-Wright E., Boggild-Jones I., 2018. Paying for social outcomes : A review of the global impact bond market in 2017, Brookings, https://www.brookings.edu/blog/education-plus-development/2018/01/17/paying-for-social-outcomes-a-review-of-the-global-impact-bond-market-in-2017/.

finance sociale et investissement responsable normes de droit objectifs de l'entreprise

Suite de la publication sur Contact : l’objet social comme véhicule de la RSE… une bonne idée ?

Ivan Tchotourian 19 février 2018 Ivan Tchotourian

Bonjour à toutes et à tous, la 2e partie de mon nouveau billet de Contact est maintenant en ligne : « Des lois pour des entreprises plus responsables? – 2e partie » (7 février 2018). Le sujet est hautement brûlant puisqu’il aborde la pertinence de modifier la loi pour imposer la prise en compte de la RSE dans l’objet social des entreprises. Dans cette 2e partie, je me montre plus critique :

(…) Malgré cela, Laure Nurit-Pontier, professeure à l’Université de Nantes, affirmait en 2012 que traduire la RSE dans l’objet social des entreprises serait une solution «inopportune»… Son point de vue pousse à la réflexion. En voici mon analyse. (…)

Modifier la loi pour intensifier l’orientation RSE des entreprises est une avenue séduisante: peut-on aller contre l’idée d’inciter les entreprises à tenir compte des retombées sociales ou environnementales de leurs rendements financiers? De même, pourquoi ne pas créer un statut spécifique aux entreprises hybrides au Canada? Modifier le Code civil du Québec, la Loi sur les sociétés par actions du Québec ou la Loi canadienne sur les sociétés par actions pour faire y une place à la RSE et aux parties prenantes dans l’objet social: ce simple geste aurait une charge symbolique considérable à l’endroit des économies canadienne et québécoise. Une partie du monde de la finance réclame cette prise de position, et un mouvement est en marche à cet effet.

Malgré tous les éléments mis ici en lumière, les interrogations demeurent: nonobstant l’intérêt du message envoyé, le droit canadien devrait-il être changé avec tout ce qu’une telle modification comporte comme zones d’ombre? Sur le plan juridique, la tâche est complexe à mener et risquée. Les valeurs dont le droit canadien se veut le porteur sont-elles à ce point absentes qu’une réforme réglementaire est nécessaire? Quelle devrait être la portée de la modification législative? Une telle réforme fera-t-elle changer l’idéologie économique et la financiarisation du capitalisme?

En conclusion, pour que la RSE soit prise au sérieux, le droit doit être construit avec sérieux.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable normes de droit objectifs de l'entreprise

Nouvelle publication sur Contact : discussion sur l’objet social comme véhicule de la RSE

Ivan Tchotourian 3 février 2018 Ivan Tchotourian

Bonjour à toutes et à tous, mon nouveau billet de Contact est maintenant en ligne : « Des lois pour des entreprises plus responsables? – 1re partie » (1er février 2018). Le sujet est hautement brûlant puisqu’il aborde la pertinence de modifier la loi pour imposer la prise en compte de la RSE dans l’objet social des entreprises.

La France réfléchit à une modification de l’objet social de l’entreprise (la définition de ses activités) pour l’ouvrir aux préoccupations de responsabilité sociétale (ci-après « RSE »). Dans le cadre de son « plan d’action pour la croissance et la transformation des entreprises » (loi PACTE) dévoilé le 22 octobre 2017, le gouvernement français souhaite en effet mettre en place d’un statut d’« entreprises de mission » sur le modèle des Benefit corporations américaines (voir ici ). Une mission sur la question de l’objet social des entreprises a été lancée le 5 janvier 2018 afin de faire converger les positions. Ce plan d’action s’inscrit dans plusieurs initiatives (…).

Ces propositions françaises s’orientent autour de 2 idées : modifier le Code civil pour proposer un nouvel objet social ou aller jusqu’à créer une nouvelle forme de société par actions imposant la poursuite d’une mission sociétale (une entreprise hybride).

Pour les juristes canadiens qui se penchent sur les interactions entre les sphères économiques et sociales dans une perspective entrepreneuriale, une interrogation se pose : faudrait-il légiférer pour définir un nouvel objet social et repenser la mission des entreprises pour y intégrer la RSE? Faudrait-il faire place à une société par actions à vocation sociale? En d’autres termes, le Canada devrait-il s’inspirer des initiatives françaises et modifier ses lois (Code civil du Québec ou lois sur les sociétés par actions)?

Je vous laisse découvrir la suite sur Contact !

À la prochaine…

Ivan Tchotourian

Normes d'encadrement normes de droit normes de marché

Les recommandations et le rapport final du groupe d’experts sur la finance durable : une nouvelle stratégie

Julie Bernard3 février 2018

Le 31 janvier 2018, la Commission européenne a publié le rapport final et les recommandations du groupe d’experts sur la finance durable (High- Level Expert Group on Sustainable Finance–HLEG). Le HLEG est composé de 20 experts issus de la société civile, du secteur de la finance et du monde universitaire, ainsi qu’un nombre limité d’observateurs d’institutions européennes et internationales.

Le HLEG, mis en place par la Commission européenne en décembre 2016, a été chargé d’élaborer des recommandations pour mettre en œuvre une stratégie européenne en matière de finance durable, en intégrant le développement durable dans la politique financière de l’Union européenne.

Ce rapport était attendu par plusieurs acteurs en investissement responsable principalement en ce qui concerne l’obligation fiduciaire des investisseurs et des gestionnaires ainsi que les questions en ce qui concerne la divulgation d’information pertinente et matériel pour les émetteurs et les investisseurs.

L’European Sustainable Investment Forum (Eurosif) a d’ailleurs publié un communiqué de presse afin de souligner la sortie de ce rapport et de possibles avancements pour l’investissement responsable.

Vous pouvez lire le communiqué de presse de la Commission européenne ici et le rapport de HLEG ici.

Bonne lecture !

Julie

Gouvernance Normes d'encadrement normes de marché

Un ISR qui performe

Ivan Tchotourian 29 janvier 2018 Ivan Tchotourian

Bonjour à toutes et à tous, l’article suivant de Yann Barcelo « Investissement responsable… et performant » (Finance et investissement, 26 janvier 2018) démontre une fois de plus que l’investissement socialement responsable (ISR) est rentable et performe bien. Mais avait-on besoin encore de le prouver !

Il y a cinq ans, les fonds « éthiques » étaient peu nombreux, et leur performance sans grand éclat a sans doute contribué à donner mauvaise réputation au secteur. Qu’on pense au fonds NEI Ethical Canadian Equity Series F, un des plus anciens fonds éthiques, dont les rendements sont de 5% pour trois ans, 9,5% pour cinq et 5,6% pour dix.

Il s’agit d’une performance très respectable, bien au-dessus des moyennes de la catégorie, et qui lui mérite quatre étoiles de Morningstar. Toutefois, elle ne permet pas au fond de se hisser parmi les chefs de file de sa catégorie. Plusieurs études récentes confirment la performance supérieure de l’IR. Une étude de Morgan Stanley (Sustainable Reality : Understanding the Performance of Sustainable Investment Strategies, 2015) affirme que l’IR « a habituellement égalé, et souvent surpassé, la performance d’investissements traditionnels comparables. (…) Les fonds communs IR ont eu un rendement médian égal ou supérieur et une volatilité égale ou supérieure à ceux des fonds traditionnels dans 64% des périodes étudiées. »

Dans le cas d’un indice d’entreprises ayant un haut quotient ESG, indique l’étude de Morgan Stanley, celui-ci « a surpassé le S&P 500 de 45 points de base depuis sa création en 1990. »

Plus récemment, une étude de Responsible Investment Association au Canada (Responsible Investment Funds in Canada : Highlights from Q3 2017) constate la performance supérieure des fonds communs IR dans trois catégories importantes.

Par exemple, dans les fonds d’actions canadiennes, la performance moyenne des fonds IR est de 4,59% sur trois ans, de 9,14% sur cinq ans et de 4,18% sur dix ans, alors que celle des fonds d’actions canadiennes courants est de 3,88%, 8,13% et 3,22% pour les mêmes périodes.

Dans les fonds d’actions mondiales, les rendements pour trois ans sont de 8,93% contre 8,27%, pour cinq ans, de 12,93% contre 12,15% C’est seulement pour la période de 10 ans que les fonds IR s’en tirent un peu moins bien : 4,31% contre 4,36%.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement responsabilisation à l'échelle internationale

Engagement actionnarial : petit manuel

Ivan Tchotourian 29 janvier 2018 Ivan Tchotourian

Sympathique, ce billet de Mme Diane Bérard intitulé « Petit manuel de l’investisseur engagé » (Les affaires, 26 janvier 2018). L’auteure revient sur la notion d’engagement actionnarial autour de 3 exemples…

Une initiative hors-norme est née de ce drame: le Bangladesh Accord on Fire and Building Safety. Cette entente lie 220 marques internationales de vêtements ayant des activités au Bangladesh et des syndicats locaux. Elle vise à mettre à niveau les usines locales et former des comités de travailleurs. «C’est une entente créative, on voit rarement ce type de collaboration, commente François Meloche, directeur de l’engagement actionnarial chez Aequo. (cette firme québécoise accompagne et conseille les gestionnaires d’actifs en matière d’investissement responsable). De plus, elle est légalement contraignante pour les signataires.» Une autre initiative a été développée en même temps par Walmart. Mais celle-ci n’inclut pas les syndicats et elle n’impose aucune contrainte légale aux signataires.

(…) Hier, 147 investisseurs institutionnels nord-américains et européens représentant 3700G$US d’actifs ont envoyé une déclaration enjoignant les 220 marques signataires de l’Accord à renouveler leur engagement. À ce jour, seules 60 d’entre elles l’ont fait. La déclaration d’hier incite aussi les marques de l’Alliance (qui se termine aussi cette année) à joindre l’Accord.

La déclaration des 147 investisseurs institutionnels, dont les trois Québécois, est une démarche d’engagement actionnarial collaboratif. Des investisseurs, préoccupés par un enjeu spécifique, s’allient pour amorcer une discussion avec les entreprises concernées. Tout cela se fait de façon très polie et diplomate, mais le but est clair: réclamer des correctifs.

Les investisseurs réclament des correctifs pour de nombreuses raisons, qui vont de la pure gestion du risque à des préoccupations éthiques en passant par une combinaison des deux.

Deux exemples d’engagement actionnarial

Voici deux dossiers impliquant, entre autres, des investisseurs québécois. Vous verrez que les investisseurs font appel à des stratégies différentes pour parvenir à leurs fins.

(…) Ce sont là trois exemples parmi d’autres illustrant comment des investisseurs peuvent, à travers un dialogue constructif, faire progresser les entreprises. À ne pas confondre avec une démarche d’actionnaire activiste visant généralement à faire grimper le prix de l’action rapidement pour permettre un enrichissement et une sortie rapides.

À la prochaine…

Ivan Tchotourian