finance sociale et investissement responsable normes de droit objectifs de l'entreprise

Nouvelle publication sur Contact : discussion sur l’objet social comme véhicule de la RSE

Ivan Tchotourian 3 février 2018 Ivan Tchotourian

Bonjour à toutes et à tous, mon nouveau billet de Contact est maintenant en ligne : « Des lois pour des entreprises plus responsables? – 1re partie » (1er février 2018). Le sujet est hautement brûlant puisqu’il aborde la pertinence de modifier la loi pour imposer la prise en compte de la RSE dans l’objet social des entreprises.

La France réfléchit à une modification de l’objet social de l’entreprise (la définition de ses activités) pour l’ouvrir aux préoccupations de responsabilité sociétale (ci-après « RSE »). Dans le cadre de son « plan d’action pour la croissance et la transformation des entreprises » (loi PACTE) dévoilé le 22 octobre 2017, le gouvernement français souhaite en effet mettre en place d’un statut d’« entreprises de mission » sur le modèle des Benefit corporations américaines (voir ici ). Une mission sur la question de l’objet social des entreprises a été lancée le 5 janvier 2018 afin de faire converger les positions. Ce plan d’action s’inscrit dans plusieurs initiatives (…).

Ces propositions françaises s’orientent autour de 2 idées : modifier le Code civil pour proposer un nouvel objet social ou aller jusqu’à créer une nouvelle forme de société par actions imposant la poursuite d’une mission sociétale (une entreprise hybride).

Pour les juristes canadiens qui se penchent sur les interactions entre les sphères économiques et sociales dans une perspective entrepreneuriale, une interrogation se pose : faudrait-il légiférer pour définir un nouvel objet social et repenser la mission des entreprises pour y intégrer la RSE? Faudrait-il faire place à une société par actions à vocation sociale? En d’autres termes, le Canada devrait-il s’inspirer des initiatives françaises et modifier ses lois (Code civil du Québec ou lois sur les sociétés par actions)?

Je vous laisse découvrir la suite sur Contact !

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable normes de droit objectifs de l'entreprise Structures juridiques

Dossier législatif en France : Entreprises : entreprise nouvelle et nouvelles gouvernances

Ivan Tchotourian 17 janvier 2018 Ivan Tchotourian

Bonjour à toutes et à tous, dans le cadre de la Proposition de loi « Entreprise nouvelle et nouvelles gouvernances » (n° 476 2e rectifié, déposée le 6 décembre 2017), le rapport n° 544 de M. Dominique Potier vient d’être déposé.

La conception de l’entreprise, telle qu’elle existe dans le droit des sociétés français, apparaît désuète et en décalage avec la réalité de ce début de XXIème siècle. On assiste, sous l’effet d’une concentration et d’une internationalisation croissante, au développement d’entreprises toujours plus puissantes, qui entrent en concurrence directe avec les États pour la production de normes et l’allocation des ressources. C’est à ce phénomène que répond la présente proposition de loi.

La rédaction de ce texte, puis son examen par l’Assemblée nationale, ont été précédés d’un important travail collectif avec la société civile. Ont été, par ailleurs, auditionnés par le rapporteur, et – comme c’est la règle – l’ensemble des membres de la commission des Lois qui le souhaitaient, pas moins de trente experts, syndicalistes ou responsables associatifs. Les organisations patronales, consultées avant le dépôt de la proposition de loi, ont été à nouveau invitées à s’exprimer et ont adressé des contributions écrites. Le rapporteur a également rencontré le cabinet du ministre de l’Économie et des Finances.

Il est ainsi proposé de reprendre et de poursuivre des travaux entamés sous la précédente législature, pour que l’entreprise serve le bien commun. Plusieurs textes majeurs avaient alors vu le jour : on mentionnera, entre autres, la loi du 31 juillet 2014 relative à l’économie sociale et solidaire (5), la loi du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique (dite « Sapin 2 ») (6), ou encore la loi du 27 mars 2017 relative au devoir de vigilance des sociétés mères et des entreprises donneuses d’ordre (7), que votre rapporteur avait eu l’honneur, déjà, de rapporter.

C’est dans leur prolongement que le groupe Nouvelle Gauche a pris l’initiative d’inscrire cette proposition de loi à l’ordre du jour de sa journée réservée du jeudi 18 janvier 2018.

À la prochaine…

Ivan Tchotourian

normes de droit Nouvelles diverses objectifs de l'entreprise Structures juridiques

La mission de l’entreprise en question : on consulte en France

Ivan Tchotourian 10 janvier 2018 Ivan Tchotourian

La France réfléchit sur l’objet social de l’entreprise : « Le gouvernement lance le chantier du statut de l’entreprise ». La création d’un statut d’« entreprises de mission », sur le modèle des « benefit corporations » américaines, qui intègrent dans leur objet social des références à l’intérêt général, est aussi sur la table. Une façon d’élargir le rôle dévolu aux entreprises, sans s’aliéner le patronat, hostile à la modification de leur statut au sein du Code civil. Une démarche qui s’inscrit dans le cadre de la future loi Plan d’action pour la croissance et la transformation des entreprises (Pacte), dont une première mouture doit être présentée au printemps en conseil des ministres.

Le chantier est vaste, le calendrier serré. Missionnés par le gouvernement pour repenser la place de l’entreprise dans la société, Nicole Notat, ancienne secrétaire générale de la CFDT, désormais présidente de Vigeo Eiris, et Jean-Dominique Senard, patron de Michelin, ont moins de deux mois pour rendre leur copie. Des conclusions attendues en haut lieu : pas moins de quatre ministres étaient présents, vendredi 5 janvier, aux côtés des partenaires sociaux, pour le lancement des travaux.

À la prochaine…

Ivan Tchotourian

divulgation extra-financière normes de droit

Article 173 de la loi de transition énergétique : des critères ESG partiellement intégrés

Ivan Tchotourian 19 décembre 2017 Ivan Tchotourian

Alors que l’article 173 de la loi de transition énergétique visait à provoquer chez les investisseurs et les sociétés de gestion une prise de conscience tant attendue sur l’importance de la prise en compte des critères environnementaux, sociaux et de gouvernance (ESG), les premiers rapports ont été publié au premier semestre, les comptes-rendus de l’Autorité des marchés financiers (AMF) ou des instituts spécialisés comme Novethic, ressortent extrêmement nuancés. Le quotidien Les Échos revient sur ce bilan en demi-teinte :

« Article 173 : les investisseurs dans le brouillard ».

Voici quelques extraits :

L’AMF relève ainsi que près d’un tiers des sociétés de gestion ne se conforment pas à loi. Et parmi celles qui s’y conforment, 30 % expliquent pourquoi elles n’intègrent pas de critère ESG. Au final, seul 38 % d’entre elles publient les informations requises. Sans surprise, les acteurs les plus gros et les mieux outillés sont les plus avancés. Sur 61 sociétés gérant un fonds de plus de 500 millions d’euros, 43 ont indiqué intégrer les critères ESG dans leur politique d’investissement ou de gestion des risques.

Autre problème : « l’information relative à l’article 173 est parfois dispersée sur plusieurs supports », regrette l’AMF, qui recommande suite à ce bilan, une publication « en un seul document, aisément accessible sur le site internet et en français lorsque la SGP (société de gestion de portefeuille) s’adresse à des investisseurs non professionnels ». Le gendarme des marchés préconise également deux bonnes pratiques : dissocier dans le rapport les critères E, S et G, et le présenter en respectant l’ordre préconisé dans le décret d’application.

Comme le constate Novethic dans un rapport publié en novembre et intitulé « 173 nuances de reporting » , d’un investisseur institutionnel à l’autre, les obligations liées à l’article 173 sont interprétées très différemment « non seulement sur le fond mais aussi sur le périmètre d’application ». Novethic regrette tout particulièrement que certains investisseurs institutionnels ne s’emparent pas réellement du sujet et délèguent leur reporting à des tiers comme des agences de notation extra financières ou des sociétés de gestion.

La plupart des professionnels préfèrent toutefois considérer le verre à moitié plein. « Le décret d’application de l’article 173 est ambitieux. On verra les progrès ces prochaines années », estime Eric van La Beck, chez Ofi AM. « Il ne faut pas oublier que pour la plupart des investisseurs, tout cela est très nouveau. Avant de définir une politique ESG, il faut comprendre de quoi il s’agit », poursuit-il.

Les professionnels sont surtout confrontés à deux difficultés : recueillir des données et évaluer les conséquences ESG de leurs investissements. « Il existe peu de consensus méthodologique et la diversité des possibilités techniques laisse souvent les investisseurs perpexes », relève Dominique Blanc chez Novethic. En matière de climat par exemple, le maintien du réchauffement climatique sous la barre des 2°C à l’horizon 2100 (accord de Paris) est un objectif admis par tous. Le problème est qu’« il existe au moins trois pistes pour évaluer si l’on tend vers cet objectif ou non ». L’agence Trucost, l’ONG 2 ° Investing, Carbone 4 et Climetrics en partenariat avec South Pole ont chacun leur propre méthodologie. « Aujourd’hui, tout le monde travaille sur la façon d’aligner sa stratégie d’investissement sur cet objectif 2°C, mais personne n’a réellement la réponse », témoigne un grand investisseur institutionnel.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration Normes d'encadrement

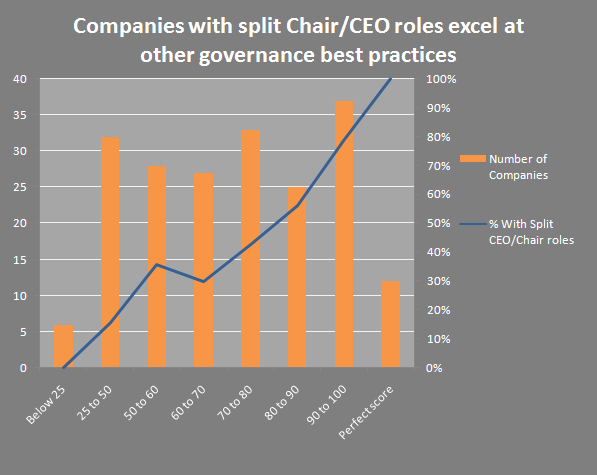

Cumul des fonctions entre président du CA et chef de la direction : l’exception française

Ivan Tchotourian 3 novembre 2017

Reuters publie un article portant sur le cumul des fonctions de président du CA et de chef de la direction qui démontre le particularisme de la situation française : « Corporate France swims against tide on chairman independence » (30 octobre 2017).

Corporate France is bucking the global trend of splitting the roles of chairman and CEO, with Thomson Reuters data showing a steady growth in the number of French companies that have merged the posts in the past 15 years.

Almost three quarters of listed French companies tracked by Thomson Reuters now have or have had one person holding both positions, compared to 60 percent in the United States and fewer than 20 percent in Britain, Germany and Japan, according to an analysis of more than 6,500 companies.

Surprenant quand on sait que le Clarkson Centre research canadian (pays dans lequel plus de 80 % des entreprises de l’indice TSX adopte le non-cumul) a établit que :

As indicated by recent Clarkson Centre research, there is considerable reason for highlighting the split Chair/CEO model in particular as a governance initiative. While it makes sense that companies with sound governance structures would demonstrate good governance overall, as shown by scoring mechanisms such as the Clarkson Centre’s “Board Shareholder Confidence Index”, the correlation between high scores and CEO/Chair splits in CCBE’s latest study is remarkably high.

À la prochaine…

Ivan Tchotourian

divulgation financière Normes d'encadrement normes de droit

RSE : un changement de paradigme en France

Ivan Tchotourian 26 septembre 2017

M. Bertrand Desmier publie un billet pertinent sur LinkedIn que je vous conseille : « De la RSE à la performance extra-financière, le pas est franchi par le gouvernement français » (12 septembre 2017). Il revient sur les dernières évolutions françaises au regard de la responsabilité sociétale.

A quelques jours des vendanges, l’année 2017 s’affirme déjà comme grand millésime, celui de la Responsabilité Sociétale des Entreprises ! Si l’on a constaté de nombreuses initiatives et évolutions aux quatre coins de la planète (montée en puissance de l’iSBT, GRI Standards, l’expansion de l’IIRC, Directive Européenne sur la publication extra-financière…), l’actualité RSE de la France est également féconde.

En effet, après la loi Sapin 2 et la loi sur le devoir de vigilance, l’ordonnance du 19 juillet et son décret d’application du 9 août ont rendu effective la transposition de la directive européenne sur la publication des informations sociales et environnementales.

Désormais, le rapport extra-financier fait place à la déclaration de performance extra-financière. Une nouvelle appellation qui concrétise le passage à une RSE reconnue pour ses apports en matière de création de performance et de valeur, et donc à intégrer au cœur de la stratégie et du modèle d’affaire des entreprises.

(…) Avec ce décret d’application, la RSE change réellement de paradigme. Elle est désormais intrinsèquement liée à la performance globale de l’entreprise et sa capacité à générer de la valeur ajoutée est – enfin – reconnue. L’exigence d’indicateurs clés de performance constitue un élément décisif dans sa mise en œuvre et son pilotage, et induit une plus forte implication du board des entreprises. A l’heure de la prolifération des questionnaires extra-financiers auxquels sont soumises les entreprises du monde entier, la future déclaration de performance extra-financière devrait constituer le nouveau cœur de la communication extra-financière appelée à adresser les parties prenantes de plus en plus désireuses d’interagir avec les entreprises.

À la prochaine…

Ivan Tchotourian

Normes d'encadrement rémunération

Rémunération des hauts-dirigeants : bilan des travaux de l’IFA

Ivan Tchotourian 26 septembre 2017

La journaliste Valérie Landrieu a publié un article intéressant dans Les Échos.fr intitulé : « Rémunération du dirigeant : « S’assurer de la cohérence et de l’acceptabilité » » (15 mai 2017). Cet article expose la position prise récemment par l’IFA…

Petit extrait :

Le rôle du comité de rémunérations est essentiel : il doit être proactif dans l’élaboration de la politique de rémunération (recommandation 26), et donc disposer de l’information nécessaire (recommandation 22); il doit s’assurer du lien avec la performance, notamment en pilotant le benchmark (recommandation 5), et bien sûr, dans les sociétés cotées, prendre en compte les attentes des actionnaires exprimées lors du Say-on-Pay (recommandation 25).

(…) Dans les points d’attention et les recommandations du vademecum, il est indiqué que le comité de rémunérations doit s’assurer de la cohérence interne et de l’acceptabilité externe de la rémunération, et il doit bien sûr veiller à ce que la rémunération soit justifiée et expliquée au regard des performances du dirigeant et de l’entreprise.

À la prochaine…

Ivan Tchotourian